עיקרי הדברים

סימני האטה בצמיחה במשק הישראלי מתרבים.

גדל הסיכוי שריבית בנק ישראל תגיע ל-4%.

כל אפיקי ההשקעה בישראל הציגו ביצועי חסר בחודש האחרון ביחס לעולם.

הנתונים מצביעים על המשך ירידה בצמיחה בכלכלה העולמית.

האינפלציה בעולם יורדת, אך בעיקר האינפלציה הכללית ופחות הליבה.

חלקים מהכלכלה האמריקאית נחלשים מהר. לעומת זאת, שוק העבודה והצריכה הפרטית מתמתנים באיטיות.

אנו מעריכים שה-FED ינסה להעביר מסר "נצי" בישיבתו בשבוע הבא ע"י מתן תחזית לריבית גבוהה יותר בסוף התהליך מציפיות המשקיעים.

ישראל

הצמיחה במשק יורדת

חלק מהאינדיקאטורים השוטפים בישראל מצביעים על קיפאון בפעילות:

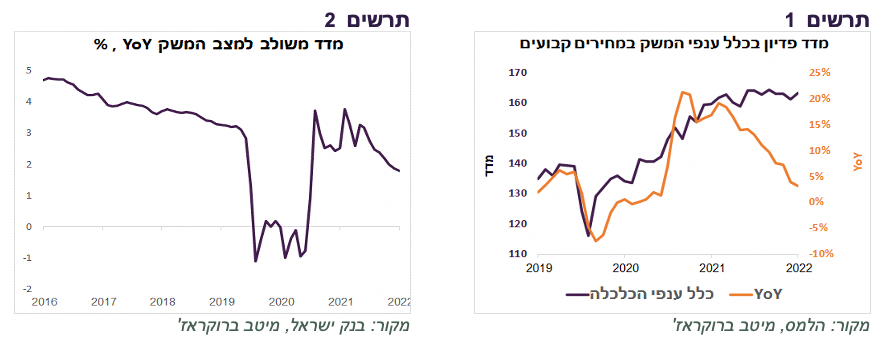

מדד הפדיון בכלל ענפי המשק במחירים קבועים נותר יציב כבר מספר חודשים. קצב הגידול שלו ביחס לתקופה המקבילה אשתקד נמצא במגמת ירידה (תרשים 1).

קצב הגידול השנתי של המדד המשולב למצב המשק של בנק ישראל נמצא במגמת ירידה ומשקף האטה בצמיחה (תרשים 2).

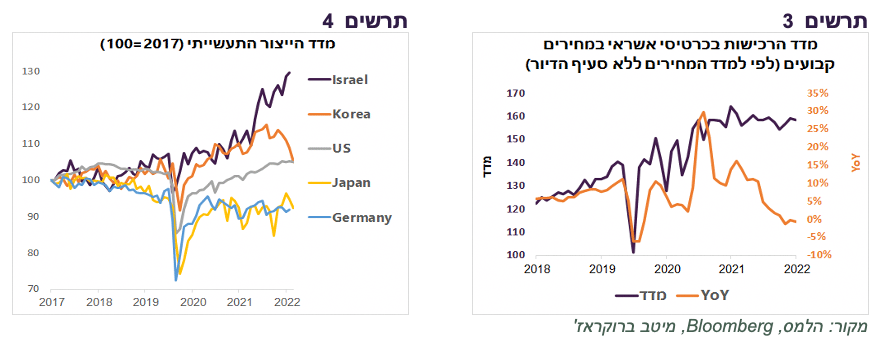

הצריכה הפרטית כמעט לא צומחת. מדד הפדיון במסחר הקמעונאי ומדד הרכישות בכרטיסי אשראי במחירים קבועים נותרו כמעט ללא שינוי בחודשים האחרונים (תרשים 3).

לעומת זאת, הייצור התעשייתי ממשיך להתרחב בישראל למרות ההאטה בתחום התעשייה בעולם, אומנם בקצב איטי יותר מאשר בחודשים הקודמים. מדד הייצור התעשייתי בישראל בולט מאוד לטובה בהשוואה למדינות האחרות (תרשים 4). יחד עם זאת, הגידול בייצור התעשייתי הושג בעיקר בזכות תעשיית טכנולוגיה עילית.

גדל הסיכוי לעליית ריבית בנק ישראל מעבר לתחזיות בשוק

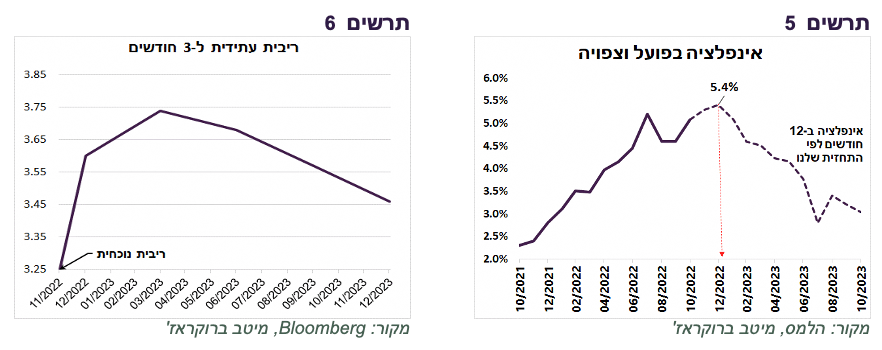

בעקבות העלייה במחיר הדלק עדכנו את התחזית למדד המחירים לחודש דצמבר לעלייה של 0.4%. התחזית ל-12 החודשים עלתה ל-3%. למרות שמדובר בעדכון שלא ממש הפתיע, עצם העובדה שהוא מוביל לעלייה בתוואי האינפלציה בחודשים הבאים (תרשים 5) מגדיל סיכוי לעלייה יותר משמעותית בריבית בנק ישראל.

בעת שתי ההחלטות הריבית הקרובות של בנק ישראל (2/1 ו-20/2) קצב האינפלציה ב-12 החודשים אחורה צפוי להיות גבוה מ-5%, מה שבסיכוי גבוה יוביל לעליית ריבית ל-4%.

לעומת זאת, שוק הריביות העתידיות ל-3 חודשים מגלם שהריבית בישראל תעלה רק ל-3.75% ותרד לקראת סוף 2023 לכ-3.5% (תרשים 6).

שורה תחתונה: עלה הסיכוי שהריבית של בנק ישראל תגיע ל-4%.

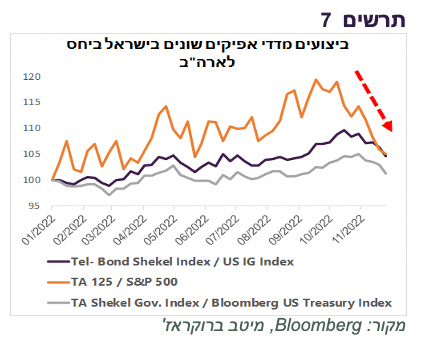

תשואת חסר בכול האפיקים בישראל בחודש האחרון

כל האפיקים בישראל הציגו ביצועי חסר בהשוואה לאפיקים המקבילים בארה"ב ועוד יותר ביחס לעולם. הפיגור בביצועי האפיקים בישראל בחודש האחרון מהווה שינוי המגמה שהייתה מתחילת השנה (תרשים 7).

מדד ת"א 125 השיג בארבעת השבועות האחרונים תשואת חסר של כ-8.1% לעומת S&P 500 ובכלל היה המדד הגרוע ביותר בין המדדים המובילים בעולם. האפיק הממשלתי והקונצרני פיגרו בכ-4% מאחורי מקביליהם בארה"ב.

אנו מעריכים שהפיגור בביצועים בישראל קשור לאי הוודאות במדיניות הממשלה החדשה בפרט בתחום הכלכלי. אולם, לפי ההערכות שהצגנו בתחזית ל-2023, ללא קשר לשינוי בשלטון, הכלכלה הישראלית לא צפויה לבלוט לטובה בשנה הבאה ואולי אפילו להציג ביצועים חלשים יחסית לעולם מהסיבות הכלכליות האחרות.

עולם

הכלכלה העולמית ממשיכה להתמתן

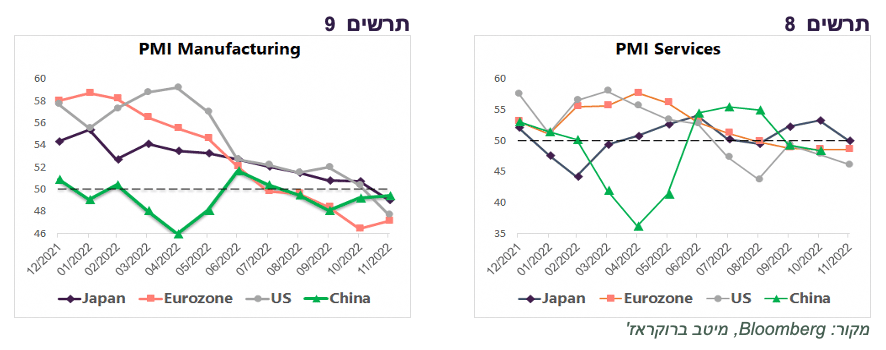

מדדי מנהלי הרכש בעולם מעידים שהפעילות הכלכלית מתכווצת.

לראשונה מתחילת הקורונה, מדדי מנהלי הרכש בתעשייה ובמגזר השירותים בכל הגושים הכלכליים העיקריים (ארה"ב, אירופה, יפן וסין) נמצאים מתחת ל-50 ומסמנים ירידה בפעילות (תרשים 8-9).

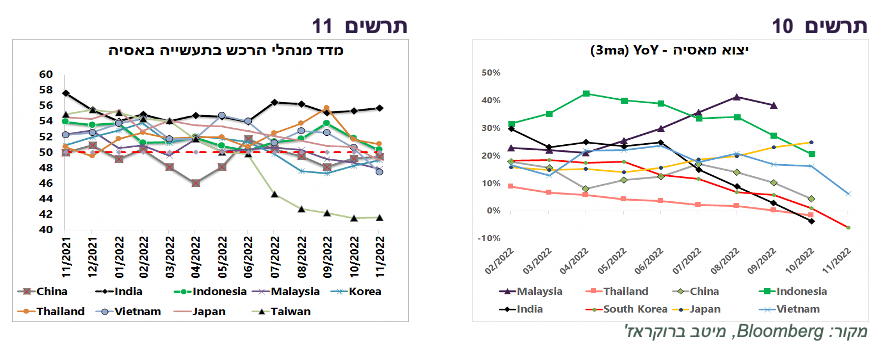

גם ב"מנוע הצמיחה" של הכלכלה העולמית במדינות אסיה, ניכרים סימני האטה. למעט הודו, מדדי מנהלי הרכש בתעשייה נמצאים במגמת ירידה ובחלק מהמדינות ירדו מתחת ל-50 (תרשים 11). ניכרת ירידה בקצב הגידול ביצוא, במיוחד מדרום קוריאה שבה היצוא אף ירד לעומת אשתקד (תרשים 10).

האינפלציה בעולם מתמתנת לאט, הריביות ממשיכות לעלות

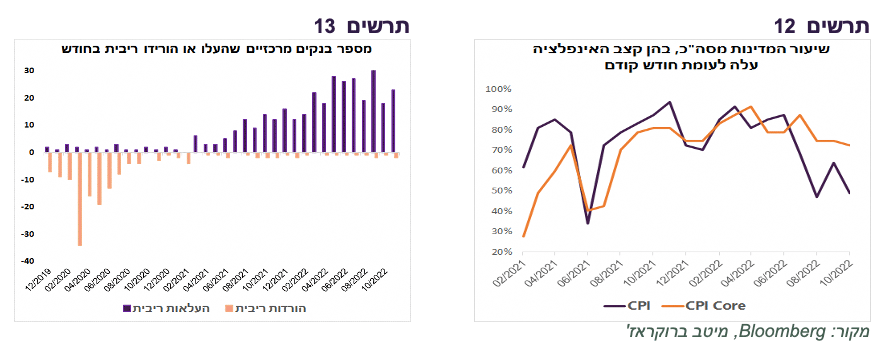

בחודשים האחרונים ירד שיעור המדינות בעולם מתוך כ-45 המדינות העיקריות בהן קצב האינפלציה ממשיך לעלות ביחס לחודש הקודם. אולם, זה לא כל כך קרה ביחס לאינפלציית הליבה (תרשים 12).

הבנקים המרכזיים ממשיכים בינתיים להדק מדיניות. מספר הבנקים המרכזיים שהעלו את הריבית בנובמבר גדל לעומת אוקטובר (תרשים 13). שיעור עליית הריבית ממוצע היה דומה לחודשים הקודמים ועמד מעט גבוה מ-0.5%.

החלקים מהכלכלה האמריקאית נחלשים מהר

חלק מהאינדיקאטורים בכלכלה האמריקאית מצביעים על ירידה די מהירה בפעילות:

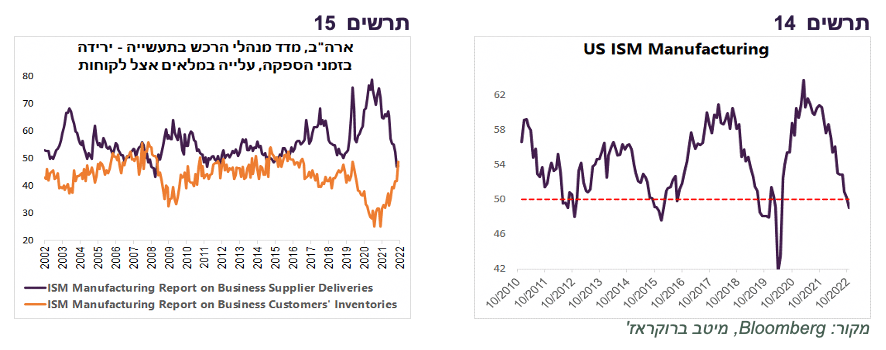

מדד מנהלי הרכש בתעשייה ISM ירד מתחת ל-50, לראשונה מתחילת הקורונה (תרשים 14). גם מדד ה-PMI נמצא מתחת לרמה זו. כל הרכיבים העיקריים של המדד - הזמנות חדשות, הזמנות ליצוא, צבר ההזמנות ורכיב התעסוקה נמוכים מ-50. ירידה בזמני ההספקה אפילו מתחת לרמה הרגילה ועלייה מהירה במלאים אצל הלקוחות מסבירים ירידה ברכיב שמייצג את המחירים במדד מנהלי הרכש (תרשים 15).

מחירי הבתים יורדים מהר תוך ירידה חדה בכמות העסקאות.

גם סקר הכלכלה "ספר הבז'" שמפרסם ה-FED הצביע על האטה נוספת בקצב הצמיחה.

האם מצבו של שוק העבודה חריג כעת?

השפעת ההאטה בחלקים שונים בכלכלה האמריקאית מורגשת בקושי בשוק העבודה ובצריכה הפרטית:

שוק העבודה ממשיך לייצר משרות בקצב גבוה. כמות משרות חדשות בנובמבר שוב הכתה את התחזיות עם גידול של 263 אלף לאחר 284 אלף באוקטובר.

מספר המשרות הפנויות אומנם יורד, אך באיטיות ועדיין גבוה משמעותית מהרמות שהיו לפני הקורונה.

שיעור האבטלה נותר יציב ברמה של 3.7% תוך יציבות בשיעור ההשתתפות בכוח העבודה.

השכר הממוצע עלה מעל התחזית והקצב השנתי שלו נותר גבוה.

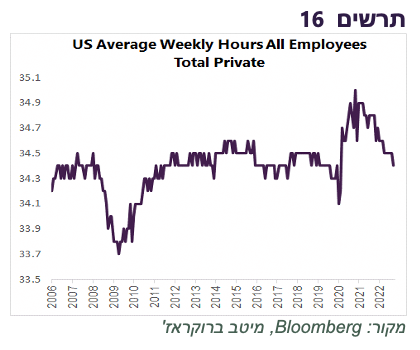

אולם, מתרבים גם סימני התמתנות בשוק העבודה. בסקר הסנטימנט הצרכני הם מביעים פחות בטחון במצב התעסוקה ובהכנסות שלהם בעתיד. גם בספר הבז' מופיעות עדויות להיחלשות של שוק העבודה. הדוח מציין שהחברות שהפעילות שלהן נפגעה משתדלות בשלב זה לא לפטר עובדים, אלא להקפיא הגיוסים. במקום לפטר עובדים החברות מעדיפות בינתיים לקצץ בשעות העבודה. מספר שעות העבודה השבועיות הממוצע המשיך לרדת גם בחודש נובמבר וחזר לרמות שהיו לפני הקורונה (תרשים 16).

למרות שהיציאה מהמגפה עם אובדן חסר תקדים של משרות לא דומה לשום דבר שהיה בעבר, השפעה איטית יחסית של עליית ריבית על שוק העבודה לא חריגה כל כך בינתיים ביחס לאפיזודות שהיו בארבעת העשורים האחרונים:

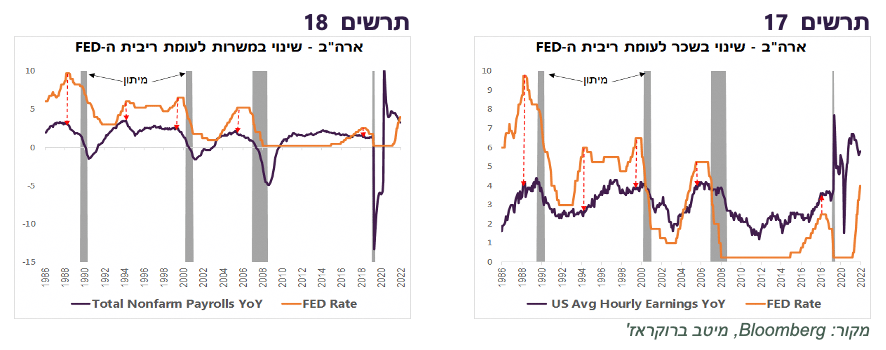

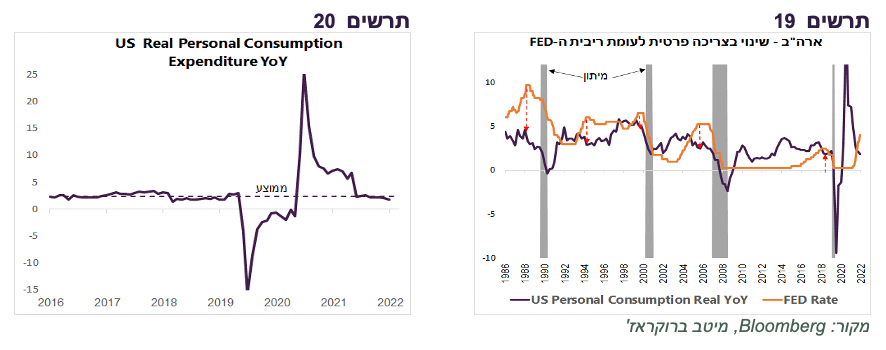

בכל האפיזודות של עליית ריבית ה-FED מאמצע שנות ה-80, ירידה בקצב הגידול של סך משרות השכיר במשק התחילה רק אחרי שהריבית הגיעה לשיא (תרשים 18). קצב הגידול בסך המשרות אומנם נמצא כעת עדיין ברמות גבוהות, אך הוא כבר התחיל לרדת.

קצב הגידול בשכר הממוצע בדרך כלל יורד רק אחרי שהריבית כבר מגיעה לשיא (תרשים 17). בינתיים הקצב עדיין גבוה מאוד, אך כבר התחיל לרדת לאחרונה. צריכים גם לזכור שהריבית עוד לא הגיעה לשיא.

גם שיעור האבטלה בדרך כלל מתחיל לעלות רק אחרי שהריבית מגיעה לשיא.

שורה תחתונה: למרות המחסור החריג בעובדים אחרי הקורונה, התנהגות של שוק העבודה בארה"ב אינה שונה בינתיים מתגובתו למחזור רגיל של עליית ריבית ה-FED. היחלשותו של שוק העבודה כבר התחילה והיא תלך ותתרחב.

האם הצריכה הפרטית מתמתנת לאט מדי?

האם הצריכה הפרטית לא מגיבה מספיק מהר לעליית הריבית?

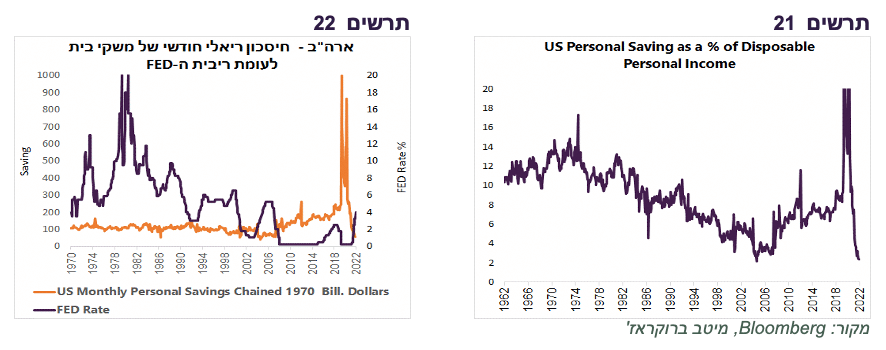

הצריכה הפרטית צמחה בשנה האחרונה במונחים ריאליים בשיעור של 1.8%, בדומה לממוצע של השנים 2017-2019 (תרשים 20). ניסיון העבר אינו שונה. הוא מלמד שלפעמים ירידה בקצב הצריכה מתרחש הרבה לפני שהריבית מגיעה לשיא ולפעמים היא מתחילה רק אחרי השיא (תרשים 19).

התגובה הנוכחית של הצרכנים לעליית ריבית בינתיים לא ממש מיוחדת, למרות שיש היום אלמנט חריג במצבו. החסכונות שנצברו אצל הצרכנים בתקופת הקורונה היו גבוהים ביותר. נציין שהעלייה בחסכון הריאלי התחילה מאז המשבר ב-2008, אחרי קיפאון שנמשך שנים רבות (תרשים 22).

לכאורה הצרכנים כבר "מגרדים את התחתית", כפי שמצביע שיעור החסכון מההכנסה הפנויה שירד כמעט לרמה הנמוכה היסטורית (תרשים 21). יחד עם זאת, החסכונות הצבורים בשנים האחרונות עשויים לתמוך בצריכה זמן רב יותר מאשר בתקופות של עליית ריבית בעבר.

שורה תחתונה: למרות החסכונות הגבוהים הצבורים אחרי הקורונה, הצריכה הפרטית נחלשת בינתיים בתוואי די דומה למחזורי עליית ריבית קודמים.

צפו להפתעה "נצית" בישיבת ה-FED

מלבד מצבו הדי טוב של שוק העבודה ועוצמת הביקושים של הצרכנים שעדיין אמורים לגרום ל-FED להעלות את הריבית, גם הקלה בתנאים הפיננסים, שהוא בעצמו תרם ליצירתה, צפויה לדרבן את הבנק המרכזי להיות "נצי".

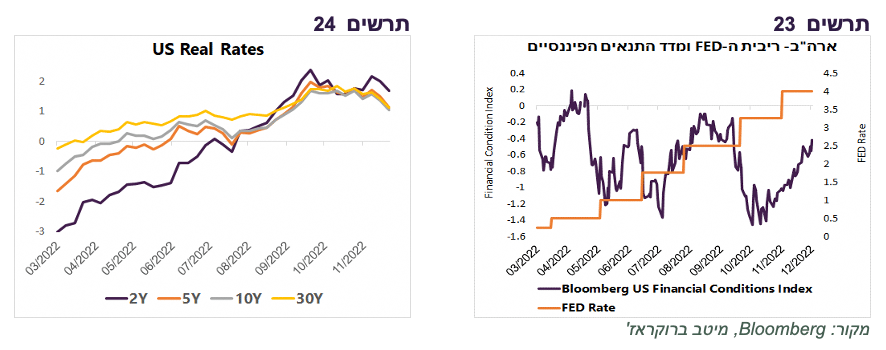

הריביות הריאליות בכל הטווחים ירדו (תרשים 24), שוק המניות עלה והדולר כמעט בנפילה חודשית. מדד התנאים הפיננסים בארה"ב חזר קרוב לרמות שהיה בהן כשהריבית רק התחילה לעלות בחודש מרץ (תרשים 23).

בשווקים הפיננסיים הנוכחיים שמוצפים בנזילות ה-FED צריך לדבר באופן חד משמעי כדי להעביר מסר רצוי. במקום זה, נגיד ה-FED והדוברים האחרים של הבנק מציגים אומנם שיקולים אמיתיים, אך מבלבלים את המסר. הם אומרים שמצד אחד הריבית תהיה גבוהה לאורך זמן (higher for longer), אך במקביל מתבטאים שיש מקום למתן קצב עליית הריבית, שחשוב לא לבצע הידוק יתר ושגם אם יהיה מיתון הוא יהיה קצר וקל.

אנחנו מעריכים שהועדה המוניטארית של ה-FED אינה מרוצה מהצורה שבה מסריה נקלטו בשווקים תנסה לעשות תיקון באמצעות מעשה ומסר מרסנים יותר בישיבת הריבית הקרובה בשבוע הבא.

שורה תחתונה: אנחנו מעריכים שבשיבת הריבית הקרובה ה-FED יעביר מסר נצי וייתן תחזית להגעת הריבית בשיא לרמה גבוהה מ-5%.

מדוע המשקיעים מתעלמים מה-FED ומהנתונים?

אפילו נתוני שוק העבודה האמריקאי המפתיעים לטובה לא עצרו את המהלך המהיר והחד של ירידת התשואות שהיה בחודש האחרון. מדוע משקיעים מתעלמים מהנתונים ומהזהרות ה-FED לגבי סיכון האינפלציה ומהנחישות שלו להילחם בה?

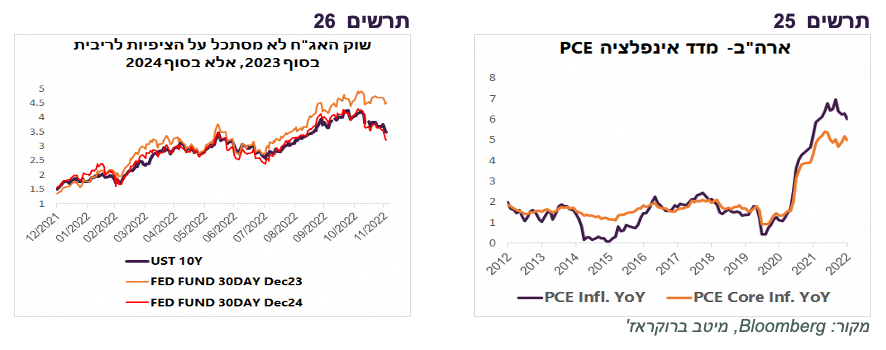

להערכתנו, תרשים 26 שמציג את התשואה ל-10 שנים אל מול התחזית לריבית ה-FED בחוזים בסוף 2023 ובסוף 2024 יכול לספק לנו תשובה.

המשקיעים באג"ח כבר לא כל כך מתעניינים במה שיקרה עם הריבית בשנה הבאה. התחזית לריבית בסוף 2023 לא ירדה במהלך החודש האחרון, לעומת ירידת התשואות החדה בשוק האג"ח. אולם, לתשואה ל-10 שנים היה מתאם מושלם לתחזית הריבית בסוף 2024 שירדה מ-4.2% בתחילת נובמבר לכ-3.2% היום.

התנהגות זו מראה שהמשקיעים חושבים ובצדק לדעתנו, ששיא האינפלציה בארה"ב מאחורינו (תרשים 25). זאת הנקודה המרכזית שמסבירה את ההתנהגות של שוק האג"ח. אם עברנו את השיא, אז ריבית ה-FED לא תעלה עוד הרבה וזה לא משנה מאוד למשקיעים באג"ח הארוכות האם ריבית ה-FED תעצור בעוד כמה חודשים ברמה של 4.75% או ב-5.25%.

גם לא מאוד מפריע להם שהריבית לא תרד מהר ב-2023 אלא רק ב-2024. ברגע שהמשקיעים החליטו שהריבית בסוף 2024 תהיה נמוכה בכ-1% ממה שהם חשבו לפני חודש, זה הספיק כדי להוריד בחדות תשואות האג"ח הארוכות. דרך אגב, כל זה עדיין לא מסביר את הירידה בתשואה של האג"ח לשנתיים בכ-0.4% בחודש האחרון.

יכול להיות שהמשקיעים טועים והאינפלציה תרד רק זמנית ושוב תעלה וה-FED יצטרך שוב להעלות את הריבית. אולם, אנחנו עוד רחוקים מאפשרות שזה יקרה ואין בינתיים מספיק מידע כדי לעשות הערכות מושכלות לסיכון זה.

בינתיים, המעבר מעל השיא באינפלציה מספק למשקיעים בטחון לקנות אג"ח ארוכות בציפייה לירידה בריבית, גם אם לא בטווח הקרוב.

טקטית, עליית ריבית גבוהה מהצפי בטווח הקצר ו/או מתן תחזית "נצית" ע"י הבנק המרכזי בפגישתו הקרובה עלולים לגרום לעליית תשואות באופן זמני, אך אסטרטגית כיוון התשואות הארוכות להערכתנו למטה.

שורה תחתונה: יתכן שמסר ו/או מעשה "נצי" מאוד בהחלטה הקרובה של ה-FED יגרמו לעליית התשואות בטווח הקצר.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay