נקודות עיקריות

דברי פאוול לגבי הכוונה להאט את קצב העלאת הריבית תמכו בשווקים ביום רביעי. מכלול הנתונים הכלכליים תומכים בהמשך העלאת ריבית הפד (גם אם בקצב מואט), כולל נתוני התעסוקה, עליית השכר, גידול בהכנסה הפנויה ובצריכה הפרטית. לעומת זאת מסתמנת חולשה בתעשייה.

מאקרו ישראל: אין ממש סימני התמתנות

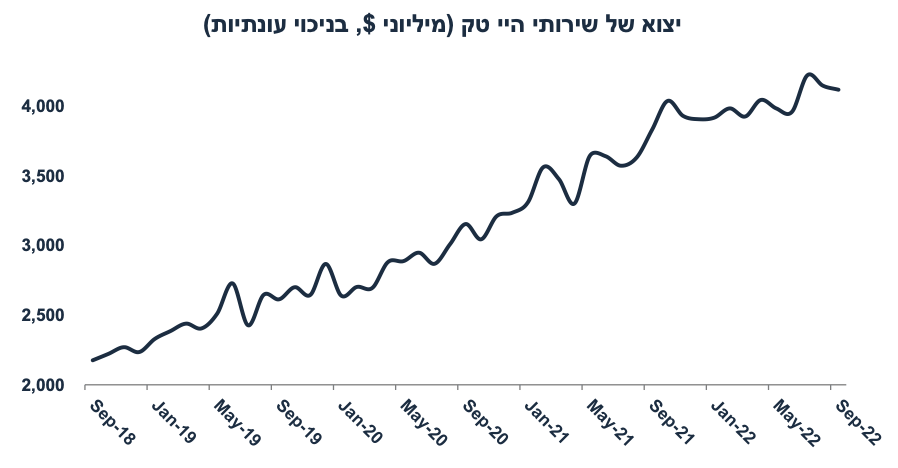

ברבעון ג' יצוא שירותי היי טק עלה ב- 17.8% לאחר גידול של 5.5% ברבעון ב' בחישוב שנתי וממשיך לתמוך בצמיחה ובשקל.

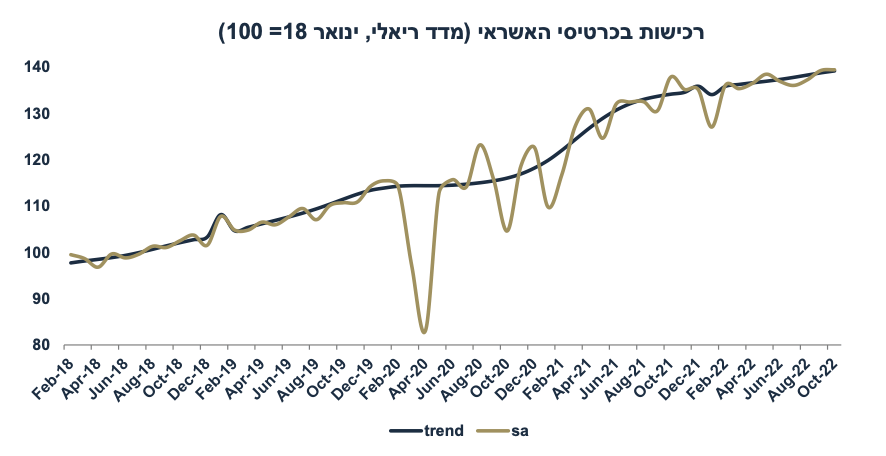

לפי הרכישות בכרטיסי האשראי והמכירות ברשתות השיווק, הצריכה הפרטית ממשיכה להתרחב בקצב סביר של 1.5%-2% לנפש.

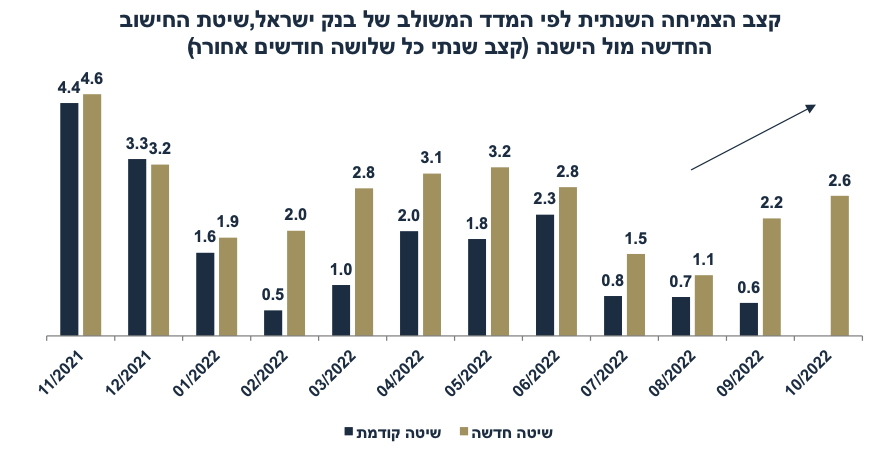

לאחר רביזיות בשיטת החישוב, המדד המשולב של בנק ישראל מצביע על "המשך הגידול בפעילות המשק” עם עלייה של 0.17% באוק' לאחר 0.33% בספטמבר.

סביבת האינפלציה:

מחירי הדלקים עלו ב- 6% בתחילת החודש, מה שיתרום כ- 0.2% למדד.

יתרת ההנחה בבלו (33 אג') אמורה להתבטל בינואר, אך ספק אם תבוצע.

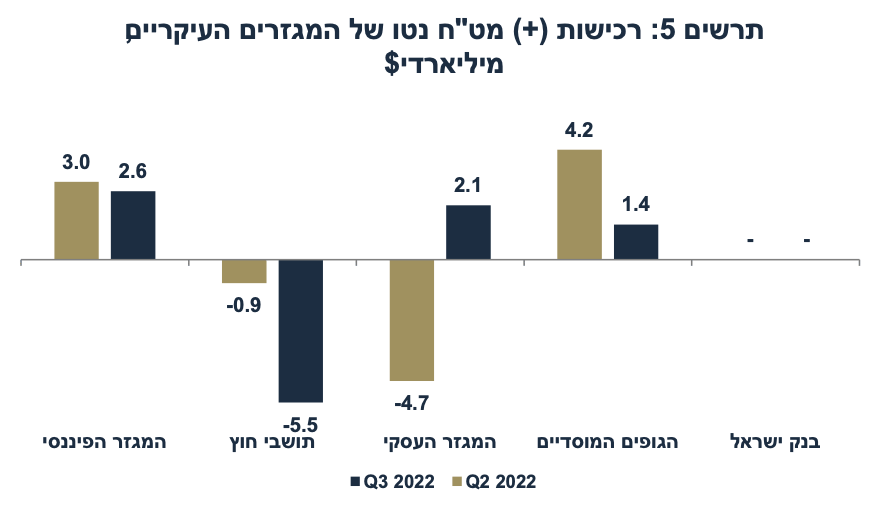

ברבעון ג' מוסדיים והסקטור הפיננסי רכשו 5$ מיליארד, זרים מכרו 5.5 מיליארד.

ארה"ב: עלייה חדה בשכר תומכת בלחצי אינפלציה

בנוב' נוספו 263 אלף מועסקים (הצפי היה ל- 200 אלף).

השכר לשעת עבודה עלה ב- 0.6% (הצפי: 0.3%) וב-5.1% שנה אחורה!

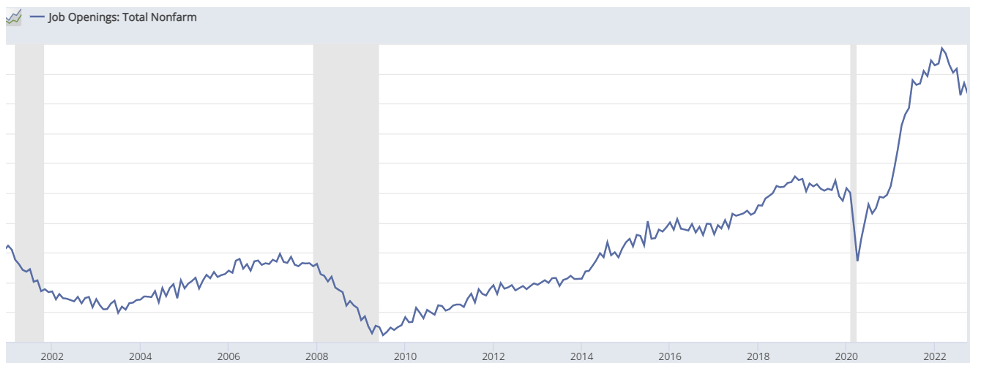

מספר המשרות הפנויות ירד מעט, אולם עדיין מדובר בהיקף גדול של ביקוש לעובדים (פי 1.7 ממספר המובטלים).

באוק' ההכנסה הפנויה עלתה ב- 0.7% (מעל הצפי של 0.4%), והצריכה עלתה ב- 0.8%. אינפלציית PCE עלתה ב-0.3%, והליבה ב-0.2% (הצפי היה ל- 0.3%).

בנוב', מדד האמון הצרכני ירד ב- 2 נק' ל- 100.2. ציפיות האינפלציה שנה קדימה עלו ל- 7.2% מ- 6.9%: דגל אדום עבור הפד שרוצה לראות ירידה בציפיות.

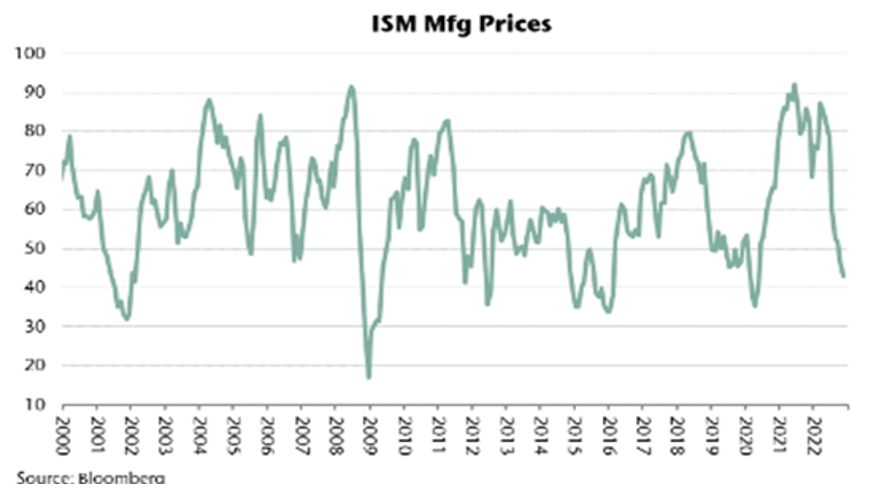

מדד מנהלי הרכש ISM בתעשייה ירד ל- 49.0 (מ- 50.2) ורכיב המחירים ירד ל- 43.0 נק' מ- 46.8, מה שתומך בירידה או התמתנות במחירי המוצרים במדד.

אירופה:

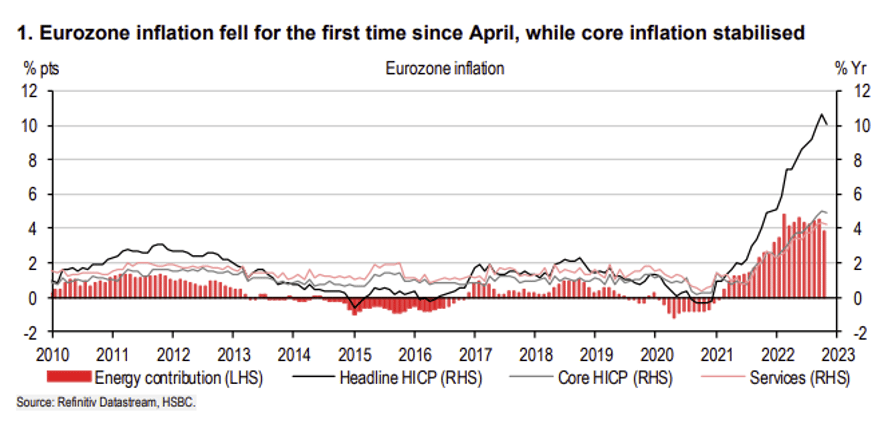

בנוב', אינפלציית הליבה שמרה על קצב של 5% (בדומה לאוק'), בהתאם לציפיות.

באוקטובר שיעור האבטלה ירד ל- 6.5% (מ- 6.6% בספט').

סין: ההתכווצות נמשכת

בנוב' מדד מנהלי הרכש PMI בתעשייה ירד ל- 48.0, ול - 46.7 בענפי השירותים. מדיניות הסגרים וחולשה בענף הבנייה ממשיכים להעיב על הפעילות.

שוק האג"ח: עליית תשואות בישראל, ירידה בארה"ב

התשואות השקליות עלו בכול הטווחים, למרות מגמת ירידת תשואות בארה"ב.

עליית תשואות התרחשה למרות מגמת ייסוף בשבוע האחרון.

יתכן שהשוק מתחיל לתמחר העלאת ריבית גבוהה יותר בישראל.

בכול זאת, בפער תשואות של 0.22% מול ארה"ב, האטרקטיביות בארוכים עלתה.

זום אין: פאוול חושש מהמשך לחצי שכר

נאומו של פאוול התפרש כ"יוני" על ידי השוק כאשר הוא צופה האטה בקצב הריסון.

אך פאוול רמז שרמת הריבית "הסופית" צפויה להיות גבוהה יותר מההערכות הקודמות ובנוסף שהריבית תישאר גבוהה לתקופה ממושכת.

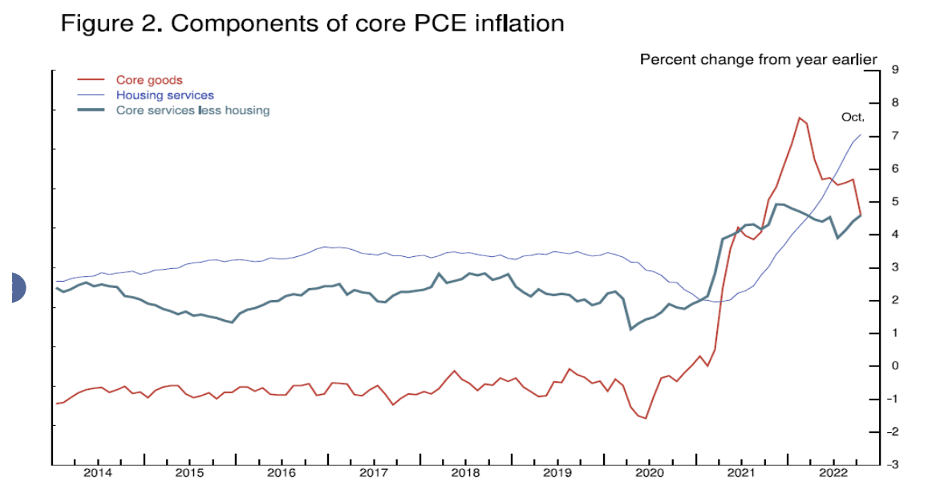

פאוול חילק את אינפלציית הליבה לשלוש קבוצות: מוצרים, שכירות ויתר השירותים.

הוא הכי מודאג ממחירי "יתר השירותים" אשר ממשיכים לעלות עקב שוק עבודה הדוק. עלייה חדה בשכר לשעת עבודה בנובמבר, מחזקת את החשש שלו.

האינפלציה בארה"ב צפויה להתמתן ב- 2023 ולהגיע ל- 2.5%.

מאקרו ישראל

ריבית בנק ישראל: בינתיים הנתונים תומכים בעליה של 0.5% בינואר:

המדד המשולב מתעדכן כלפי מעלה

לאחר רביזיות בשיטת החישוב, המדד המשולב של בנק ישראל מצביע על "המשך הגידול בפעילות המשק” עם עלייה של 0.17% באוקטובר לאחר 0.33% בספטמבר. בהודעות הקודמות, הניסוח של מחלקת המחקר היה מאופק יותר "צמיחה איטית יותר" (בהודעה של אוגוסט). לפי חישוב של קצב הצמיחה השנתי, מסתמנת אף האצה בשלושת החודשים האחרונים:

הצריכה הפרטית ממשיכה להתרחב

בחודשים אוגוסט-אוקטובר הרכישות בכרטיסי האשראי (רכישות ריאליות בשוק במקומי) עלו ב 4.1% בחישוב שנתי לעומת 3.5% בשלושת החודשים שקדמו (נתוני המגמה). בשלושת החודשים האחרונים המכירות ברשתות השיווק עלו ב- 3.9% לעומת גידול של 2.5% בשלושת החודשים שקדמו. בינתיים, אין סימנים להתמתנות בביקושים המקומיים (למעט עבור רכישת דירה). מסתמן גידול בצריכה גם במוצרים וגם בשירותים.

המשך התרחבות ביצוא שירותי היי טק

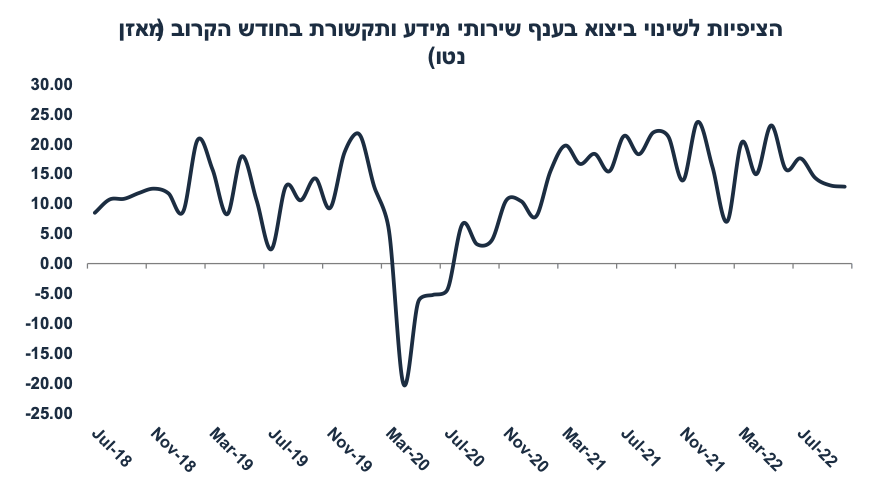

ברבעון ג', יצוא שירותי היי טק (מידע ותקשורת, כול שירותי מיחשוב, סייבר וכו') עלה ב- 17.8% בחישוב שנתי (נתונים מנוכי עונתיות) לאחר גידול של 5.5% ברבעון ב'. מתחילת השנה, הייצוא של סקטור זה עלה ב- 13.6% לעומת התקופה המקבילה אשתקד. מדובר בקטר הצמיחה העיקרי של המשק הישראלי בשנים האחרונות אשר גם תומך בעודף בחשבון השוטף. למרות שלאחרונה מסתמנים יותר פיטורי עובדים והתייעלות, אך עדיין לפי סקר מגמות בסקטור העסקי (של אוקטובר), צפוי גידול בייצוא שירותי היי טק בחודשים הקרובים, אם כי בקצב מעט מתון יותר יחסית ל- 2021:

לסיכום: נתוני המאקרו מצביעים על המשך התרחבות בפעילות בישראל אך יהיה חשוב לנתח את נתוני סקר מגמות בסקטור העסקי בנובמבר (אשר מתפרסם מחר). לפני החלטת הריבית הבאה יתפרסמו נתונים חשובים כולל מצב התעסוקה בנובמבר וכמובן מדד נובמבר (אשר צפוי להצביע על האצה בקצב האינפלציה השנתית). בשלב זה, מרבית הנתונים הריאליים תומכים בהעלאת ריבית של 0.5% ב- 2.1.23.

ישראלים רכשו מט"ח מתושבי חוץ

לפי נתוני הפעילות בשוק המט"ח, ברבעון ג' גופים מוסדיים רכשו 1.4 מיליארד דולר נטו (לאחר רכישות של 4.2 מיליארד ברבעון ב'), הסקטור הפיננסי הישראלי רכש 2.6 מיליארד (לאחר רכישות של 3 מיליארד) ואפילו המגזר העסקי (יבואנים ויצואנים נטו) רכשו 2.1 מיליארד דולר (לאחר מכירות של 4.7 מיליארד ברבעון ב'). תושבי חוץ סיפקו את מרבית הסחורה עם מכירות של 5.5 מיליארד דולר ברבעון ג' לאחר מכירות של 0.9 מיליארד ברבעון ב'. חשוב לציין שלמרות העודף בחשבון השוטף הסקטור העסקי הישראלי רכש מט"ח ולא מכר מט"ח. ההסבר של בנק ישראל: יבואנים רוכשים מט"ח עבור מלוא שווי המוצר המיובא (כגון רכבים), כאשר יצואנים ממירים לשקלים רק חלק מתמורות היצוא (כדי לממן הוצאות מקומיות, בעיקר שכר). נדמה שבטווח הקרוב השקל ימשיך להיות מושפע בעיקר מכיוון השווקים ופעילות הגידור של המוסדיים.

נתוני מאקרו חשובים שיתפרסמו בישראל: ראשון: השכר הממוצע למשרת שכיר (ספטמבר). שני: סקר מגמות בסקטור העסקי (נוב'), מקור חשוב לבחון את מצב המשק והציפיות קדימה. שלישי: כניסה/יציאה של תיירים (נוב').

מאקרו חו"ל

אירופה: קצב אינפלציית הליבה נותר יציב על 5%

בנובמבר, עוצמת הירידה במחירי האנרגיה מעט הפתיעה כלפי מטה (בעיקר בהולנד עקב צעדי סיבסוד מחירי החשמל), כך שסך הכול האינפלציה התמתנה ל- 10% שנה אחורה (מ- 10.6%, כשהציפיות היו ל- 10.4%). קצב אינפלציית הליבה תאם את הציפיות ועלה ב- 5.0%. מחירי המזון עלו ב- 13.6% (האצה מ- 13.1%), מחירי המוצרים (ללא אנרגיה) עלו ב- 6.1% (בדומה לחודש הקודם), ומחירי השירותים עלו ב- 4.2% (התמתנות קלה מ- 4.3%). אין סימני התמתנות בסביבת האינפלציה באירופה אך אולי כן התייצבות. סביר להניח שה- ECB יעלה את הריבית ב- 0.5% ב- 15.12.

ארה"ב: ירידה קלה בביקוש לעובדים

מספר המשרות הפנויות (JOLTS) ירד ל- 10.3 מיליון איש באוקטובר מ- 10.7 מיליון בספטמבר, ו -10.3 מיליון באוגוסט. בנוסף, מעט פחות עובדים התפטרו. עדיין מדובר בשוק עבודה מאד הדוק אשר תומך בלחצי שכר במשק (ראה "זום אין").

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: שני: מדד מנהלי הרכש בענפי השירותים בנוב' (אינדיקטור מאד חשוב עבור הפעילות), ההזמנות בתעשייה (אוק'). חמישי: מספר דורשי העבודה החדשים בשבוע האחרון. שישי: מדד האמון הצרכני של מישגן (תחילת דצמ'). מדד מחירי התפוקה PPI.

זום אין: פאוול חושש מהמשך לחצי שכר

אירופה: קצב אינפלציית הליבה נותר יציב על 5%

בנובמבר, עוצמת הירידה במחירי האנרגיה מעט הפתיעה:

נאומו של פאוול התפרש כ"יוני" על ידי השוק כאשר הוא צופה האטה בקצב הריסון. השוק התעודד ממעבר מהעלאות של 0.75% לקצב מתון יותר, כנראה 0.5% בדצמבר. פאוול אמר:

"”The time for moderating the pace of rate increases may come as soon as the December meeting

אך הוא רמז שרמת הריבית "הסופית" (terminal rate ) צפויה להיות גבוהה יותר מההערכות הקודמות כאשר הריבית תישאר גבוהה לתקופה ממושכת:

"Given our progress in tightening policy, the timing of that moderation is far less significant than the questions of how much further we will need to raise rates to control inflation, and the length of time it will be necessary to hold policy at a restrictive level. It is likely that restoring price stability will require holding policy at a restrictive level for some time”.

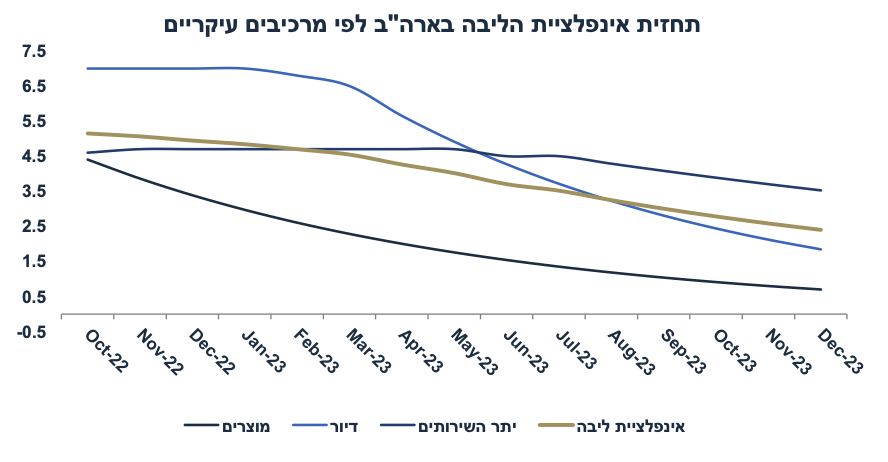

בניתוח האינפלציה פאוול חילק את אינפלציית הליבה לשלוש קבוצות: מחירי המוצרים (goods), מחירי השכירות, ויתר מחירי השירותים:

מחירי המוצרים (רהיטים, רכבים, הלבשה, וכו') כבר מתמתנים על רקע ירידה במחירי הסחורות בעולם והקלות בשיבושים בהספקה. הוא צופה שמגמה זו תימשך בשנת 2023. הירידה ברכיבי המחירים במדד מנהלי הרכש בתעשייה תומכת בהערכה זו (46 נקודות מסמן ירידה במחירים):

גם העלייה הנוכחית במחירי השכירות (7.1% שנה אחורה) פחות מדאיגה אותו. מדובר ב-lag (פיגור) בשיטת המדידה אשר גוררת חוזי שכירות היסטוריים ורק כעבור 6-9 חודשים תופסת את השינוי במחירי השכירות החדשים. הוא מצטט את מחירי השכירות ב- real-time בהסתכלות על אתרי מודעות באינטרנט אשר מצביעים כבר על התמתנות משמעותית במחירי השכירות אשר צפויה להימדד באינפלציה במהלך 2023:

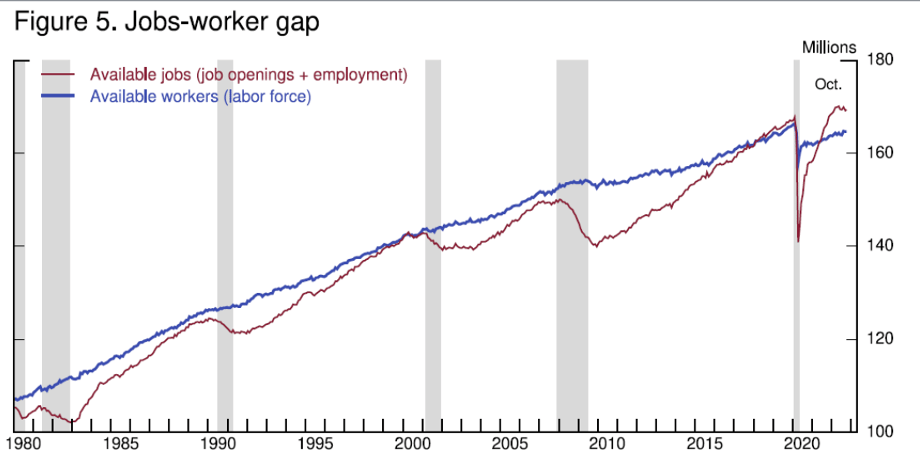

פאוול הכי מודאג ממחירי "יתר השירותים" (שירותי בריאות, אירוח, תיירות, חינוך, וכו' אשר מהווים כמעט 50% מאינפלציית הליבה) אשר ממשיכים לעלות עקב שוק עבודה הדוק. קבוצה זו מושפעת בעיקר משינויים בעלות העבודה (ופחות מתשומות אחרות). הוא מזהה מחסור בסיסי של עובדים ומדגיש את הירידה בשיעור ההשתתפות בכוח העבודה מאז הקורונה. קיים מחסור של כ- 4 מיליון עובדים, מצב מאד חריג יחסית לעבר:

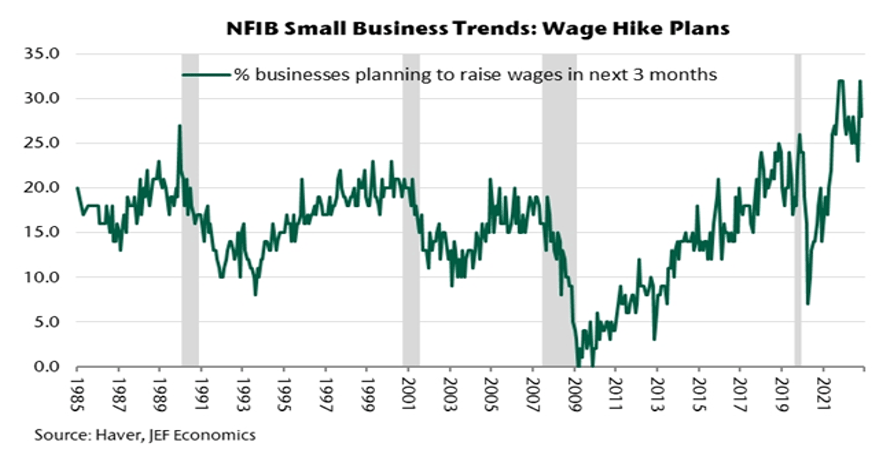

עלייה חדה בשכר לשעת עבודה בנובמבר מחזקת את החשש שלו. נתוני התעסוקה מצביעים על המשך ביקוש מהיר לעובדים (קליטה מהירה של עובדים – 263 אלף בנובמבר, שיעור אבטלה של 3.7% ועלייה של 0.6% בשכר לשעת העבודה). הסכם שכר בענף הרכבות תרם 0.1% לעליית השכר. בכול מקרה, מדובר בקצב מהיר עדיין (5.1% שנה אחורה, האצה מ- 4.9% לפני חודש) מדובר בנתון מדאיג עבור הפד. לפי סקר עסקים, כ- 30% מהעסקים הקטנים (אשר מייצגים בעיקר את "יתר השירותים") מתכננים העלאות שכר בשלושת החודשים הקרובים, כך שאין סימני רגיעה בחזית השכר:

עשינו הרצה בסיסית לגבי האינפלציה הצפויה בהנחה שמחירי המוצרים ממשיכים להתמתן, מחירי השכירות מתחילים להתמתן ברבעון ב' 2023, אך מחירי "יתר השירותים" ממשיכים לעלות בקצב של 4.5% ומתמתנים בהדרגה במחצית השנייה של 2023:

בתרחיש זה שלפיו מחירי המוצרים מתמתנים לכמעט אפס שינוי בסוף השנה, מחירי השכירות מתמתנים ל- 2.5%, ויתר השירותים ל- 3.5%, האינפלציה בארה"ב צפויה להתמתן בהדרגה ב- 2023 ולהגיע לסביבות 2.5% בסוף השנה.

מבחינתו של הפד: אינפלציית הליבה (שנה אחורה) צפויה להישאר מעל 4% עד סוף רבעון ב', ולכן אין כאן סיבה לעצור את מגמת ההידוק המוניטארי. צפויה העלאת ריבית של 0.5% בדצמבר, והמשך העלאות ריבית לרמה של 5.25% ברבעון ב' 2023, מעל ההערכות היום בשוק.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי