נקודות עיקריות

שוקי המניות ירדו השבוע ומחקו חלק מהעליות של השבועיים הקודמים, זאת על רקע נתונים חיוביים, אשר תומכים בהמשך תהליך הידוק מוניטארי. שיפור נמדד במדד מנהלי הרכש בשירותים, עלייה באמון הצרכני, עלייה בהזמנות בתעשייה, גידול מהיר באשראי הצרכני, וביום שישי: עלייה במחירי התפוקה PPI מעבר לציפיות, בפרט במחירי המזון. סביבה כלכלית חיובית יחסית תמכה גם בעליית תשואות.

מאקרו ישראל: ירידה בהכנסות ממסים

בנובמבר, חלה ירידה של 10% y/y בהכנסות ממסים, אולם באוצר טוענים שקצב הגידול חזר לערב הקורונה (סביב 5%). תקציב המשכי במחצית א' 23 עשוי למתן את הגירעון השנתי, אך החולשה בהכנסות ממסים תימשך. אנו צופים גירעון של 2.7% ב 2023.

סקר מגמות בסקטור העסקי מצביע על המשך צמיחה יציבה ושיפור לגבי הציפיות בפעילות בחודשים הקרובים, זאת לעומת היחלשות בצפי לשינוי בתעסוקה.

השכר הממוצע בסקטור העסקי ממשיך לעלות בקצב מהיר יחסית של כמעט 6%.

בשנת 2023 צפוי לחץ לתוספות שכר בסקטור הציבורי אשר מהווה גורם אינפלציוני.

מדד האמון הצרכני עלה מעט בנוב', משקי הבית יותר חיוביים לגבי העתיד.

סביבת האינפלציה: ירידה חדה במחירי הנפט

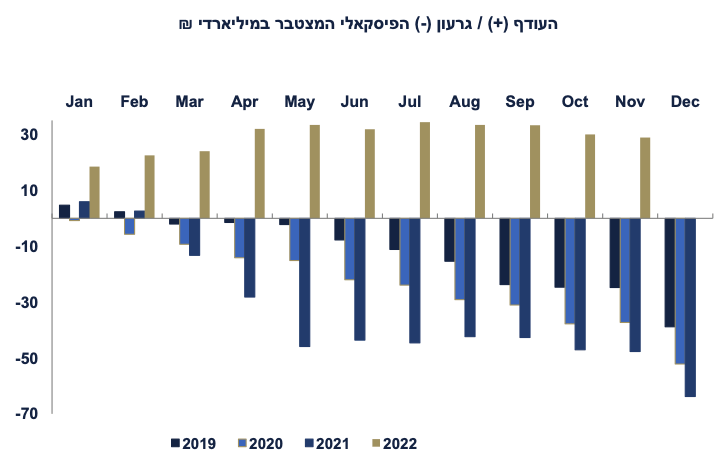

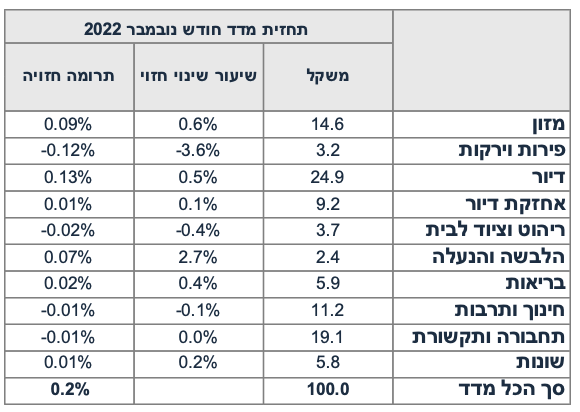

אנו צופים מדד של 0.2% בנובמבר עקב עלייה במחירי המזון, דיור והלבשה.

למרות צפי להסרת חלק מהמגבלות בסין, בשבוע האחרון מחירי הנפט ירדו ב-11% על רקע גידול בתפוקה בארה"ב וחשש להתמתנות בפעילות. אנו צופים יציבות במחירי הדלקים בינואר זאת בהנחה שתבוטל ההנחה בבלו.

ארה"ב: נתונים חיוביים יחסית

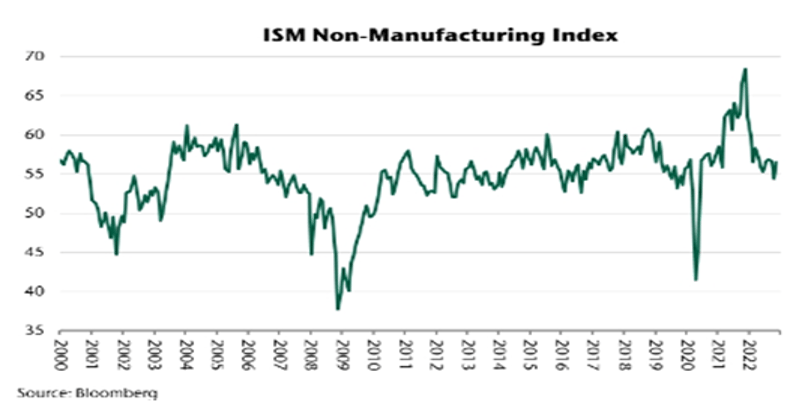

מדד מנהלי הרכש ISM בענפי השירותים מצביע על התרחבות עם עליה ב-2.1 נק' ל-56.5 נק' בנובמבר, זאת לעומת החולשה במדד ה-PMI בשירותים.

באוק' ההזמנות בתעשייה עלו ב-1.0% (מעל הצפי) לאחר גידול של 0.3%.

מדד האמון הצרכני של מישיגן עלה ב-2.3 נק' ל-59.1 (הצפי היה ל-57). ציפיות האינפלציה שנה קדימה ירדו מעט ל-4.6% (מ-4.9%) אך נותרו יציבות על 3% חמש שנים קדימה: רמה עדיין גבוהה ומדאיגה עבור הפד.

מדד מחירי התפוקה PPI ליבה עלה מעבר לציפיות (0.4% לעומת צפי ל-0.2%).

אירופה: חולשה בפעילות

המסחר הקמעונאי ירד ב-1.8% באוק' וירד ב-2.7% שנה אחורה.

סין: אינפלציה נמוכה

בנובמבר, מחירי התפוקה PPI ירדו ב-1.3% שנה אחורה, איתות חיובי להתמתנות במחירי התעשייה בעולם.

שוק האג"ח: שוק האג"ח מתחיל לחשוש מהגירעון

התשואות השקליות עלו מעט בכול הטווחים, בהמשך למגמה דומה בשבוע הקודם, זאת למרות המשך ירידת תשואות בארה"ב, בפרט בארוכים (עד יום חמישי).

יתכן שהשוק מתחיל לחשוש מהמדיניות הפיסקאלית, בפרט על רקע הירידה החדה בהכנסות ממסים בחודש נובמבר.

נאומו של פאוול עלול להעיב על שוק האג"ח ביום רביעי .

זום אין: צפוי מסר "ניצי" מהפד

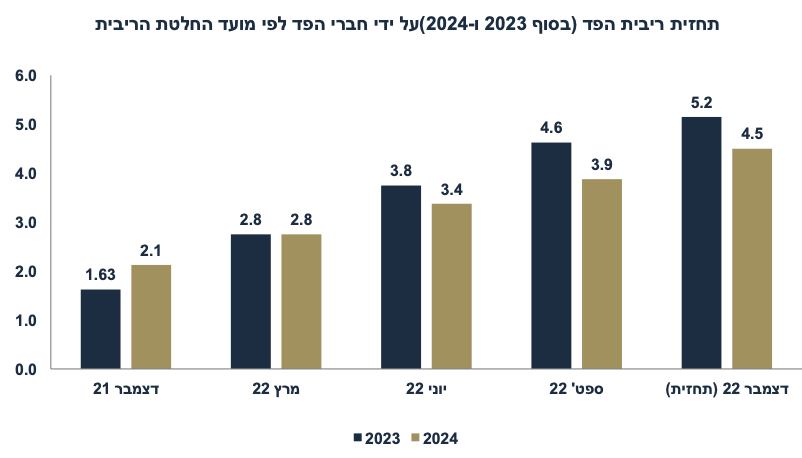

ביום רביעי, העלאת ריבית הפד של 0.5% נראית וודאית.

חשובים יותר עבור השווקים יהיו תחזית חברי הפד (Dots) ונאומו של פאוול.

אנו צופים העלאת ריבית "סופית" (terminal rate) ל-5.2% ב-2023 מ-4.6% בתחזית הקודמת. בשנת 2024 צפויה ירידה מתונה בריבית לכיוון 4.5%.

לגבי 23, צפוי עדכון כלפי מטה בתחזית הצמיחה ועדכון כלפי מעלה באינפלציה.

צפוי נאום "ניצי" יחסית עם דגש על "ריבית גבוהה לתקופה ממושכת".

מאקרו ישראל

ירידה בהכנסות ממסים בנובמבר

הגירעון התקציבי בנובמבר הסתכם ב-1.2 מיליארד ₪ לעומת 0.5 מיליארד בנובמבר אשתקד. ב-12 החודשים האחרונים העודף התקציבי הגיע ל-0.4% תוצר ו-28.9 מיליארד ₪ מתחילת השנה. ההכנסות בתקציב עלו ב-14.5% מתחילת השנה לעומת גידול מתון של 5.6% בהוצאות השוטפות (מעט הוצאות בגין הקורונה), זאת לעומת שיעור תיקצוב של 6.0%.

לגבי ההכנסות ממסים, בנובמבר חלה ירידה ריאלית של 10% לעומת נובמבר 21, אך האוצר מדגיש שמדובר בהשוואה בעייתית בשל הגידול החד בהכנסות בנוב' 21. בהשוואה לנובמבר 19 (ערב הקורונה) מסתמן גידול בקצב שנתי של 9%. האוצר מציין שבחודשים אפריל-נובמבר השנה, מסתמנת מגמת ירידה בהכנסות לעומת חודש שיא בגבייה במרץ. לפי הודעת האוצר, קצב הגידול בגבייה בחודשים האחרונים נמצא על קו המגמה ערב הקורונה של כ-5% לשנה. למרות מילות ההרגעה של האוצר, עוצמת הירידה בהכנסות בנובמבר מדאיגה. גביית מע"מ מקומי ירדה ב-17% בנובמבר 22 לעומת נובמבר 21 עקב התמתנות בפעילות בנדל"ן ובמסחר.

אנו צופים גירעון תקציבי של 2.7% בשנת 2023 על רקע ציפייה להמשך חולשה בהכנסות ממסים וגידול בהוצאות. בכירים באוצר אופטימיים מעט יותר ומציינים את העובדה שכנראה לא צפוי תקציב מאושר עד אמצע השנה ועד אז צפוי תקציב המשכי במחצית הראשונה של שנה, מה שצפוי לרסן את הוצאות הממשלה. כנראה שתוספות השכר הצפויות יתקבלו במחצית ב' של השנה. החשש היותר משמעותי הינו לעלייה נוספת בגירעון בשנת 2024.

הסקטור העסקי ממשיך להיות אופטימי

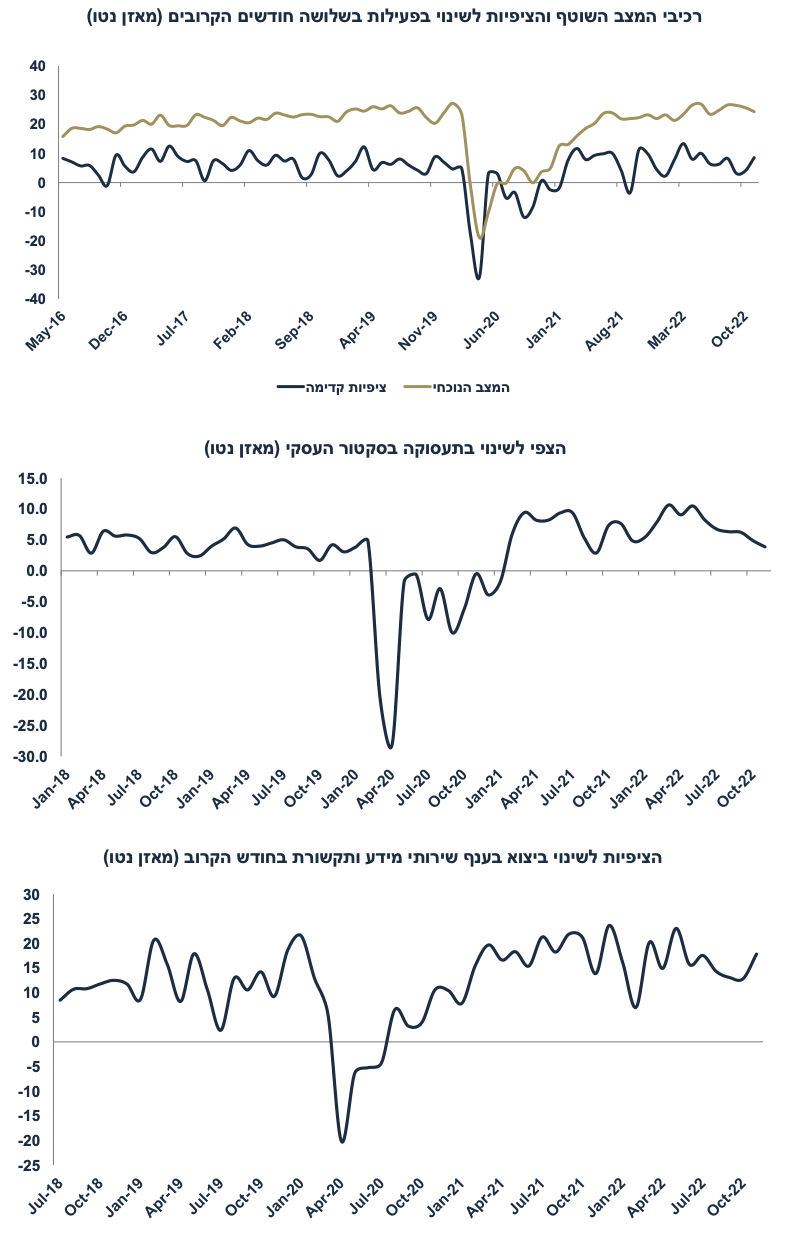

סקר מגמות בסקטור העסקי (נובמבר) מצביע על יציבות בצמיחה ברמה גבוהה יחסית. רכיב המצב השוטף ירד מעט, אך נותר ברמה של ממוצע שנת 2019. לעומת זאת, רכיב הציפיות לגבי הפעילות שלושה חודשים קדימה השתפר ועלה ל-8.6 נקודות מ-4.1 באוקטובר (מאזן נטו של התשובות). רכיב התעסוקה נחלש אך נותר חיובי נטו (3.88). סקטור התעשייה מצפה לשיפור בהזמנות הן לשוק המקומי והן ליצוא. ענפי השירותים גם צופים שיפור במכירות וענף התקשורת והמידע (היי טק) אף צופה שיפור ביצוא בחודש הקרוב למרות

המשך חולשה ברכיב התעסוקה. בענף המסחר צופים גם כן התרחבות במכירות. ציפיות האינפלציה שנה קדימה עלו מעט ל-2.94% מ-2.9% (ירידה מ -3.14% באוג').

בסך הכול מדובר בסקר חיובי אשר מצביע על המשך צמיחה יציבה ואופטימיות לגבי התרחבות בחודשים הקרובים, זאת למרות ההתמתנות בביקוש לעובדים. המשך התרחבות בפעילות צפויה לאפשר המשך ריסון מוניטארי, כנראה ב-0.5% ב-2 לינואר ו-0.25% ב-20 לפברואר.

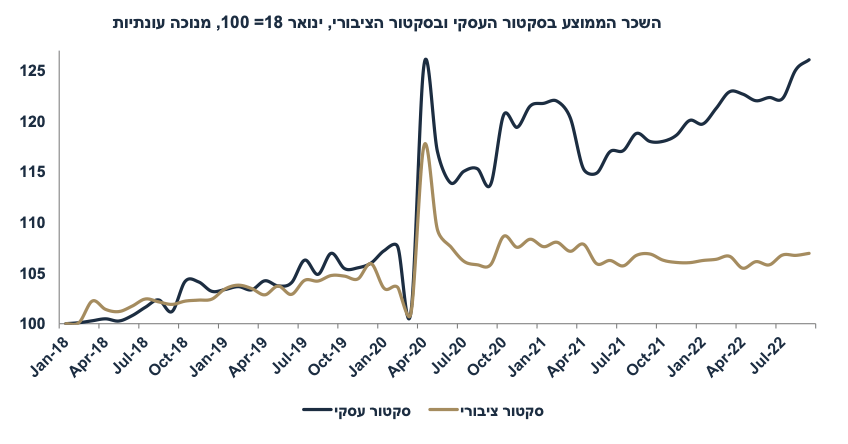

העלייה בשכר העסקי נמשכת

ברבעון ג', השכר הממוצע עלה ב-4.1% בחישוב שנתי (נתוני מגמה), התמתנות מסוימת מ-6% ברבעון ב'. יחד עם זאת, בהתחשב בעובדה שהשכר בסקטור הציבורי מוקפא, מדובר בקצב עליית שכר מהיר יחסית של כמעט 6% בסקטור העסקי. בחודשים האחרונים מסתמנת עלייה מהירה בשכר בענפי המסחר, הבינוי והתחבורה. מסתמנת התמתנות בעליית השכר בענף ההיי טק. בתעשייה השכר הממוצע עולה בקצב שנתי של 5%. שוק עבודה הדוק תומך בלחצי שכר, ובשנה הבאה צפויים לחצי שכר גם מהסקטור הציבורי, אשר יתרמו גם הם ללחצי אינפלציה.

נתוני מאקרו חשובים שיתפרסמו בישראל: שלישי: נתוני סחר חוץ (יבוא ויצוא סחורות, נובמבר). רביעי: מכירות של דירות חדשות ומלאי הדירות הלא מכורות (אוק'), מאזן התשלומים (רבעון ג'). חמישי: מדד המחירים לצרכן בחודש נובמבר. אנו צופים מדד של 0.2% בהשפעת התייקרויות במחירי המזון, דיור והלבשה והנעלה (עונתי). לעומת זאת, הוזלו מחירי הפירות והירקות.

מאקרו חו"ל

ארה"ב: שיפור בענפי השירותים

מדד מנהלי הרכש ISM בענפי השירותים מצביע על התרחבות עם עליה של 2.1 נקודות ל-56.5 נק' בנובמבר (הצפי היה לירידה ל-53.4). רכיב ההזמנות החדשות ירד מעט ל-56.0 (מ-56.6, אך עדיין מצביע על התרחבות) ורכיב הפעילות העסקית עלה ל-64.7 מ-55.7. רכיב התעסוקה עלה ב-2.4 נקודות ל-51.5. רכיב זמני הספקה ירד ל-53.8 מ-56.5 ומיתן את מדד ה- ISM, למרות שמדובר בהתפתחות חיובית בהקשר ליציאה מהקורונה.

רכיב המחירים ממשיך להיות מאד בעייתי ועומד על 70.0 נקודות, ירידה קלה מ-70.7. הלחץ לעליות מחירי השירותים צפוי להימשך, זאת לעומת החולשה ברכיב המחירים במדד מנהלי הרכש בתעשייה (43 נקודות).

עלייה במדד מנהלי הרכש בשירותים היתה אמורה להביא לעליית תשואות ביום שני בשל חשיבות המדד (ענפי השירותים השונים מהווים כ-80% מהתוצר). יתכן שהחולשה במדד מנהלי הרכש PMI (מדד מתחרה למדד ה- ISM) בענפי השירותים (אשר עומד על 46.2 נקודות) מעלה ספקות לגבי האמינות של מדד ה- ISM. בכול זאת, מדד ה- ISM נחשב ליותר משמעותי ואמין בארה"ב (הסקר נוצר בשנת 1915 וכולל כ-15 תתי סקטורים). בעולם בכלל ובאירופה וארה"ב בפרט, מדדי ה- PMI מצביעים על חולשה גוברת הן בתעשייה והן בענפי השירותים, אם כי רכיב התעסוקה נותר חיובי (מעל 50 נקודות):

יהיה מעניין לראות איך הפד מתייחס לנתוני מדד מנהלי הרכש. לפי מדד ה- ISM בענפי השירותים המיתון עוד רחוק, מה שמאפשר לפד להמשיך להעלות את הריבית לכיוון 5% ואולי 5.25%.

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: שלישי: מדד המחירים לצרכן (נובמבר). הציפיות הן למדד כולל של 0.3%, אך יתכן מדד מעט נמוך יותר עקב המשך ירידה במחירי הרכבים ושירותי ביטוח בריאות. חמישי: המסחר הקמעונאי והייצור התעשייתי (נוב'), סקר Empire state ופילדלפיה (סקרי תעשייה אזוריים, דצמבר). סין: חמישי: הייצור התעשייתי, המסחר הקמעונאי וההשקעות (נוב'). שישי: מדד מנהלי הרכש PMI במספר מדינות עיקריות, כולל באירופה, ארה"ב ויפן (דצמבר).

החלטות ריבית: הפד ביום רביעי (ראה "זום אין") וה-ECB ביום חמישי: צפויה העלאה של 0.5% בשני הבנקים המרכזיים.

זום אין: צפוי מסר ניצי מהפד השבוע

העלאת ריבית הפד ביום רביעי ב-0.5% נראית וודאית. פאוול כבר יותר מרמז שקצב העלאת הריבית צפוי להתמתן. ב-30 בנובמבר פאוול אמר:

“The time for moderating the pace of rate increases may come as soon as the December meeting. Given our progress in tightening policy, the timing of that moderation is far less significant than the questions of how much further we will need to raise rates to control inflation, and the length of time it will be necessary to hold policy at a restrictive level”

במילים אחרות: עבור פאוול (והשווקים), חשובה יותר רמת הריבית הסופית (terminal rate) ומשך הזמן שיידרש לשמור על רמת ריבית מרסנת.

ביום רביעי השווקים יגיבו לתחזית חברי הפד (Dots) ונאומו של פאוול. בתחזית של ספטמבר, חברי הפד ציפו להעלאת ריבית ל-4.4% בסוף 2022, 4.6% בסוף 2023 (Terminal rate, ריבית סופית) עם ירידה ל-3.9% בסוף 2024 ו-2.9% בסוף 2025.

צפויה רביזיה בתחזית זו ל-5.1%-5.2% בסוף 2023 ו-4.5% בסוף 2024 ו-3.2% ב-2025. ריבית שיווי משקל לטווח הארוך צפויה להישאר על 2.5%.

לגבי 2023, צפוי עדכון כלפי מטה בתחזית הצמיחה (מ-1.2% ל-0.9%), ועדכון כלפי מעלה באינפלציה PCE (מ-2.8% ל-3.0%, ואינפלציית הליבה מ-3.1% ל-3.3%). תחזית האבטלה צפויה לעלות מ-4.4% ל-4.6%.

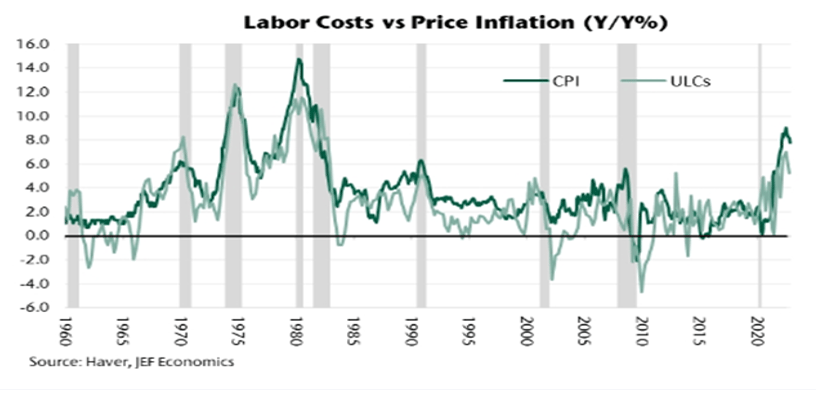

צפוי נאום "ניצי" יחסית של פאוול עם דגש על "ריבית גבוהה לתקופה ממושכת". פאוול ידגיש את ההאצה בשכר לשעת העבודה בחודש נובמבר (עלייה של 0.6% ו-5.1% שנה אחורה, האצה מ-4.9%), ציפיות האינפלציה הגבוהות בקרב משקי הבית, והמשך התרחבות בפעילות ובצריכה הפרטית, זאת למרות החולשה בענף הנדל"ן. כזכור, בנאומו לפני שבוע, פאוול ציין את לחצי האינפלציה במחירי השירותים (למעט הדיור) אשר מהווים כמחצית מאינפלציית הליבה ומושפעים בעיקר מלחצי השכר. קיים קשר הדוק בין עלות העבודה ליחידת תפוקה לבין קצב האינפלציה:

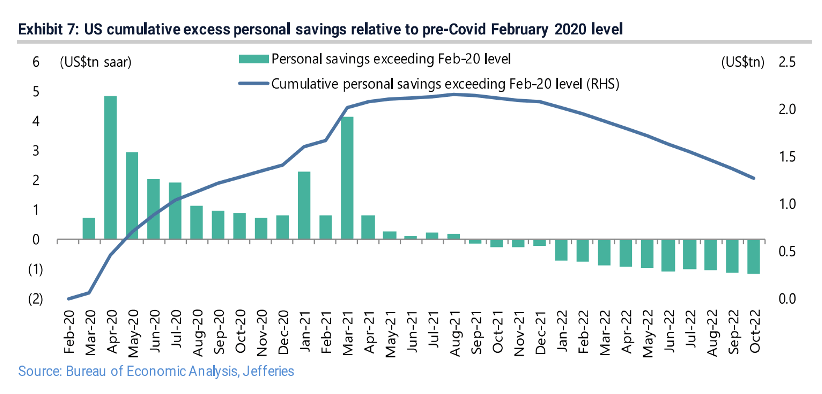

הצריכה הפרטית נתמכת על ידי עודפי חיסכון מתקופת הקורונה של כ-1.3 טריליון דולר (ירידה מ-2.1 טריליון בשיא), זאת למרות ירידה בחיסכון מדי חודש:

מאז הנאום ה"יוני" יחסית של פאוול ב-30 בנובמבר (למרות שהשוק בחר להתעלם ממסרים די "ניציים"), פורסמו מכלול של נתונים חיוביים, כולל מדד מנהלי הרכש בענפי השירותים, נתוני תעסוקה חזקים (יחסית לציפיות) והאצה בשכר לשעת עבודה. נאומו של פאוול לאחר החלטת הריבית עלול לאכזב את השווקים כאשר פאוול ידגיש את המשך המדיניות המרסנת (למרות ההתמתנות בקצב) ואת הצורך לשמור על ריבית גבוהה לתקופה ממושכת.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי