האצה במחירי השירותים

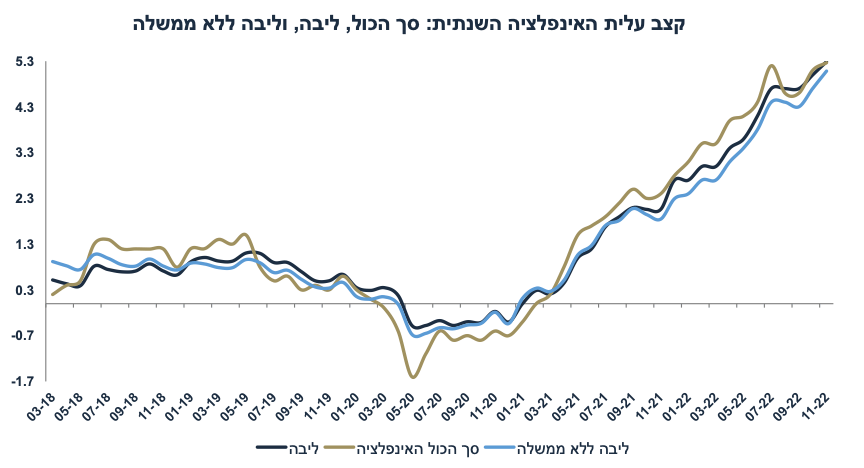

מדד המחירים לצרכן בחודש נובמבר עלה ב-0.1% וב-5.3% שנה אחורה (האצה מ-5.1% באוקטובר). אינפלציית הליבה עלתה ב-0.2% ועלתה ב-5.3% ב-12 החודשים האחרונים, האצה מ-5.0% לפני חודש. מחירי השכירות בחוזים מתחדשים עלו ב-0.6% וב-5.9% שנה אחורה, האצה מ-5.6% לפני חודש כאשר במקרה של החלפת הדיירים מחירי השכירות עלו ב-8.1%. מחירי השירותים האחרים עלו ב-0.3% וב-6.2% בקצב שנתי, האצה מ-5.7% לפני חודש: ארוחות מחוץ לבית עלו ב-0.5% (6.7% שנה אחורה), מחירי נופש בישראל עלו ב-0.8% אך מחירי נסיעות לחו"ל ירדו ב-1.3% (ירידה עונתית בעיקר). מחירי שכירות רכב בישראל עלו ב-6.7% בנובמבר ומחירי תחזוקת הבית עלו ב-0.5%.

לעומת זאת, ניתן להבחין בהשפעת ההקלה בשיבושים בהספקה וירידה במחירי הסחורות, כאשר מחירי הרהיטים וציוד לבית ירדו ב-0.3%, מחירי ההלבשה בניכוי עונתיות ירדו ב-0.2%. מחירי מכוניות עלו "רק" ב-0.3%. מדד מחירי התפוקה לשוק המקומי (ללא דלקים) עלה ב-0.1%. מחירי תשומות הבנייה ירדו ב-0.2% עקב ירידה של 0.5% במחירי החומרים.

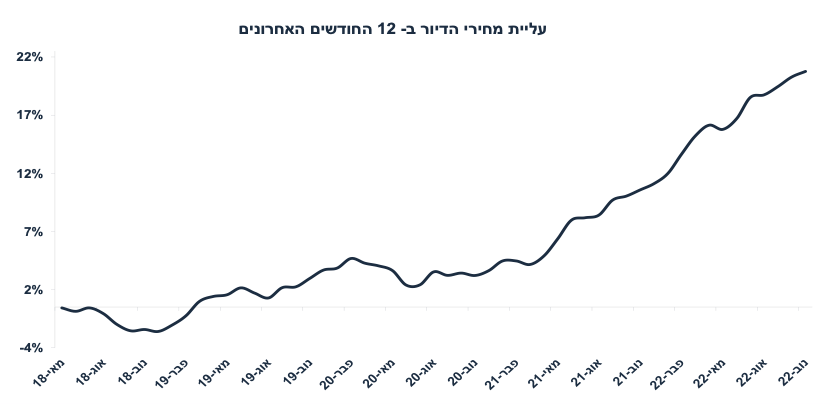

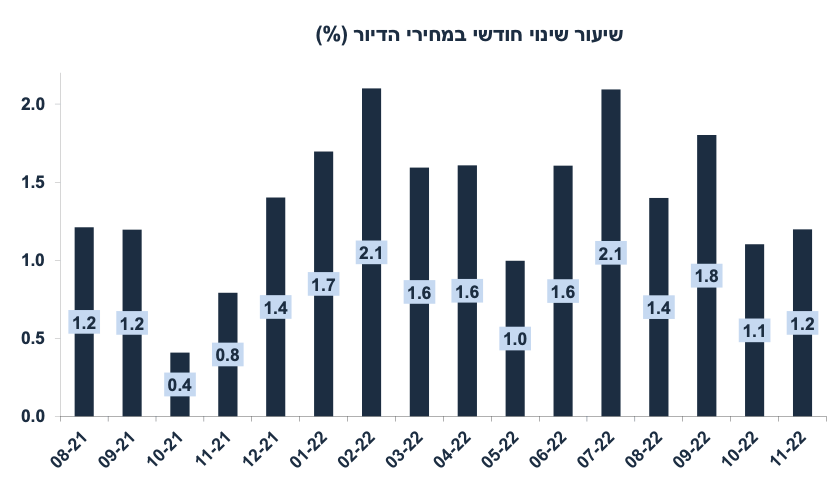

מחירי הדירות לרכישה (סקר נפרד אשר לא נכלל במדד המחירים לצרכן) עלו ב-1.2% בסקר האחרון ועלו ב-20.3% שנה אחורה, האצה מ-19.8% לפני חודש.

השלכות על המדיניות המוניטארית: האצה של ממש באינפלציית הליבה בכלל ובמחירי השירותים בפרט (כולל מחירי שירותי הדיור) צפויה להדאיג את בנק ישראל, גם אם מדד נובמבר תאם את הציפיות וציפיות האינפלציה בשוק ההון ירדו אל תוך תחום היעד. בנוסף, האינדיקטורים הכלכליים מצביעים על המשך צמיחה בקצב חיובי, זאת לפי סקר מגמות בסקר העסקי, נתוני הרכישות בכרטיסי האשראי (עם התרחבות של כ-1.5%-2% לנפש), וגם נתוני היצוא בהחלט מעודדים לאחר תיקון סידרת הייצוא התעשייתי. בניגוד לפאוול אשר אמר שהוא סבור שמחירי השכירות יתמתנו בעוד כחצי שנה (לפי האומדנים השונים), כלל לא בטוח שהנגיד חש שהמצב דומה בישראל, בפרט עם מלאי הדיור הנמוך וקליטה מהירה של עולים השנה. בשלב זה, אנו צופים העלאת ריבית של 0.5% ב-2 לינואר, ו-0.25% ב-20 לפברואר לרמת ריבית "סופית" של 4.0%.

צפויה התמתנות באינפלציה קדימה

אנו צופים אינפלציה של 2.9% שנה קדימה ו-2.5% בשנת 2023. תחזית זו מניחה יציבות בשע"ח ובמחירי הנפט בעולם. מחירי הדיור צפויים להתמתן לקצב עלייה של 3% על רקע גידול במספר סיומי הבנייה והיחלשות מצד הביקוש. מחירי המזון צפויים לעלות ב-3.6% שנה קדימה (וב-3.1% ב-2023), המס על משקאות קלים וכלים חד פעמיים כנראה יבוטל במהלך חודש ינואר (לא בתחילתו, הנחנו באמצע החודש). מחירי החשמל יעלו ב-8.2% ומחירי המים ב-3.5% בתחילת ינואר. תוספות השכר בסקטור הציבורי יתרמו כ-0.2% לאינפלציה במחצית השנייה של 2023.

נתוני מאקרו חשובים שיתפרסמו בישראל - ראשון: אומדן שני לצמיחה ברבעון ג'. שני: נתוני תעסוקה לחודש נובמבר, פדיון בענפי המשק והייצור התעשייתי (אוקטובר). שלישי: התחלות וגמר בנייה (רבעון ג'), מספר משרות פנויות (נוב'), המדד המשולב של בנק ישראל (נוב'). רביעי: יצוא שירותי היי טק (אוק').

מאקרו חו"ל

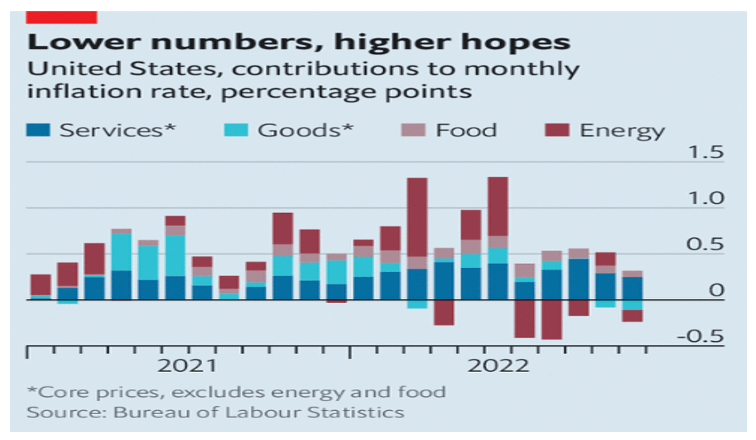

ארה"ב: האינפלציה ממשיכה להפתיע כלפי מטה

בנובמבר האינפלציה עלתה ב-0.1% (מול צפי של 0.3%) ואינפלציית הליבה עלתה ב-0.2% (מול צפי של 0.4%). מחירי המוצרים (core goods ) ליבה ירדו ב-0.5% לאחר ירידה של 0.4% בחודש אוקטובר כאשר מחירי רכבים משומשים ירדו ב-2.9% לאחר ירידה של 2.4% (מגמה זו גם צפויה להימשך). מחירי הרהיטים ירדו ב-0.8% לאחר ירידה של 1.2%.

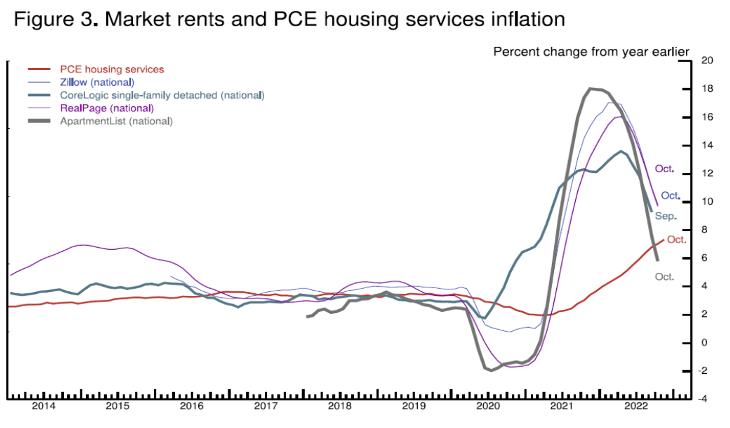

מחירי השירותים ליבה עלו ב-0.4%, התמתנות מ-0.5% באוקטובר ו-0.8% בספטמבר. מזה, מחירי השכירות בחוזים מתחדשים (24% מהמדד) עלו ב-0.7% לאחר עלייה של 0.6% באוקטובר. סעיף זה נמדד בפיגור רב כאשר המדגם מתעדכן פעם בחצי שני. פאוול ציין שהוא לא מודאג מהתייקרות זו, ומבחין במגמת ירידה או התמתנות במחירי השכירות בפועל לפי אתרי האינטרנט השונים (ראה גרף)

מחירי טיסות לחו"ל ירדו ב-3%. מחירי ביטוח בריאות ירדו ב-4.3% (בדומה לאוק'), סעיף זה ימשיך למשוך את המדד כלפי מטה בשל שיטת המדידה אשר בודקת את ההכנסות וההוצאות של חברות הביטוח רפואי פעם בשנה. גם מחירי המחשבים ותוכנה ירדו. השירותים שכן עלו (חוץ משירותי דיור) כוללים תיקוני רכב (1.3%), שירותי בידור (0.9%) ושירותי חינוך (1.0%, ללא ציוד). מחירי המזון לצריכה ביתית ממשיכים לעלות: ב-0.5% (גם ארוחות מחוץ לבית) וב-12% שנה אחורה.

מדובר במגמה ברורה של התמתנות אשר צפויה להימשך בחודשים הקרובים, גם עקב התמתנות בביקוש הצרכני. למרות חודשיים של נתונים מעודדים, פאוול סבור שהדרך עוד ארוכה לחזרה ליעד האינפלציה. חברי הפד צופים עליית ריבית ל-5.1% ב-2023 (לפי הממוצע החציוני), שמירה על רמת ריבית זו בכול 2023 והורדת ריבית מתונה יחסית ב-2024 ל-4.1% למרות הצפי לתוספת של 1.6 מיליון מובטלים וצמיחה של 0.5% בלבד. תחזית ניצית זו העיבה על השווקים לקראת סוף השבוע.

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: שלישי: מספר התחלות הבנייה ואישורי הבנייה (נוב'). רביעי: מדד האמון הצרכני (דצמבר – conference board), מכירות של בתים יד שנייה (נוב'), חמישי: מספר דורשי העבודה בשבוע האחרון. שישי: מכירות של בתים חדשים (נוב'), מדד האמון הצרכני של מישיגן, ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE לנובמבר.

זום אין: הגורמים הבסיסיים ממשיכים לתמוך בשקל.

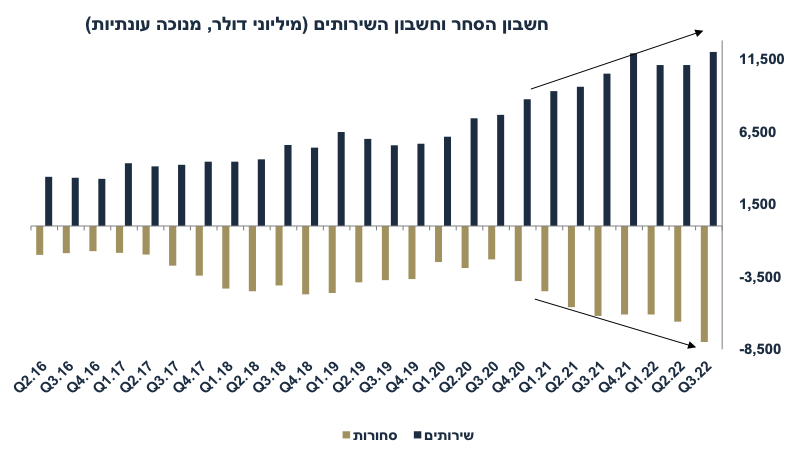

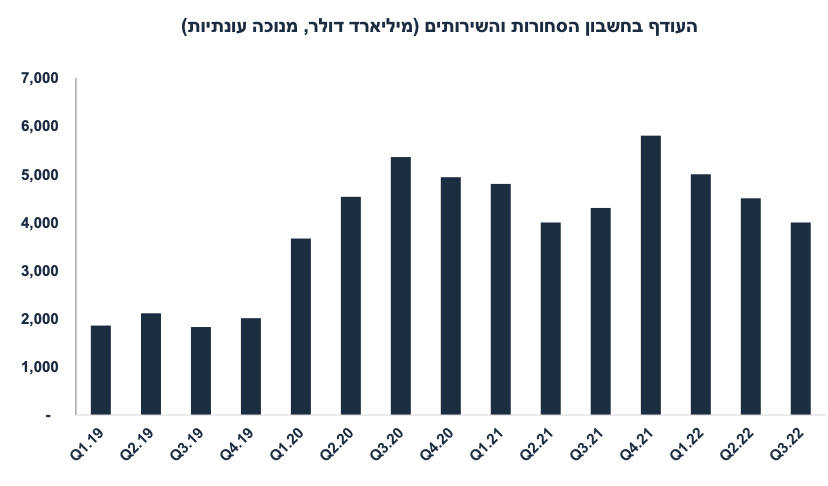

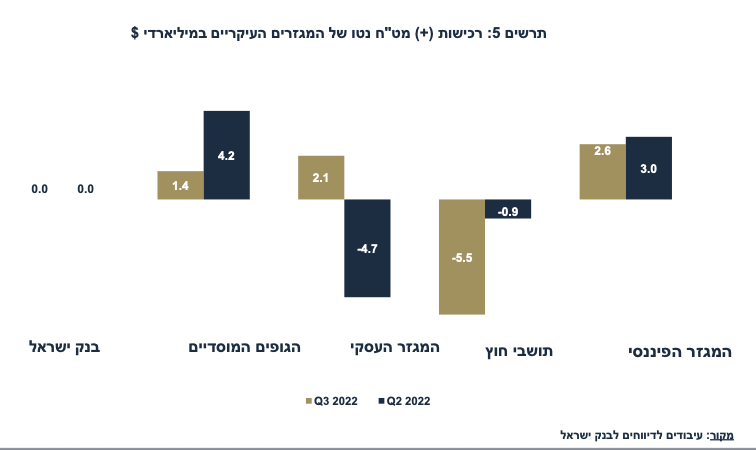

ברבעון ג' העודף בחשבון השוטף עלה ל-5.4 מיליארד דולר מ-4.9 מיליארד ברבעון ב' ו-4.8 מיליארד דולר ברבעון ב'. העודף בחשבון סחורות ושירותים ירד מעט ל-3.9 מיליארד דולר מ-4.5 מיליארד דולר ברבעון הקודם ו-5.0 מיליארד דולר ברבעון א'. קיימת הערכה שחשבון הסחורות והשירותים חשוב יותר בניתוח הגורמים הבסיסיים אשר משפיעים על השקל. יתר המרכיבים (חשבון ההכנסות ותשלומי ההעברה) יותר תנודתיים ומושפעים משיערוכים של השקעות ותשלומי העברה (סיוע מארה"ב) אשר לא משפיעים על שוק המט"ח באופן ישיר. ברבעון ג' חל גידול חד בסיוע האמריקאי ל-1.8 מיליארד דולר לעומת 0.4 מיליארד ברבעון הקודם (בניכוי עונתיות).

מסתמנת עלייה בגירעון הסחר (1.5+ מיליארד) כתוצאה מיציבות ביצוא ועלייה של 11% ביבוא, ועלייה במקביל בעודף בחשבון השירותים (0.9+ מיליארד) כתוצאה מעלייה של 2% ביצוא שירותים וירידה של 4% ביבוא, בעיקר עקב ירידה בתיירות היוצאת. לכן העודף בחשבון הסחורות והשירותים פחת ב-0.6 מיליארד דולר ברבעון ג'.

הגרף הבא ממחיש את מגמת הצמצום בעודף בחשבון הסחורות והשירותים מסוף 2021:

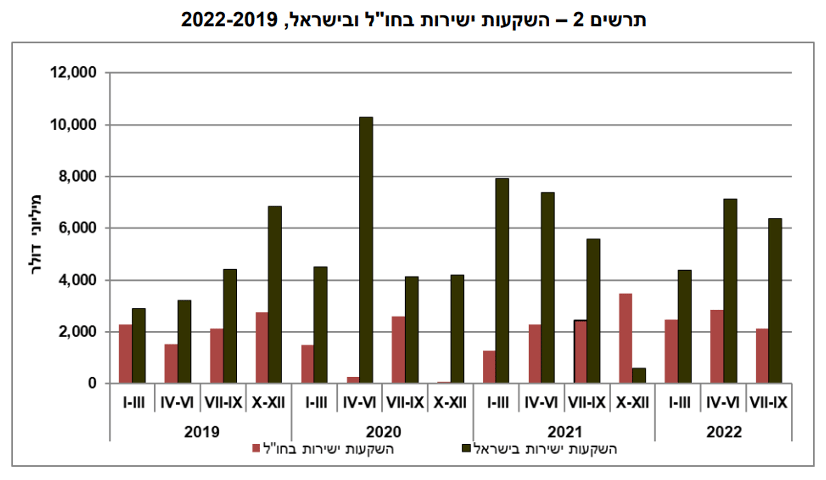

נתון חיובי: ההשקעות הריאליות נטו הפתיעו לטובה והגיעו ל-4.3 מיליארד דולר בדומה לרבעון הקודם ושיפור מ-1.9 מיליארד דולר ברבעון א'. ברבעון ג' תושבי חוץ השקיעו 6.4 מיליארד דולר בישראל לאחר 7.4 מיליארד ברבעון הקודם. מדובר בהשקעות ריאליות ולא פיננסיות. לגבי השקעות פיננסיות: ברבעון ג' גם תושבי חוץ הקטינו את ההשקעות בישראל (ל-1.0 מיליארד מ-5.4 מיליארד ברבעון הקודם), אך ישראלים גם מכרו נכסים בחו"ל בהיקף של 1.5 מיליארד דולר נטו לאחר רכישות של 0.7 מיליארד ברבעון ב'.

לפי נתוני בנק ישראל לגבי השחקנים הפעילים בשוק המט"ח: הסקטור העסקי (יבואנים ויצואנים) דווקא רכשו מט"ח ברבעון ג' בהיקף של 2.1 מיליארד דולר. יבואנים פעילים יותר בשוק המט"ח (רכישת מט"ח לצורך ביצוע יבוא) מאשר יצואנים (אשר לא ממהרים להמיר את מרבית תמורות היצוא).

לסיכום, הגורמים הבסיסיים עדיין ממשיכים לתמוך בשקל אך במידה פחותה יחסית לעבר. בנוסף, בטווח הקצר הקורלציה עם השווקים התהדקה.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי