שנת 2022 מתקרבת לסופה. בעוד 10 ימים ירד עליה המסך, ושנה אזרחית חדשה תתחיל. בכל מה שקשור לכלכלת העולם זו הייתה שנה מיוחדת מאוד. שנה של שינוי. שנה שאפשר לתמצת בשתי מילים: "אינפלציה" ו"ריבית". או ליתר דיוק: העלאות ריבית.

לחצי האינפלציה התחילו להיערם כבר ב-2021. אחרי שנה של מגפה וסגרים, הלכו אזרחי העולם להתחסן, ועם הזמן הסגרים נפתחו. משנפתחו הסגרים והביקושים החלו לעלות, התברר שחלקים ניכרים משרשרת האספקה העולמית נפגעו. מפעלי השבבים במזרח הרחוק למשל התקשו להדביק את הביקוש. המחסור גרם לקפיצה מיידית במחירי המכוניות. החדשות התייקרו כי פשוט לא נותרו מכוניות במלאי. ליצרניות הרכב לקח חודשים רבים כדי למלא את החוסרים. והמשומשות התייקרו בגלל המחסור מכוניות חדשות. גם הקפיצה במחירי התובלה הימית סייעה בכך.

תעשיית הנפט והגז שכמעט שותקה לחלוטין בעקבות צניחת מחיר הנפט חזרה לפעול באיטיות. התוצאה: מחירי הנפט זינקו בחדות. מ-10 דולר לחבית באפריל 2020 ל-50 דולר לחבית בינואר 2021, ועד ל-75 דולר לחבית בסוף 2021. התייקרות מחירי האנרגיה השפיעה לכל רוחב הכלכלה. תחילה התייקרו מחירי הסחורות החקלאיות והתעשייתיות, ומשם זלגו ההתייקרויות גם למוצרים המוגמרים ולענף השירותים.

את ניצני האינפלציה ניתן היה לחוש ולראות כבר במחצית השנייה של 2021. בדצמבר 2021 כבר הגיעה האינפלציה בארה"ב ל-7%, בבריטניה ל-5.5%, ובגוש היורו ל-5%.

למרות זאת, הבנקים המרכזיים נמנעו מלהגיב. הם הצדיקו זאת בטענה שזוהי "אינפלציה טרנזיטורית". שהיא מתרחשת בגלל בעיות זמניות שייפתרו תוך חודשים ספורים. הם נמנעו מפעולה בין השאר בגלל שהקורונה טרם מוגרה סופית. וריאנט האומיקרון שהתגלה לקראת סוף 2021 וגרם לגידול מהיר בשיעורי ההדבקה היה אחת הסיבות לכך.

מדינות העולם המערבי נכנסו לשנת 22' עם ריבית אפסית, אינפלציה שנמצאת בקו עלייה, ומגפה שנמצאת בשלביה האחרונים.

יו"ר ה'פד' הפך מיונה שלווה לנץ לוחמני

בתחילת 2022 החלו נגידי הבנקים המרכזיים לשנות את הטון. חלק מהם רמזו שהאינפלציה מתחילה להוות איום, וכי הריביות צפויות להתחיל ולעלות. את הגושפנקא הסופית לכך שעידן הריביות האפסיות הסתיים סיפקה הפלישה של רוסיה לאוקראינה שהקפיצה את מחירי הנפט אל מעל ל-100 דולר לחבית. מחירי הגז קפצו פי שלושה וארבעה, והקפיצו בעקבותיהם את מחיר החשמל באירופה במאות אחוזים. לנגידים לא נותרה יותר ברירה.

הסמן הימני של תהליך העלאות הריבית היה יו"ר ה'פד' האמריקאי. הוא אמנם לא היה הראשון להעלות ריבית – בנק אוף אינגלנד הקדים אותו והעלה ריבית כבר בינואר האחרון. אבל מרגע שהתקבלה ההחלטה, החלה הריבית בארה"ב לעלות בקצב מהיר.

בין מארס 22' לדצמבר 22' הועלתה הריבית בארה"ב במהירות עד לרמה של 4.5% כיום. זוהי ריבית שכמותה לא נראתה בארה"ב מאז 2007. בנק אוף אינגלנד העלה גם הוא ריבית אבל בקצב איטי יותר. כיום עומדת הריבית באנגליה על 3.5%.

הבנק המרכזי של אירופה (ECB) היה איטי ומהוסס הרבה יותר. נגידת הבנק, כריסטין לגארד חששה מאוד ממהלך העלאת הריבית משום שחלק ממדינות הגוש סובלות מחובות גבוהים וכלכלה חלשה.

באיטליה למשל הגיע לאחרונה יחס החוב לתוצר ל-150%. בבלגיה היחס הוא 108%, בפורטוגל 127%, בקפריסין 104%, וביוון הוא נוסק ל-193%. העלאת ריבית אגרסיבית הייתה עלולה להקשות על מדינות אלו במחזור החוב הנוכחי. היא מייקרת להן את תשלומי הריבית השוטפת ומאלצת את המדינות לקצץ בתקציב ולהעלות מיסים כדי להימנע מהפחתת דירוג האשראי. אלו לא משימות פשוטות כאשר הכלכלה נמצאת במצב טוב, והן קשות במיוחד כשהכלכלה מקרטעת.

אבל ככל שחלפו החודשים, משבר האנרגיה העמיק, המחירים המשיכו לעלות, והיורו שנחלש מאוד מול הדולר העמיק את לחצי המחירים ביבשת. ביולי נאלץ גם ה-ECB להצטרף למגמה הכלל העולמית. הריבית בגוש הועלתה תוך חצי שנה מ-0% ל-2.5%.

אפילו ביפן האינפלציה החלה לעלות

כעת, רגע לפני השנה החדשה, נשאלת השאלה עד כמה השפיעו העלאות הריבית על האינפלציה והכלכלה העולמית, ולאן ממשיכים מכאן.

הבשורה הטובה היא שהעלאות הרבית מתחילות לעשות את העבודה. בארה"ב קצב האינפלציה נמצא בירידה מאז יוני. גם באירופה מתחילים לראות סימנים של ירידה בלחצי המחירים. הנפילה של מחיר הנפט אל מתחת ל-80 דולר מסייעת בכך כמובן.

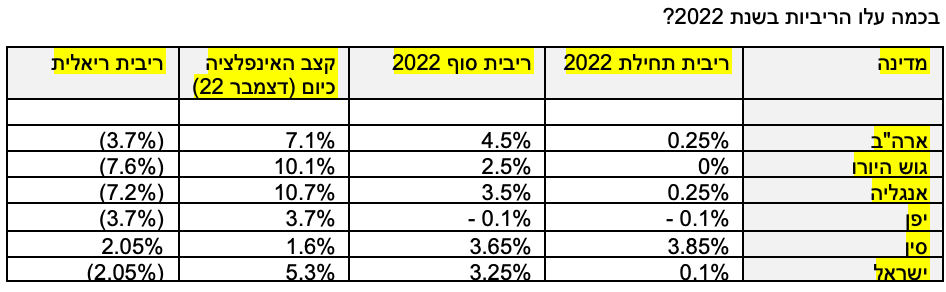

אבל בכך לא די. כפי שניתן לראות בטבלה המצורפת, האינפלציה ברוב חלקי העולם עדיין גבוהה מריבית הבנק המרכזי, והריבית הריאלית היא שלילית. בחלק מהמקומות הפער עדיין גבוה ומטריד מאוד.

בגוש היורו למשל הפער בין הריבית לאינפלציה עומד על 7.6% לטובת האינפלציה. אם המצב הזה יישאר כפי שהוא – החוסכים האירופים יקבלו ריבית שנתית של 2.5%, אבל האינפלציה תשחוק את כספם בכ-10%. זהו מצב מאוד לא בריא כמובן. נגידת הבנק האירופי כבר הצהירה במעמד העלאת הריבית האחרון כי העלאות הריבית יימשכו. ריבית של יותר מ-4% בגוש היורו במהלך 2023 נראית כמו תרחיש סביר.

גם בארה"ב המדיניות הניצית של פאואל ממשיכה לתת את הטון. פאואל חוזר ואומר ש"המשימה טרם הושגה", והתחזית האחרונה של הבנק מדברת על ריבית שתגיע לרמה של 5.1% עד סוף 2023. היא לא תרד לפני 2024.

באנגליה, שבה שוררת כעת ריבית ריאלית שלילית של 7.2%, לא יהיה מנוס מהעלאות ריבית נוספות. נגיד בנק אוף אינגלנד, אנדרו ביילי, מוכן להסתכן בהאטה כלכלית מסויימת שצפויה לפקוד את האי הבריטי במהלך 2023. האינפלציה בעיניו היא אויב חמור יותר. במיוחד כשהיא גורמת לשורה של תביעות שכר ושביתות ענק ברחבי הממלכה.

מי שנמצא בינתיים מעט מחוץ למשחק הריביות והאינפלציה הן הכלכלות הגדולות של אסיה. בסין מוכת סגרי הקורונה, הכלכלה בכלל מאטה. שיעור האינפלציה שנמדד בסין בשנה האחרונה היה נמוך מאוד, רק 1.6%, בעוד הריבית במדינה עומדת על 3.65%. עם כאלו נתונים, לסין אין עדיין סיבה של ממש להעלות ריבית. עם זאת, ברגע שכלכלת סין תתחיל להשתחרר מלפיתת הקורונה, הביקושים במדינה צפויים לזנק. זה אולי יעשה טוב לביקוש העולמי לסחורות, למכונות ולמכוניות, אבל עלול גם לשחרר גל נוסף של לחצי מחירים לכל קצווי תבל.

גם יפן שבה שוררת ריבית של מינוס 0.1% נמצאת עדיין מחוץ למשחק. אבל ייתכן שמשהו מתחיל להשתנות גם בארץ השמש העולה. אחרי כמה חודשים של אינפלציה בקצב של 2%-3%, קפצה אצלה האינפלציה באוקטובר ל-3.7%. בעקבות הזינוק שוקלת יפן להעלות את יעד האינפלציה השנתי שלה (כיום היעד הוא 2%). העלאת היעד עשויה אולי לדחות מעט את העלאות הריבית ביפן אבל לא ברור לכמה זמן. בינתיים שוקי המט"ח כבר הגיבו להתפתחות ביפן והין התחזק תוך חודשיים מול הדולר בכ-13% - מ-151 ין לדולר ל-132 ין לדולר. למרות זאת, שער הין עדיין רחוק מרמתו בתחילת 2022 – 115 ין לדולר.

2022 היתה שנה של שינוי. שינוי בתפיסה כלפי האינפלציה, שינוי מדיניות הריבית, וגם שנה של נפילות בשוקי המניות והאג"ח. קשה מאוד לדעת כמובן מה צופנת שנת 2023 לשווקים הפיננסים. אבל בכל הקשור לאינפלציה והריבית, נראה שלפחות בחודשים הראשונים שלה, השנה החדשה לא תהיה שונה בהרבה מהשנה הקודמת. מי שמצפה שהריביות בעולם המערבי יחזרו לטריטוריה של 1% ומטה, רצוי שיתפכח במהירות.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker. לאחרונה הוא הוציא את הספר: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך