מהו הגורם המכריע שמזיז את השווקים הפיננסיים? על כך יש וויכוח גדול בין שחקני ופעילי שוק ההון. אם מדברים על הטווח הארוך, אין ספק שהגורמים הפונדמנטליים הכלכליים והגיאו־פוליטיים הם הגורמים המכריעים. אבל, לטווח הבינוני־קצר, יש הנותנים לפסיכולוגיה את מירב נקודות ההשפעה. כאשר אני אומר פסיכולוגיה אני מכליל בכך את התגובה האנושית של פחד ותאוות בצע. תגובה שנובעת מהגורמים של הטווח הקצר. למשל: תגובת הציבור לאינפלציה ולצעדי הבנק המרכזי כנגדה, תגובה לפלישה הרוסית לאוקראינה, תגובה לירידות גדולות בשערי הנכסים, ועוד.

אל מול כל הגורמים האלה עומד גורם שעליו שנרחיב הפעם, עניין הנזילות, גורם שתמיד נמצא ברקע. גורם הנזילות דוחף או עוצר מגמות ברקע. עודף או חוסר באותה נזילות מהווה קטר שקט של השווקים. הדוגמה הברורה לכך היא השוק השורי שראינו מאז תחתית משבר הסאב־פריים (מרץ 2009), ועד תחילת שנת 2022. לאורך כל התקופה, עם עליות וירידות בשערי הבורסות, עמדה מאחורי השווקים כמות אדירה של כסף, בריבית אפסית, שרק חיפשה מקום להיות מושקע בו. מעט מזה הלך לכלכלה האמיתית, והרבה מזה הלך לנכסים הפיננסיים השונים.

כיום, המצב שונה במהותו. מאז תחילת 2022 התהפכו היוצרות, ובמקום זרימה מתמדת של כסף, יש רצון מכוון של ספיגה מצד קובעי המדיניות המוניטארית. זאת על ידי עליות בריבית, ובמיוחד על ידי QT (Quantitative Tightening) במקום ה־QE (Quantitative Easing) שהיה נהוג עד כה. ומבין כל המנגנונים הקיימים במערכת הגדולה של הבנקים המרכזיים, יש מנגנון אחד המראה את השינוי הזה הכי טוב, ושדרכו, במסגרת כתבה זו, ננסה גם לחפש רמזים לגבי מה שיכול לקרות בטווח הקצר-בינוני העתידי. המנגנון הזה מורכב משני צדדים, כאשר האחד הוא היפוכו של השני. מדובר במנגנן ה־REPO. תחילה נגדיר ונסביר, כאשר מי שרוצה להכיר לעומק את הנושא, יכול לגלוש לאתר מחוז ניו־יורק של הפד, ולקבל משם את הפרטים המלאים יותר בנושא.

הסכמי ה־REPO | הבסיס לניהול הנזילות

הסכמי ה־Repo של הפדרל רזרב (ושל בנקים מרכזיים אחרים בעולם) אומרים דבר פשוט: לבנקים המורשים לסחור עם הבנק המרכזי, ניתנת האפשרות להחליף סכומי כסף גדולים כנגד אג”ח ממשלתי או בטוחה מוסכמת אחרת. כאשר יש עסקת Repo רגילה, כסף נזיל מגיע מהבנק המרכזי לבנקים המסחריים תמורת אג”ח. לעומת זאת, בהסכם הנקרא Reverse Repo התהליך הוא הפוך: הבנקים המסחריים מקבלים מהבנק המרכזי בטוחות, בדמות אג”ח ממשלתי, ומשלמים עליו במזומן. על המזומן הזה הם מקבלים ריבית ידועה מראש וקבועה, ללא סיכון. האופציה השנייה מאוד דומה למה שנקרא אצלנו פיקדון. בפועל, הבנק המרכזי מווסת על יד כך את כמות הנזילות הפנויה אצל הבנקים המסחריים, ובכך מקטין את הרזרבות שלהם ואת כמות העסקים שהם יכולים לבצע בפועל, על פי כללי הרגולציה. לענייננו, אנחנו נסתכל על הנושא הזה כמעין “בריכה” של דולרים היושבת בפד, שעליו הוא משלם ריבית.

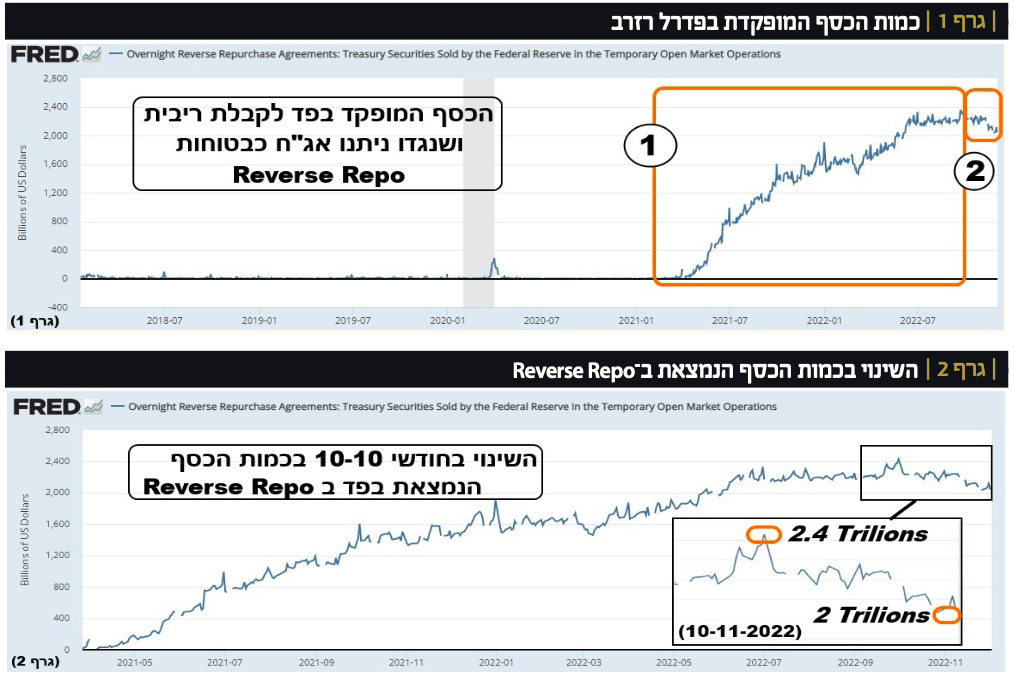

בגרף 1 (כל הגרפים מגיעים מאתר הפד ־ FRED) רואים את הגרף של כמות הכסף המופקדת כרגע בפד, ועליו הוא משלם כרבע אחוז יותר מאשר הריבית האפקטיבית הרשמית. שימו לב שהעלייה הדרמטית בהפקדות (הקטנת הנזילות אצל הבנקים) החלה בתחילת 2021 ולא בתחילת 2022! (1). העקומה הזו עלתה ללא הרף עד החודשים אוקטובר ונובמבר השנה (2).

בגרף 2 ניתן לראות בצורה ברורה יותר את השינוי שקרה מאז חודש 10/2022. משיא של 2.4 טריליון דולר, הכמות ירדה ל־2 טריליון דולר בלבד. 400 מיליארדי דולרים פחות כסף נמצאים במרתפי הבנק המרכזי. זאת, כאשר ה־QT המפורסם כל כך ברבים, כאלמנט ספיגה של נזילות, בולע רק 95 מיליארד לחודש (!). זאת אומרת 190 מיליארד בלבד באותם שני חודשים. מה קורה כאן? לכאורה יש עודף חיובי של נזילות של 210 מיליארדי דולרים? האם הבנק המרכזי איבד שליטה על הכסף שבפועל נכנס למשק? והפעם, דרך הלקוחות שלו הישירים, הבנקים המסחריים? עדיין לא ברורה התשובה לכך. מה שברור הוא שאם הפד רצה למנוע את הזליגה הזו החוצה של מזומנים הוא היה פשוט מעלה בעוד רבע או חצי את ההפרש בין הריבית האפקטיבית לניתנת למפקידים. והכסף שיצא היה כנראה נשאר שם. מצד שני, במידה והפד היה מעוניין בתנועה הזו החוצה, הוא היה מוריד את ההפרש בגובה של רבע אחוז שהוא עדיין מעניק למפקידים.

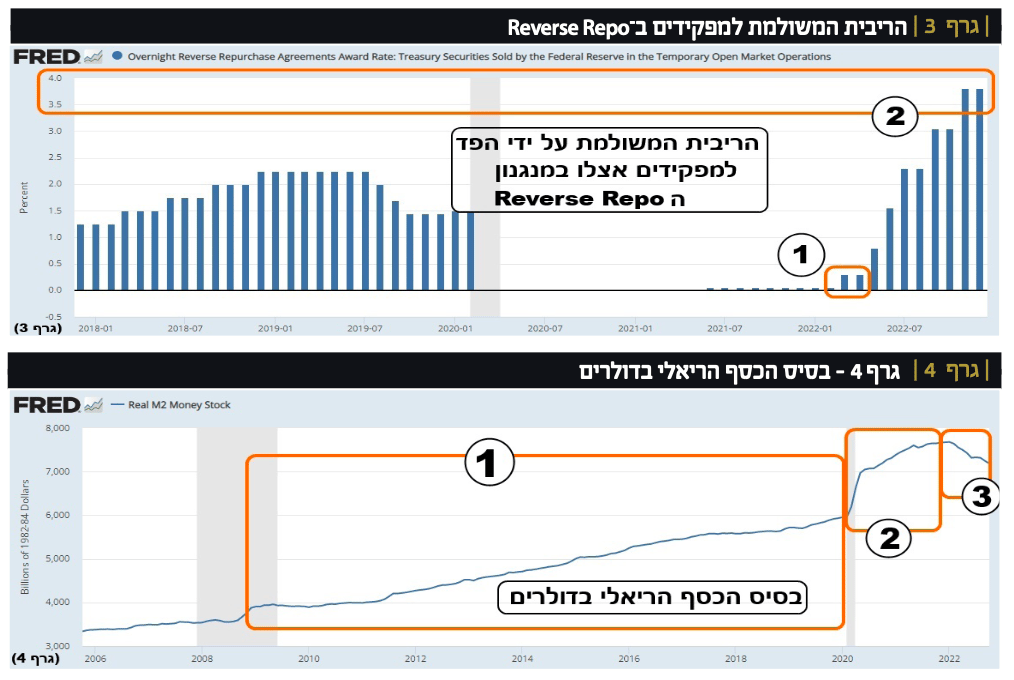

גרף 3 מראה היטב את המאמץ של הפד לשלם משהו אטרקטיבי (3.75%) כדי שהבנקים ימשיכו לשים אצלו את הנזילות הזו, ולא להשתמש בה שוב לצרכים של ספקולציה פיננסית או לחימום המשק על ידי הלוואות עסקיות או פרטיות. אחרי ששאלנו עצמנו את השאלות בנושא של הזליגה האחרונה מהפיקדונות המופקדים, עלינו לשאול עצמנו את השאלה הבאה: למרות העניין הזה הספציפי, האם מתבצע באמת מהלך של ספיגה של כסף מהציבור הכללי, או שכל מה שאומרים לנו אינו אלא חזית של רצונות טובים. לעזרתנו מגיע עוד גרף והוא הגרף החשוב ביותר לדעתי בהקשר הזה.

בגרף 4 אנחנו רואים את הקיטון המשמעותי בבסיס הכסף הריאלי במשק האמריקאי, וזאת מתחילת 2022. למעשה, ניתן לראות את שלושת השלבים המדהימים מאז המשבר הכלכלי של 2007־9: בחלק הראשון (1) אנחנו רואים את העלייה הדרמטית באותו בסיס כסף. ממצב של 3.5 טריליון ועד שיא זמני של 6 טריליון בתחילת 2020. אז הגיעה הקורונה. מעשי העזרה וההדפסה של אותה תקופה הביאו את הבסיס מ־6 טריליון לשיא של כמעט 8 טריליון תוך שנתיים (2020-2021) (2). גידול של 30% מכל סך הבסיס שהיה עד כה (!). אין פלא שכאשר השתחררנו קצת מהקורונה, וניסינו לחזור לחיים הרגילים, אותו בסיס כסף מנופח הביא לאינפלציה המטורפת שחווינו בסוף 2021 ותחילת 2022. אבל, וזו האירוניה שבדבר, אותה אינפלציה, יחד עם הצעדים של הבנקים המרכזיים, הייתה לסיבה העיקרית של השחיקה הריאלית של בסיס הכסף הזה.

עכשיו, הוא עומד על 7.3 טריליון, ובדרך של מגמה יורדת. איך כל זה משתלב עם הכסף הנמצא ב־Reverse Repo? הכול חלק מאסטרטגיה אחת: הבנקים המרכזיים עושים הכול כדי לגרום לפרמטרים הפיננסיים לחזור לסוג של נורמה. ריבית “נורמאלית”, ולא ברצפה סביב ה־0, שמירה על גידול “נורמאלי” של החוב הממשלתי, העסקי, והפרטי, הקטנת ביקושים להגעה לאינפלציה “נורמאלית” סביב 2-3%, וגם, שוקי הון “נורמאליים” ולא מחוממים מדיי המכילים מניות ואג”ח עם שווי הגיוני קצת יותר.

יחד עם הנזילות מגיע ביטול ה־PUT על השווקים

בהקשר הזה, ובמיוחד בארה"ב, מתווסף עוד אלמנט, והוא ביטול ה־PUT שהיה קיים מאז 1987 כאשר אלן גריספאן הציל את וול־סטריט מהשערורייה של LTCM. מאז (1992, 1996, 2000, 2001, 2008, 2011, 2015, 2019, ובמיוחד 2020) כל משבר פיננסי־כלכלי מצא את הבנק המרכזי כמציל, או לפחות מנסה להציל. עניין זה נגמר. כך הובהר על ידי Jerome Powell לא פעם ולא פעמיים. זה לא אומר שהבנק המרכזי מוותר על השפעתו. חלילה. אבל הוא לא רוצה שיחשבו שהוא תמיד יהיה האביר על הסוס הלבן. אז מה נשאר בידי הבנק המרכזי? כדי לבצע את שתי תפקידיו הרשמיים (שמירה על יציבות מחירים וניסיון לשמור על תעסוקה מלאה)? נכון מאוד: הריבית והנזילות.

על הריבית, לא ארחיב כי זה די ברור. מה גם שאנו חוזים, מאז תחילת השנה, במחזה נדיר של קמפיין העלאות ריבית שלא הייתה מאז שנות ה־70. ומה בנוגע לנזילות? כאן אנחנו חוזרים למנגנון ה־Repo וה־Reverse repo, יחד עם גידול וקיטון באופן ישיר של מאזן הפד, על ידי מכירה או קנייה של אג”ח בשוק. מנגנונים אלו משפיעים מאוד על הבנקים המסחריים, ודרכם על הכלכלה האמיתית. בואו נחשוב לרגע על התסריט הזה: במידה ובאמת ב־2023 האינפלציה תעמוד על 2-3%, והריבית האפקטיבית של הפד תהיה 3-4%, יחד עם מצב שבו המיתון יהיה כבר במלוא כוחו, הפד יוכל להוריד במכה את הריבית על הכספים שנמצאים אצלו, ולגרום לנהר של כסף חזרה למשק. לפחות בגודל של 2 טריליון דולר.

כל זאת מבלי לנקוט שוב ב־QE, ולהיות מואשם במניפולציה של הדפסה. זה יהיה תמריץ אדיר מימדים שיגיע להילחם באותו מיתון קשה, ולפחות ינסה להחזיר את הכלכלה למסלולה הטוב. ההנחה היא שעל בסיס פרמטרים בריאים יותר, ואחרי שהאינפלציה תשחק חלק מכובד מהחוב (כמו שראינו בגרף בסיס הכסף הריאלי), המחזור העסקי הבא (Recovery), יביא לצמיחה הרבה יותר טובה ויציבה מאשר הצמיחה שראינו עם מה שנעשה מאז 2007-9. זו לפחות התקווה וחלק מהתסריטים האופטימיים שעליהם מדברים.

עיקבו אחר הנזילות ברמה השבועית

לסיום אומר כך: ניתן לעקוב ברמה שבועית, באתר הפד של סנט לואיס (FRED), אחרי העקומה של ה־Reverse Repo. אם תראו שהירידה הזו ממשיכה, יחד עם הכרזה מצד הבנק המרכזי שהריבית הניתנת למפקידים יורדת משמעותית מתחת למה שניתן לקבל בשוק, תדעו שהגענו לשלב שבו הפד מעוניין שוב בנזילות במשק האמריקאי. ואין סימן טוב מזה לשגשוג חוזר ויציב של שוקי ההון, ובמיוחד שוקי המניות. המון הצלחה לכולם!

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

משה שלום, צילום: עמי ארליך

משה שלום, צילום: עמי ארליך