דוגמה (הנתונים בדוגמה זו ישמשו את כל הדוגמאות בחוזר זה ועל כן המינוחים המופיעים בה, שלא הוגדרו לעיל, יבוארו בהמשך המסמך):

ב. בשלב השני, יום לאחר יום היצירה, תבוצע סליקה.

ג. בשלב השלישי, יומיים לאחר יום היצירה, יבוצע אירוע החלפה והסליקה תבוצע יום למחרת - תוקם סדרה חדשה והיחידות בקרן הראשית יוחלפו ביחידות בסדרה החדשה. בחודש הראשון מספר היחידות שיתקבל בסדרה החדשה שווה למס' היחידות בקרן הראשית ומחיר היחידה הנו 100 אגורות.

ממועד היצירה השני והלאה -

א. במועד היצירה היצירות יבוצעו בקרן הראשית לפי מחיר של 100 אגורות. כלומר, כמות היחידות בהזמנה תחושב לפי מחיר של 100 אגורות.

ב. בשלב השני, יום לאחר יום היצירה, תבוצע סליקה.

ג. בשלב השלישי, יומיים לאחר יום היצירה, מספר היחידות שיתקבל בסדרה החדשה יחושב באמצעות היחס בין מחיר הרכישה לבין 100 אגורות, כך שהשווי לא ישתנה לאחר אירוע ההחלפה והסליקה תבוצע יום למחרת.

לדוגמא: ניתנה בקשה ליצירות בשווי של 500 ₪ במהלך החודש השני. במועד הקובע מחיר היחידה היה 200 אגורות. בשלב הראשון יבוצעו יצירות של 500 יחידות בקרן הראשית. בשלב השני, באירוע ההחלפה, היחידות של הקרן הראשית יוחלפו ב- 250 יחידות של הסדרה שקמה במועד זה. בסופו של התהליך המשקיע שביצע את היצירות יחזיק 250 יחידות בשווי של 500 ₪.

5. דיווח פתיחת סדרה חדשה – בהתאם לאמור לעיל, בעת ביצוע יצירות בקרן תוקם סדרה חדשה.

על מנהלי הקרנות לדווח על כל סדרה עד יום לאחר היום שבו התקבל מהבורסה מספר בורסה עבור הסדרה, בדוח על פתיחת סדרה חדשה של קרן גידור בנאמנות (ק170).

6. שינוי מועדים קבועים – ניתן לבצע שינוי של המועד הקבוע רק בשנה הראשונה לחיי הקרן ורק כאשר השינוי הוא קיצור של המועדים. על שינוי כאמור יש לדווח באמצעות דוח על הודעת מנהל קרן על סיווג קרן שבניהולו לצורך פרסום (ק062).

7. נכון למועד זה, בשל אילוצים תפעוליים של מסלקת הבורסה, לא ניתן לקבוע בקרן גידור בנאמנות מספר מירבי לכמות היחידות של הקרן שניתן להציע.

פרסום מחירים

סעיף 2.4 להוראה קובע את המועדים שיש לפרסם מחירים לקרן גידור בנאמנות:

"מחירי יחידות הקרן יפורסמו ביום חישוב המחירים האחרון בכל חודש. בשל היות הקרן קרן מועדים קבועים, אין מניעה כי מחירי הקרן יפורסמו רק במועדים הקבועים שנקבעו בקרן. תקנה 2 לתקנות המחירים קובעת את החובה לחשב את מחירי הקרן בכל יום מסחר. החובה לפרסם את מחירי הקרן סמוך לאחר שנתקבל אצל מנהל הקרן המידע המאפשר לו לקבוע את השער קבועה בתקנות פרסום מחירים. בקרן שאינה קרן מועדים קבועים יש הגיון לפרסום המחירים בכל יום מסחר משעה שמידע זה מהווה בסיס מהותי לקבלת החלטת השקעה יום יומית. על בסיס רציונל זה ועל מנת ליצר את הזיקה המובנית בין חובת הפרסום לבין אופייה של קרן מועדים קבועים אשר הוגדר בחוק, ולבין נתוני הקרן המדווחים חודשית - בקרן מועדים קבועים פרסום המחירים יכול להיעשות ביום חישוב המחירים האחרון בכל חודש."

מחירי הסדרות של קרן גידור בנאמנות יפורסמו על ידו בבורסה ביום חישוב המחירים האחרון בסוף כל חודש באמצעות "סוג חומר" ייעודי שיועבר לבורסה.

על מנהל הקרן לפרסם את המחירים הבאים:

1. מחיר יחידה ברוטו – מחושב באופן דומה למחיר יחידה אשר מחושב בכל קרן פתוחה ומשקף את השווי הנקי של נכסי הקרן, ללא ניכוי של דמי הצלחה שמנהל הקרן זכאי להם. לעניין זה, מספר היחידות שיש לחלק בחישוב הוא סך היחידות בכל הסדרות. מכיוון שדמי ההצלחה אינם באים לידי ביטוי במחיר יחידה ברוטו, המחיר יהיה זהה לכל הסדרות.

2. מחיר פדיון של סדרה – מחיר פדיון כהגדרתו בהוראות הדין, בניכוי דמי ההצלחה של הסדרה.

כאמור בהוראה, מחירי יחידות הקרן יפורסמו ביום חישוב המחירים האחרון בכל חודש.

בקרן בלתי מוגבלת בניירות ערך חוץ, כאשר יום המסחר האחרון בבורסה בחודש הוא בימים ב'-ה', אך אינו יום חישוב מחירים בקרן, יש לדווח "דוח על הפסקת הצעת יחידות ופדיונן עקב אי קיום מסחר בנכסי הקרן" (ק088) כמקובל. לדוח נוספה הערה אשר מתייחסת לכך שלאור העובדה כי המועד הקבוע בקרן גידור בנאמנות הוא יום חישוב המחירים האחרון בחודש, היצירות והפדיונות יבוצעו לפני יום זה. יש לדווח דוח כאמור לפחות שלושה ימי מסחר בבורסה לפני התאריך שנקבע כמועד הקבוע כמו כן, מובהר כי במקרה המתואר לעיל, מועד ההודעה המוקדמת לפדיון יחידות לא ישתנה ולא יוקדם בהתאם לשינוי שחל במועד הקבוע, אלא יישאר המועד המקורי.

לדוגמה - 31.12 הוא יום ג' והינו יום מסחר בבורסה בישראל, אך אינו יום מסחר בחו"ל. כמו כן, בתשקיף הקרן נקבע כי מועד ההודעה מוקדמת לפדיון יחידות הוא 5 ימי מסחר בבורסה לפני המועד הקבוע.

בקרן גידור בנאמנות שהיא קרן בלתי מוגבלת בני"ע זרים יום המסחר האחרון של הקרן יהיה היום הקודם שהוא יום חישוב המחירים האחרון ולפי הדוגמה: 30.12, יום ב', ביום זה יבוצעו ההוראות ליצירה ופדיון שהתקבלו ועל מנהל הקרן לדווח לא יאוחר מיום ה', 26.12, על הפסקת הצעת יחידות ופדיונן עקב אי קיום מסחר בנכסי הקרן שיחול בתאריך 31.12. מועד ההודעה המוקדמת יישאר בתאריך 24.12 ולא יוקדם לתאריך 23.12, וזאת למרות שהמועד הקבוע הוקדם לתאריך 30.12.

תיקון מחירים:

טעות במחירי קרן גידור בנאמנות תדווח באמצעות "דוח על טעות במחירי היחידה והפידיון" (להלן: "ק083") ו"דוח על תיקון מחירי יחידה ופדיון" (להלן: "ק084"). התיקון ידווח ברמת הסדרה.

התיקון יבוצע באופן הבא:

עבור יצירות - טעות במחירים אשר התגלתה עד למועד שבו ניתן לבצע במסלקת הבורסה תיקון לכמות היחידות שהתקבלו לאחר אירוע ההחלפה יש לדווח על תיקון מחירי הקרן באמצעות ק084. תיקון המחירים ילווה גם בתיקון של הבורסה של מס' היחידות שנוצרו. כל טעות אחרת במחיר היחידה תדווח באמצעות ק083.

עבור פדיונות - בשל אילוצים תפעוליים, בשלב זה לא ניתן לבצע תיקון מחירים באמצעות מסלקת הבורסה ולכן כל טעות במחירי הפדיון יש לדווח באמצעות ק83.

נציין כי יתכן ובהתאם לאמור לעיל, במצב שבו ניתן לבצע תיקון כמות יחידות עבור יצירות ולא ניתן לבצע תיקון מחירים לפדיונות באמצעות מסלקת הבורסה - יהיה על מנהל הקרן לדווח ק83 ו-ק84 ביחס לאותה טעות.

דמי הצלחה

סעיף 2.7 להוראה קובע כי מנהל קרן רשאי לגבות גם רכיב של דמי הצלחה בנוסף לדמי ניהול קבועים:

"דמי הצלחה – מנהל הקרן יהיה רשאי לקבוע כי שכרו יכלול, נוסף על דמי הניהול הקבועים, גם רכיב של דמי הצלחה (Performance fee) הנגזרים מתשואה חיובית של הקרן (להלן – "דמי הצלחה"), ובלבד שחישוב דמי ההצלחה מחושבים על בסיס בעל יחידות בודד, בהתאם למחיר הרכישה שלו. כלומר, החישוב ישקף את הרווח בפועל למשקיע אילו פדה את היחידות שבבעלותו בתום תקופת החישוב, בהתבסס על מחירי הפדיון. דמי ההצלחה יירשמו בספרי הקרן ומשיכתם מחשבון הקרן תבוצע בהתאם לתדירות מדידת דמי ההצלחה ומועד איפוס חישוב דמי ההצלחה שקבע מנהל הקרן בתשקיף, ולאחר שהנאמן אישר כי מנהל הקרן זכאי לסכום.

בחישוב דמי ההצלחה יש להתייחס, בין היתר, לפרמטרים הבאים:

א. תדירות מדידת דמי ההצלחה ומועד איפוס חישוב דמי ההצלחה. למשל, ללא איפוס כלל (דמי ההצלחה ישקפו את תשואת המשקיע מהמועד בו רכש את היחידות ועד לפדיון), איפוס בסוף השנה וכו'.

ב. אם נקבע מועד לאיפוס חישוב דמי ההצלחה, מנהל הקרן יהיה רשאי לגבות דמי הצלחה נוספים רק כאשר מחיר הקרן גבוה יותר מהמחיר האחרון שלפיו נגבו דמי הצלחה (High Water Mark).

ג. קביעת שיעור להשוואת תשואת הקרן – מנהל הקרן רשאי לקבוע שיעור להשוואת תשואת הקרן בחישוב דמי ההצלחה. שיעור זה מהווה שיעור "משוכה" שרק מעליו יהיה מנהל הקרן רשאי לגבות את דמי ההצלחה (Hurdle Rate).

מנהל הקרן יגדיר באופן ברור את חישוב דמי ההצלחה, כך למשל – האם דמי ההצלחה מחושבים ביחס לשיעור קבוע או ביחס לריבית שנקבעה או מדד ניירות ערך, האם החישוב הוא רק עבור השיעור היחסי מעל רף ההשוואה שנקבע, והאם הם מוגבלים עד לרווח מסוים. לדוגמה, מנהל הקרן קבע שדמי ההצלחה הם 20% ונגבים רק אם תשואת הקרן עולה על 5%, כאשר דמי ההצלחה יחושבו רק בעד שיעור התשואה מעל שיעור זה, וללא תקרה לשיעור הנגבה. אם שווי היחידה בתחילת תקופת החישוב הוא 100 ובסוף התקופה הוא 115. מנהל הקרן מחשב את דמי ההצלחה רק עבור החלק היחסי מעל 105. כלומר, ההפרש בין 115 ל- 105 ולכן דמי ההצלחה משווי היחידה שייגבה יהיו 2 ₪ ."

בהקשר זה להלן מספר הבהרות:

(High Water Mark (HWM – משמש כבסיס השוואה לחישוב תשואת הקרן לצורך חישוב דמי הצלחה. במועד הקמת סדרה חדשה ה- HWM יהיה מחיר הרכישה. לאחר מכן, ככל ונגבו דמי הצלחה במועד איפוס חישוב דמי ההצלחה, HWM יהיה מחיר יחידה ברוטו (שווי נקי של נכסי הקרן ללא ניכוי דמי הצלחה בסדרות) במועד זה.

בחינת תשואת הקרן לצורך חישוב דמי הצלחה תשקף את הרווח שמשקיע היה מקבל אילו היה רוכש את הקרן בתחילת התקופה ופודה בסיומה. לכן, ככל שיש עלויות מכירה בקרן יש להביאן לידי ביטוי בחישוב דמי ההצלחה ולפיכך המחיר בסוף התקופה יהיה מחיר המכירה של הקרן (השווי הנקי של נכסיה באותו מועד בניכוי הוצאות מכירה), ללא ניכוי דמי הצלחה במועד הבחינה, והמחיר בתחילת התקופה יהיה מחיר HWM (כאמור לעיל, ככל שלא נגבו דמי הצלחה במועד האיפוס, המחיר יהיה מחיר הרכישה במועד הקמת הסדרה).

מועד איפוס חישוב דמי הצלחה – במועד זה, ניתן לאפס ולגבות דמי הצלחה בסדרה מסוימת, וזאת רק אם התקיימו התנאים לגביית דמי הצלחה בהתאם למנגנון שנקבע בתשקיף הקרן או בדוח. ככל והתשואה בסדרה מסוימת אינה מאפשרת גביית דמי הצלחה במועד זה, לא יבוצע איפוס, ובחינת התשואה לאחר מכן לצורך גביית דמי הצלחה בעת פדיונות ובמועד האיפוס הבא, תהיה בהתאם למחיר HWM של הסדרה (שאינו משתנה במקרה כזה). כך למשל, בסדרה שמחיר ההקמה שלה 100 אגורות ובמועד איפוס חישוב דמי הצלחה מחיר יחידה ברוטו הוא 95 אגורות, לא ניתן לגבות דמי הצלחה, ובחינת התשואה לאחר מכן תהיה ביחס למחיר 100 אגורות, כך שרק אם מחיר היחידה יהיה גבוה מ- 100 אגורות (בהנחה שלא נקבע שיעור משוכה) ניתן יהיה לגבות דמי הצלחה.

שיעור משוכה (Hurdle Rate) - שיעור שרק אם תשואת הקרן גבוהה ממנו, מנהל הקרן רשאי לגבות את דמי ההצלחה.

הבהרה לגבי אופן חישוב שיעור המשוכה במקרים הבאים:

א. ככל שנקבע שיעור משוכה שאינו קבוע (לדוגמא מדד כלשהו), ככל שהתשואה של שיעור המשוכה שלילית, דמי ההצלחה שמנהל הקרן יגבה יהיו רק ביחס לתשואת הקרן החיובית ללא התחשבות בהפרש מתשואת שיעור המשוכה.

ב. ככל ונקבע שיעור משוכה קבוע או ריבית, מנהל הקרן רשאי לבחור האם השיעור שנקבע הוא במונחים שנתיים ולכן יחושב באופן יחסי לתקופת החישוב או האם בחינת דמי ההצלחה תבוצע ביחס לאותו שיעור בכל תקופת מדידה, גם אם התקופה הנמדדת קצרה או ארוכה משנה. יש לתת לכך גילוי מתאים בתשקיף הקרן ולא ניתן לבצע שינוי בשיטת החישוב לאחר מכן.

לדוגמה קרן עם מועד איפוס בסוף השנה, ומועד קבוע בסוף כל חודש, שנקבע בה שיעור משוכה של 5%.

ככל ונקבע שהשיעור קבוע ולא במונחים שנתיים, עבור סדרה שהוקמה בחודש אוגוסט, ניתן יהיה לגבות דמי הצלחה למשקיעים שפודים יחידות החל מחודש ספטמבר ובמועד האיפוס בסוף השנה, רק אם תשואת הסדרה מחודש אוגוסט גבוהה מ- 5% ולא לפי חישוב של החלק היחסי לאותה תקופה (כלומר, לא לפי חלוקה של 5% במספר החודשים שחלפו).

ככל ולא נגבו דמי הצלחה בסוף השנה מכיוון שתשואת הקרן לא היתה גבוהה מ- 5%, הבחינה לגביית דמי הצלחה לאחר מכן תמשיך ותהיה האם תשואת הקרן גבוהה מ- 5%.

ככל ונגבו דמי הצלחה במועד האיפוס בסוף השנה, ניתן לגבות דמי הצלחה שוב לאחר מכן רק אם תשואת הקרן גבוהה ב- 5% מה- High Water Mark החדש שנקבע במועד האיפוס.

כך למשל, בסדרה שמחיר ההקמה שלה 100 אגורות ליחידה ומחיר יחידה ברוטו בסוף השנה הוא 110 אגורות, במועד איפוס חישוב דמי ההצלחה גובים דמי הצלחה, ו- HWM החדש יהיה 110 אגורות ליחידה. לאחר מכן, הבחינה לגביית דמי הצלחה נוספים לסדרה זו תהיה האם מחיר היחידה של הקרן יהיה גבוה מ- 115.5 אגורות (תשואה של 5% מ- 110) כיוון שה- High Water Mark החדש הוא 110 אגורות ליחידה.

ככל ונקבע שיעור קבוע והשיעור הוא במונחים שנתיים, בכל מועד שבו מבוצע חישוב דמי הצלחה, שיעור המשוכה מחושב בהתאם לתקופת החישוב.

כך למשל, בהתאם לדוגמה לעיל - עבור סדרה שהוקמה בחודש אוגוסט, ניתן יהיה לגבות דמי הצלחה למשקיעים שפודים יחידות החל מחודש ספטמבר ובמועד האיפוס בסוף השנה, רק אם תשואת הסדרה מחודש אוגוסט גבוהה מ- 5% כפול מספר החודשים בתקופת החישוב לחלק ל- 12. במועד האיפוס למשל, חלפו 6 חודשים (סדרה שהוקמה בתחילת אוגוסט) ולכן שיעור המשוכה האפקטיבי לצורך חישוב דמי ההצלחה במועד זה, הוא 2.5% (2.5%=6/12 * 5%).

בעת פדיון יחידות, גם אם פדיון חלקי, מנהל קרן ימשוך מחשבון הקרן את דמי ההצלחה שהוא זכאי להם. יודגש כי הנאמן מתוקף תפקידו נדרש לאשר את חישוב מחירי הקרן אשר משקפים את דמי ההצלחה שנגבים בפדיון וכן את סכום דמי ההצלחה שיגבה מנהל הקרן.

בעת גביית דמי הצלחה במועד האיפוס, הסכום יופחת משווי נכסי הקרן ותבוצע התאמה לכמות היחידות בסדרה, כך שמחיר יחידה ברוטו לא ישתנה לאחר משיכת דמי ההצלחה על ידי מנהל הקרן. יש לבצע התאמה זו באמצעות שינוי כמות היחידות בסדרה וניתן לבצע בנוסף לכך איחוד סדרות.

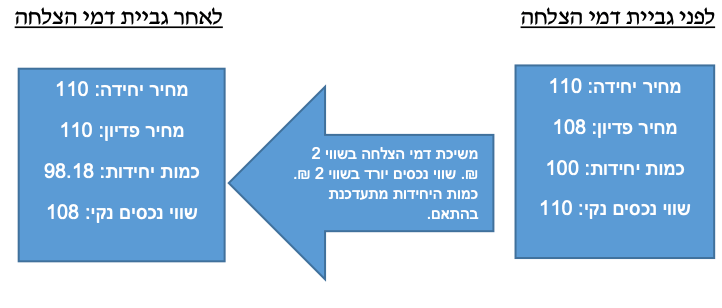

כך למשל, בסדרה שיתרת היחידות היא 100 ומחיר הפדיון (לאחר ניכוי דמי הצלחה) שלה הוא 108 אגורות ומחיר יחידה ברוטו הוא 110 אגורות. המנהל זכאי לדמי הצלחה בשווי 200 אגורות. סכום זה יופחת משווי נכסי הקרן וכמות היחידות בסדרה לאחר גביית דמי ההצלחה תהיה 98.18 (108/110 כפול 100). מחיר הפדיון של הסדרה לאחר גביית דמי הצלחה יהיה זהה למחיר יחידה ברוטו ויעמוד על 110 אגורות:

התאמת היחידות תבוצע רק לאחר סליקת הפדיונות במועד הקבוע שבו מבוצע איפוס דמי ההצלחה ועבור יתרת היחידות לאחר הסליקה. לכן, יום למחרת פרסום מחירי הקרן יש לבצע את אירוע התאמת כמות היחידות ולהעביר לבורסה את המידע הנדרש לצורך ביצוע ההתאמה. ביחס לדיווח - על מנהל הקרן לדווח בטופס דיווח על "איחוד סדרות/סגירת סדרה/ות/ איפוס דמי הצלחה של קרן גידור בנאמנות" (ק173), על התאמת כמות היחידות כתוצאה מהאיפוס. יש לדווח את הדוח עד יום מסחר בבורסה לאחר קרות האירוע.

7. שינוי בדמי הצלחה – ניתן לבצע העלאה בדמי ההצלחה או שינוי במנגנון החישוב רק לאחר מועד איפוס דמי ההצלחה ורק אם נגבו דמי הצלחה במועד זה בכל הסדרות. בהתאם למתווה להעלאת דמי ניהול בקרנות נאמנות, ניתן לבצע העלאת שיעור דמי הצלחה רק ביום הראשון בתחילת שנה קלאנדרית.

שינוי כאמור ידווח בטופס דיווח על "קביעת/שינוי דמי הצלחה" (ק172).

ככל ומנהל הקרן החליט לבצע שינוי כאמור, ומכיוון שניתן לדעת רק לאחר מועד השינוי שהתקיימו תנאים כאמור – יש לדווח על כוונה לביצוע שינוי בטופס דיווח "אירוע בקרן" (ק123) עד יומיים לפני המועד האחרון למתן הודעה על פדיון בקרן באותו חודש. לאחר מכן, ככל והתקיימו התנאים יש לדווח על השינוי בטופס דיווח על "קביעת/שינוי דמי הצלחה" (ק172) עד יום מסחר בבורסה לאחר היום בו התקיימו התנאים.

בשל מהותיות מנגנון דמי הצלחה במאפייני הקרן, ככל ומנהל הקרן לא קבע כי יגבו דמי הצלחה במועד הקמת הקרן, לא ניתן יהיה לקבוע דמי הצלחה לאורך חיי הקרן. אולם, מנהל הקרן רשאי לקבוע בתשקיף הקרן מנגנון דמי הצלחה ולקבוע כי אינו גובה אותם בשנה הראשונה לחיי הקרן בלבד.

איחוד סדרות

בעת אירוע גביית דמי הצלחה ניתן לבצע גם איחוד סדרות. את איחוד הסדרות יש לבצע כך שהכמות החדשה בסדרה הקולטת תשקף את גביית דמי ההצלחה בסדרות המתאחדות.

איחוד סדרות יבוצע רק מסדרה לסדרה אחרת, ולא ניתן לבצע איחוד של סדרה לקרן הראשית, שבאמצעותה ניתן לבצע יצירות בלבד.

ניתן לבצע איחוד סדרות רק אם לאחריו ניתן להמשיך ולחשב דמי הצלחה בהתאם למנגנון ולתנאים שנקבעו בתשקיף הקרן. כלומר, ניתן לבצע איחוד סדרות רק עבור סדרות שנגבו בהן דמי הצלחה במועד האיפוס ולכן יהיה להן HWM זהה.

לדוגמה, סדרה 1 הוקמה במחיר 100 אגורות. סדרה 2 הוקמה במחיר 110 אגורות. מחיר היחידה ברוטו בסוף השנה הוא 105 אגורות. גובים דמי הצלחה עבור סדרה 1 וה- HWM שלה יהפוך ל- 105. לסדרה 2 לא גובים דמי הצלחה ולכן ה- HWM נשאר מחיר ההקמה שלה – 110 אגורות. במצב כזה לא ניתן לאחד את הסדרות.

במצב בו עבור שתי הסדרות ניתן לגבות דמי הצלחה, יהיה להן HWM זהה וניתן יהיה לבצע איחוד.

ככל שמבוצע איחוד סדרות, לצורך פשטות, הסדרה הקולטת תהיה הסדרה שהוקמה במועד המוקדם ביותר.

יובהר, כי איחוד סדרות מבוצע לצורך נוחות תפעולית לצמצום הסדרות הפעילות, אך מנקודת מבט של בעל היחידות לא חל שינוי בשווי ההחזקה שלו (אלא רק בכמות היחידות).

כמו כן, יובהר כי בשל אילוצים תפעוליים לא ניתן לבצע מיזוג של קרן גידור בנאמנות לקרן גידור בנאמנות אחרת. אירוע איחוד סדרות ידווח בדוח על "איחוד סדרות/סגירת סדרה/ות/ איפוס דמי הצלחה של קרן גידור בנאמנות" (ק173), עד יום מסחר בבורסה לאחר קרות האירוע.

סגירת סדרות

ככל ובסדרה מסוימת נפדו כל יחידות הסדרה, יש לדווח על כך בטופס דיווח על "איחוד סדרות/סגירת סדרה/ות/ איפוס דמי הצלחה של קרן גידור בנאמנות" (ק173), עד יום מסחר לאחר קרות האירוע.

הודעה מוקדמת לפדיון יחידות

ניתן לשנות את מועד ההודעה המוקדמת לפדיון יחידות רק ביחס למועד הפדיון שלאחר המועד הקבוע הקרוב.

השינוי ידווח בטופס דיווח "דוח על שינוי בהודעה מוקדמת לפדיון יחידות של קרן גידור בנאמנות" (ק171).

שם קרן גידור בנאמנות

שם קרן גידור בנאמנות יכלול את שם האסטרטגיה בה תפעל הקרן, כפי שמפורט במדיניות ההשקעות שלה, ובסוף השם יופיעו המילים "קרן גידור בנאמנות".

סיווג קרן גידור בנאמנות

כל קרנות הגידור בנאמנות תסווגנה תחת הכותרת המאפיינת (מסוג "כותרת על") "קרן גידור בנאמנות", שתתווסף לרשימת הכותרות המאפיינות לצורך סיווג קרנות. בעתיד, בהתאם להתפתחות מספר ומגוון קרנות הגידור בנאמנות, יבחן הצורך בהקמת כותרות סיווג שתשקפנה את האסטרטגיות השונות של הקרנות. הקוד עבור כותרת על "קרן גידור בנאמנות" הוא – 327.

לוגו רשות ניירות ערך

לוגו רשות ניירות ערך