שנת 2022 הייתה שנה קשה למשקיעים. הסיבה לבעיה המיוחדת של השנה הזו לא הייתה כל כך בירידות החדות בשוקי המניות. את זה ראינו בהרבה מקרים קודמים, וציבור המשקיעים למד כבר להתנהל כאשר הוא חוזה בתיקון יורד מנקודת קיצון של התלהבות. כמו זו שהייתה אחרי העליות המדהימות ממרץ 2020 ועד תחילת 2022. הבעיה הייתה שהתיקים נפלו בעוצמה בגלל שהאג"ח השתתף בירידות גם כן. למעשה, לא זוכרים מתי המניות והאג"ח נפלו יחד בצורה כה קורלטיבית. ומדוע זה קרה? כי אופי המשבר היה שונה לחלוטין מהמשברים הקודמים.

בדרך כלל, המניות יורדות אחרי שהבנקים המרכזיים מעלים ריבית לצורך קירור הכלכלה. זו אשר צומחת מהר מדיי ומאיימת באינפלציה של שגשוג. זכרו את משבר 2007-9: בתחילת 2007 הריבית הייתה סביב ה-6% והייתה הגורם לתחילת בעיית השבירה של עולם הסאב-פריים. וכך, כאשר הירידות במניות החלו, לאג"ח היה רק מקום לעלות, עקב הירידה המהירה של הריבית והתשואות בשוק.

הפעם, האינפלציה הגיעה מזווית אחרת לחלוטין: חסמי ייצור-עבודה, עקב הקורונה, וקפיצה במחירי האנרגיה בגלל מלחמה פתאומית. זאת, כאשר הריבית היו על הרצפה. לכן, כאשר המניות החלו לרדת, בתחילת 2022, התשואה בשוק של האג"ח החלה להתאים עצמה לריביות החדשות ובכך נגרמו הפסדי הון עצומים למחירי אותן אגרות. מה שהיה מקובל להיות כחלק המגדר-מגן בתיק הפך להיות קטליזאטור להפסדים נוספים.

לכן זו הייתה שנה קשה במיוחד. סקירה קצרה זו מנסה להראות עד כמה, ומה הגרפים אומרים לנו לגבי העתיד המיידי-בינוני. לפניכם שני גרפים: של המניות, על ידי תל-אביב 125, ושל האג"ח הקונצרני, על ידי מדד תל-בונד 60. שני הגרפים שבועיים, דהיינו, כל נר מייצג פעילות של שבוע מסחר, ומיוצרים בעזרת פלטפורמת

TradingView.

נתחיל במניות:

מדד המניות הזה מייצג את רוב המניות שיש בהן סחירות סבירה בבורסה המקומית, ולכן מהווה קנה מידה נהדר למה שקרה בזירה הזו אצלנו. ומה אנו רואים? משיאו סביב 2150, המדד יצר פסגה משולשת אשר נשברה בצורה קצת פחות מסורתית, בצורה דו-שלבית: תחילה, על ידי שבירת הבסיס של הפסגה הכפולה, סביב 2000, ולבסוף על ידי יצירת הרמה של 2000 כהתנגדות.

כעת, המדד נע לכיוון רמת המחיר שהיה השיא שלפני הקורונה, דהיינו סביב 1700, אחרי שהוא שבר את קו המגמה של השפלים העולים. בינתיים, גם המחיר, וגם המומנטום, מצביעים על המשך של הטווח הקצר היורד, עד להגעה לאותו אזור של 1700. כנראה ששם תמצא תחתית ותמיכה. האם זו תהיה התמיכה שממנה נראה שיקום מעלה? התשובה לכך נתונה בידי שני גורמים עיקריים: אם יהיה מיתון כלכלי ב-2023, ואם כן, כמה הוא יהיה עמוק ומתמשך? ושנית, איך וול-סטריט תתנהל. אגב, חשיבות פעילות המדדים בחו"ל בדרך כלל משפיעה יותר מאשר הכלכלה המקומית.

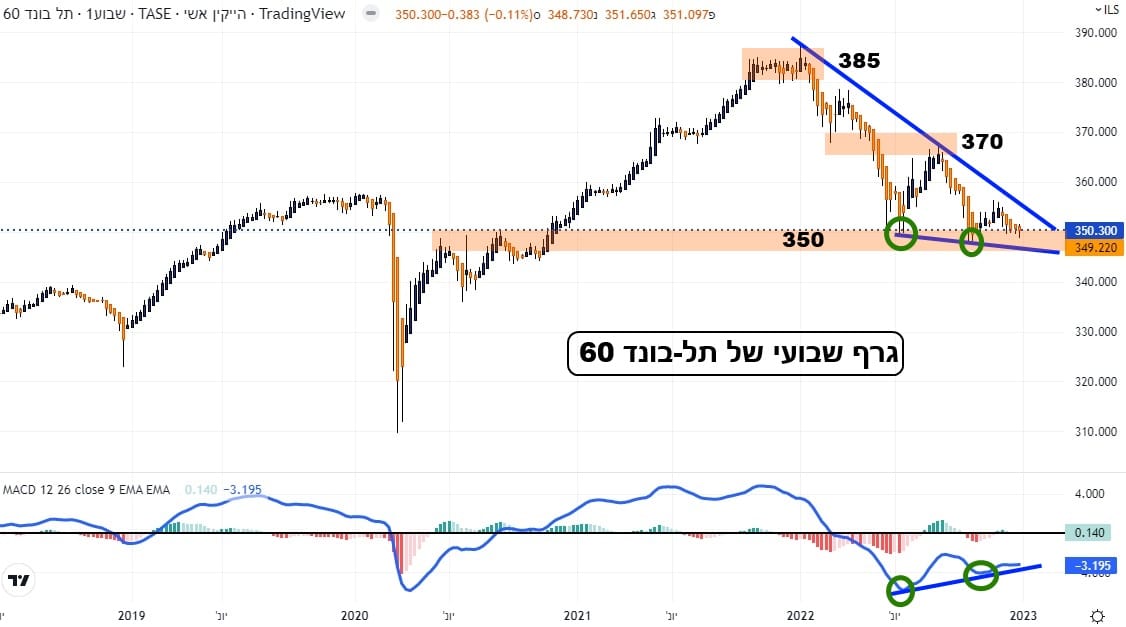

ומה עשו אגרות החוב?

כאן התמונה שונה מכמה בחינות: ראשית, האג"ח ירד מתחת לרמת השיא שלפני הקורונה אשר עמדה סביב 355. זאת, כאשר המדד נמצא כרגע סביב 350. לא היו כאן פסגות כפולות או משולשות, אלא מגמה יורדת ברורה וקלאסית של שיאים ושפלים יורדים כאשר קוו המגמה התוחם העליון מראה זאת היטב. לפנינו גם סטייה חיובית בין המדד והמומנטום. כפי ששוני הכיווניות של השפלים מראה בבירור.

מה זה אומר? שהמשקיעים רואים בהחלט את סיום העלאות הריבית בקרב מאוד, וכוח השכנוע שלהם בצד ההיצע נמס והולך. יש עדיין ירידות אבל העוצמה שלהן נמוכה והססנית. ומה זה אומר לגבי המהות של הסקטור הזה? שיש כנראה רצפה בסביבת המחיר הזו, כאשר סיום עליות הריבית, ההתייצבות בהן, ואף ירידה קטנה בהן, עקב המיתון המסתמן, יביא לעלייה במחירי האגרות. לפחות ב-60 הנכללות במדד הזה, והנחשבות לטובות יותר שקיימות בשוק הישראלי.

סיכום קצר:

אחרי ש-2022 הסתיימה, אנו רואים את עומק הסבל של הציבור. הפעם, היה מניות פלוס אג"ח בשלילה, ולא כפי שהיינו רגילים מניות מינוס אג"ח. וכאשר מסתכלים על התצוגה הטכנית של שני החלקים בשוקי ההון, אנו מקבלים תמונה שונה במקצת: המניות עדיין מציגות חששות לגבי העתיד המיידי-בינוני על בסיס אי הוודאות הכלכלית ב-2023. לא רק בארץ אלא בעולם, ובמיוחד בארה"ב, שמהווה מגדלור של התנהלות עבור שוק המניות המקומי.

לעומת זאת, האג"ח כבר מתנהג כמצפה לסיום מסלול עליות הריביות. ולכן, הפוטנציאל המיידי בו הוא של ירידות בתשואות, ועליות במחיר האג"ח. אחרי שאמרנו את כל זה,

נדגיש: מי יכול היה לנחש מה יהיה בתחילת 2022? לכן, נסייג ונאמר שיש האומרים שבכלל לא יהיה מיתון ב-2023, ושעוצמת הירידות במניות תביא לתיקון עולה חזק בהן, למרות החששות ביחס לרווחיות החברות והגלובליזציה. במקרה כזה נקבל שוב שילוב של מניות פלוס אג"ח אבל, הפעם, במגמה עולה. וזה יהיה ממש משמח להרבה מאוד אנשים שדיווחי הקרנות שלהם, והקופות שלהם, עשו רע בתקופה האחרונה. שנה אזרחית טובה.

Pixabay Free Images

Pixabay Free Images