בנק ישראל צפוי להעלות ריבית ב-0.5% ל-3.75% במידה וכך יהיה הפריים יעמוד על 5.25%

החוב למגזר העסקי בבנקים גדל בקצב גבוה מאוד בשנתיים האחרונות. במיוחד לחברות בענף הנדל"ן, ישירות או בעקיפין.

חלה גם עלייה מהירה באשראי למשקי הבית תוך עלייה בסיכון שלו.

על רקע עלייה בריבית, גידול מהיר מאוד באשראי במשק בשנתיים האחרונות תוך עליית הסיכון שלו צפוי לפגוע בצמיחה בשנה הקרובה.

במידה ויעלה משמעותית סיכון המשק בתחומים כלכלי-פיננסי או בטחוני-פוליטי, כוחות חזקים במיוחד עשויים לדחוף לפיחות השקל. אם הסיכונים לא יעלו, השקל צפוי להמשיך ולהתנהג בהתאם לשוק המניות האמריקאי.

עלתה האטרקטיביות של האג"ח הממשלתיות, במיוחד השקליות.

שנת 2022 הייתה רעה להשקעות, אך לא המחצית השנייה שלה.

ישראל

בנק ישראל צפוי להעלות ריבית ב-0.5%

בנק ישראל צפוי להעלות ריבית בהחלטתו השבוע ב-0.5% ל-3.75%. הנימוקים העיקריים להחלטה כדלקמן:

קצב האינפלציה מאז ההחלטה הקודמת עלה מ-5.1% ל-5.3%, כולל אינפלציית הליבה.

ציפיות האינפלציה עלו מאז ההחלטה הקודמת.

הנתונים במשק משקפים אומנם האטה מסוימת בפעילות, אך בינתיים לא משמעותית.

מאז ההחלטה הקודמת, השקל פוחת בכ-1.5% מול הדולר ובכ-3.5% מול סל המטבעות.

מחירי הדירות המשיכו לעלות, למרות הירידה החדה במכירות.

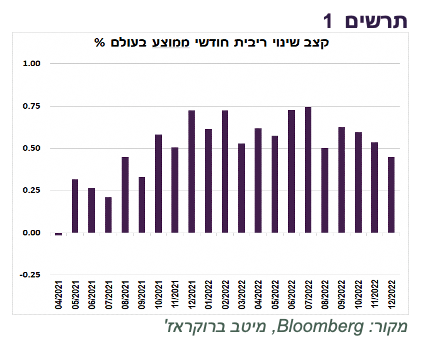

הבנקים המרכזיים בעולם המשיכו להעלות ריבית, למרות שהקצב התמתן (תרשים 1).

אחרי החלטת הריבית הקודמת, דוברי הבנק, כולל הנגיד עצמו, יצאו לתקשורת עם הודעות "נציות".

גידול חד באשראי הבנקאי לעסקים, בעיקר בתחום הנדל"ן והפיננסים

בנק ישראל פרסם דיווח על מצב החובות למגזרים שונים במשק לרבעון השלישי. הדיווח מדליק לא מעט נורות אדומות לגבי גידול מהיר בחובות בשנתיים האחרונות.

ברבעון השלישי נרשמה עלייה של 14.7% בחוב של המגזר העסקי לעומת הרבעון המקביל אשתקד. אומנם קצב הגידול ירד מעט, אך הוא לא היה כל כך מהיר כמו לאחרונה מאז שנת 2007.

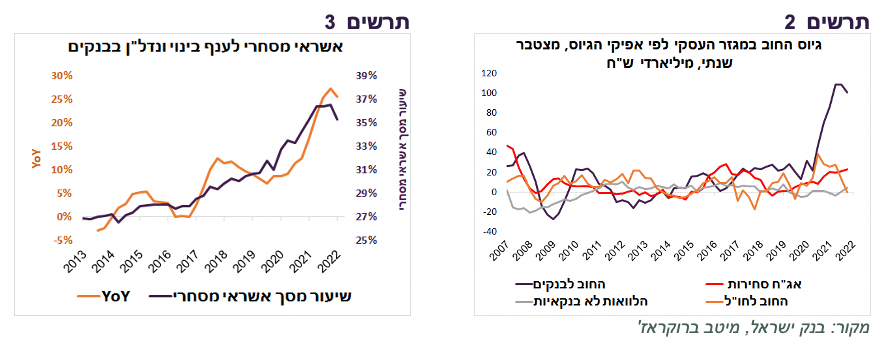

רוב הגידול בחוב למגזר העסקי היה בהלוואות הבנקאיות. בשנה האחרונה הבנקים נתנו למגזר העסקי הלוואות בסכום של מעל 100 מיליארד ₪, כאשר כל יתר המלווים למגזר (הנפקות אג"ח, הלוואות מהמוסדיים ומתושבי חוץ) כ-28 מיליארד ₪ בלבד (תרשים 2). בשנתיים האחרונות גדל החוב העסקי בבנקים בכ-38% (!), לעומת גידול של כ-19% בלבד בשוק האג"ח (סחיר ולא סחיר יחד).

גידול מהיר ביותר היה באשראי לחברות בענפי הבינוי והנדל"ן אשר רק בשנה האחרונה צמח בכ-30%. משקלו מסך האשראי המסחרי עלה כמעט ב-10% בחמש השנים האחרונות והגיע לכ-35% (תרשים 3).

למרות הגידול המהיר באשראי, היקף החוב הבעייתי בתוך האשראי המסחרי ירד לאחת הרמות הנמוכות היסטוריות, כאשר השיעור שלו מסך החוב היה הנמוך ביותר אי פעם.

יש לקחת בחשבון שהדיווח של בנק ישראל על רמות החוב במשק לא כולל את האשראי שניתן ע"י החברות הפיננסיות למתן אשראי חוץ בנקאי (הדיווח כן כולל את האשראי שניתן ע"י המוסדיים וע"י חברות כרטיסי אשראי).

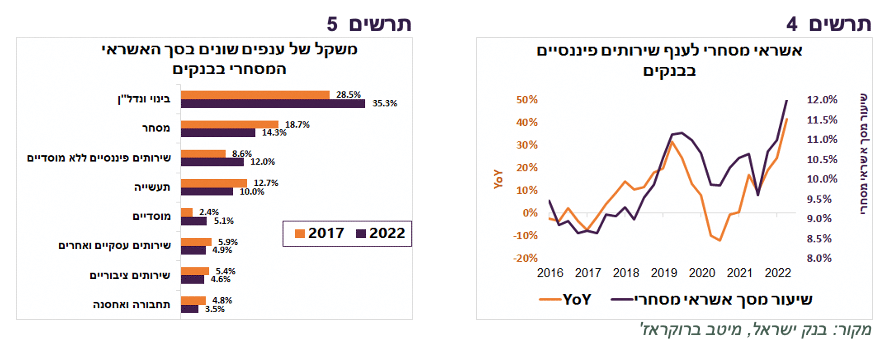

אולם, האשראי הבנקאי הוא אחד ממקורות המימון לחברות בענף האשראי החוץ בנקאי. האשראי לענף זה בבנקים גדל בשנה האחרונה (עד סוף הרבעון השני) בשיעור של 42%, אף יותר מהגידול באשראי לענף הנדל"ן. משקלו בסך האשראי המסחרי הגיע לשיא של כ-12% (תרשים 4).

ככלל, בחמש השנים האחרונות עלה בחדות המשקל של האשראי הבנקאי המסחרי לענפי הנדל"ן ולענף הפיננסי. המשקל של כל יתר הענפים ירד (תרשים 5). בהתחשב בעובדה שחלק גדול מהאשראי החוץ בנקאי לעסקים מופנה לענף הנדל"ן, חשיפת הבנקים לענף זה אף גבוהה עוד יותר ממה שעולה מהדיווח של בנק ישראל.

שורה תחתונה: החוב למגזר העסקי בבנקים גדל בקצב גבוה מאוד בשנתיים האחרונות. במיוחד לחברות במגזר הנדל"ן, ישירות או בעקיפין. בסביבה של האטה בפעילות, במיוחד על רקע עליית ריבית, גדל במיוחד הסיכון של אשראי זה.

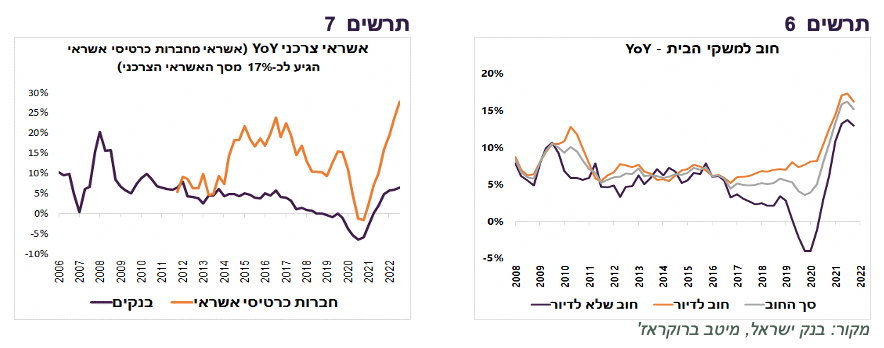

גידול בסיכון גם באשראי למשקי הבית

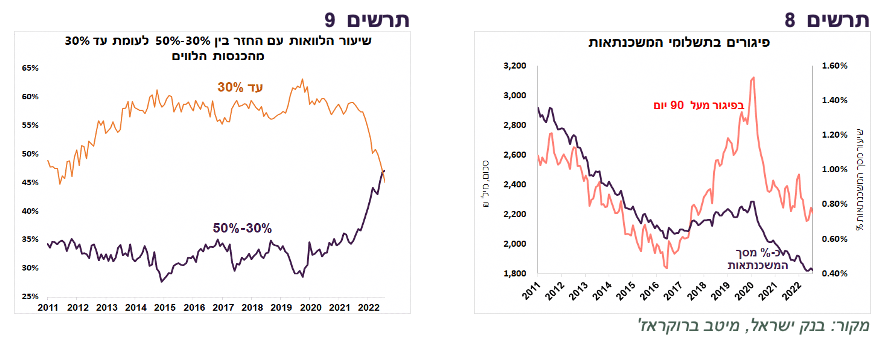

גם בתחום האשראי למשקי הבית נרשם שיא בקצב הגידול בשנה האחרונה, לפחות מאז 2008 (תרשים 6). הגידול הגבוה ביותר היה במשכנתאות, למרות שכמות המשכנתאות החדשות נמצאת במגמת ירידה. גם האשראי הצרכני צמח בקצב גבוה מאוד.

להבדיל מהאשראי העסקי, באשראי הצרכני עיקר הגידול היה מחוץ לבנקים. האשראי הצרכני בחברות כרטיסי אשראי צמח בשנה האחרונה בכ-28%, לעומת גידול של כ-6.5% בבנקים (תרשים 7). האשראי הצרכני שניתן ע"י חברות כרטיסי האשראי מגיע כבר לכ-17% מסך האשראי הצרכני. האשראי שניתן ע"י חברות כרטיסי אשראי והחברות הפיננסיות החוץ בנקאיות (שלא כלולות בדיווח של בנק ישראל) הנו מסוכן ויקר יותר.

בתחום המשכנתאות הגידול התמתן בעקבות האטה בשוק הנדל"ן. בינתיים, כמו באשראי העסקי והצרכני לא ניתן לזהות בעיות מיוחדות אצל הלווים. שיעור הפיגורים במשכנתאות הנו נמוך מאוד (תרשים 8).

יחד עם זאת, הסיכון במשכנתאות החדשות עלה משמעותית בשנתיים האחרונות. קודם כל, עלה שיעור המימון (LTV). בנוסף, עלה בחדות חלקן של המשכנתאות עם החזר גבוה מ-30% מהכנסות הלווים (תרשים 9).

שורה תחתונה: העלייה המהירה באשראי למשקי הבית בשנתיים האחרונות תוך עלייה בסיכון שלו מגבירה סיכון לצמיחה במשק בתקופה של האטה בפעילות על רקע עליית ריבית.

השקל חשוף במיוחד לעליית הסיכון בישראל

שע"ח של השקל ממשיך לנוע בהתאם להתנהגות שוק המניות האמריקאי. לא צפוי שינוי לדפוס הקשר ביניהם כל עוד סיכון המשק בתחומים כלכלי-פיננסי או בטחוני-פוליטי לא יורע משמעותית. אולם, במקרה שאחד הסיכונים יתממש, הגורמים הייחודיים הבאים עשויים להוביל לפיחות משמעותי של השקל:

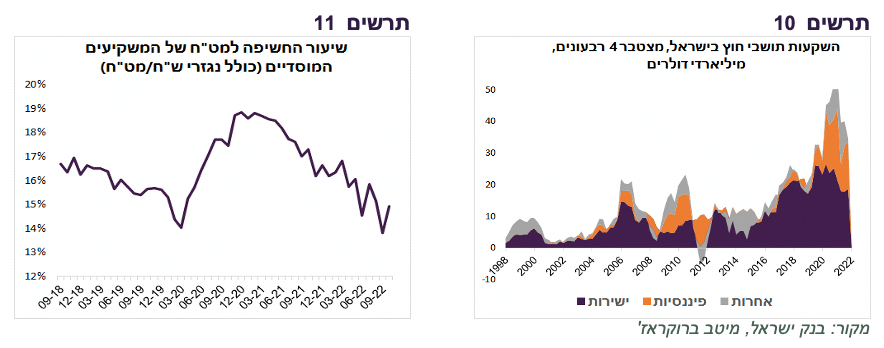

בשנתיים האחרונות נכנס לישראל הרבה מאוד כסף זר, יותר מפי-2 מהשנים הקודמות. ההשקעות הישירות ,שלא בורחות כל כך מהר, גדלו בכ-24% בשנתיים האחרונות לעומת השנתיים שקדמו לקורונה. לעומת זאת, ההשקעות הפיננסיות וההשקעות האחרות שגם הן ברובן פיננסיות (פיקדונות בבנקים, הלוואות ואשראי ספקים), שיכולות להיכנס ולצאת במהירות, גדלו ביותר מפי-6 (תרשים 10).

חשיפת המוסדיים למט"ח, בהתחשב בהגנות מטבע, ירדה כמעט לרמה הנמוכה ביותר מאז ששערו של השקל התחיל להתנהג במתאם גבוה ל-S&P 500 בשנת 2018 (תרשים 11). עלייה בסיכון בישראל צפויה לגרום למוסדיים ולאחרים להגדיל חשיפת מט"ח.

מה עומד מאחורי הנפקות האוצר ובנק ישראל?

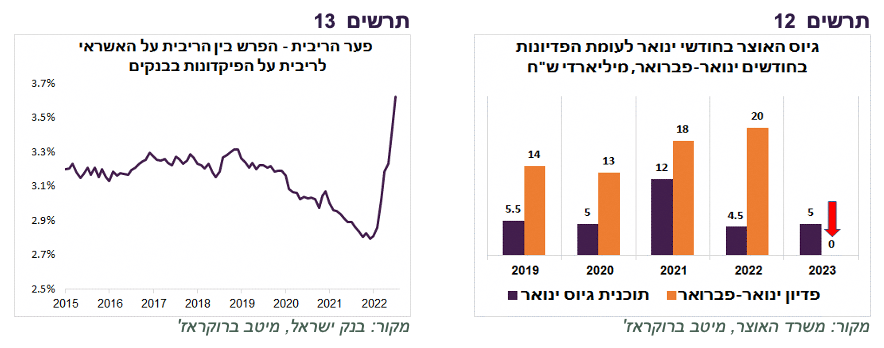

בנק ישראל הודיע שינפיק 38 מיליארד ₪ במק"מ בהנפקה ראשונה בינואר, בדומה לדצמבר. גידול בהנפקות המק"מים העלה תשואת המק"מ לשנה מ-3.4% ל-3.7% מאז החלטת הריבית הקודמת, כאשר תשואת המק"מ ל-3 חודשים עלתה מ-2.7% ל-3.4%.

הגדלת הנפקות המק"מים נועדה להעביר בצורה יעילה יותר את המדיניות המרסנת אל השווקים ע"י עלייה בריבית הקצרה. בנוסף, בנק ישראל מעוניין להגביר תחרות לבנקים ע"י צמצום הפער בין הריבית הממוצעת על האשראי לפיקדונות. פער זה עלה מ-2.7% לפני שהריבית בנק ישראל התחילה לעלות ל-3.6% באוקטובר (תרשים 13), תוך גריפת רווחים עודפים משמעותיים ע"י הבנקים.

משרד האוצר ינפיק אג"ח בסכום של 5 מיליארד ₪ בחודש ינואר ויחזור לבצע מכרזי החלף ורכישות עצמיות. סכום ההנפקה מהווה גידול לעומת ההנפקות בחודשים אוקטובר (3 מיליארד ₪) ונובמבר (4 מיליארד ₪).

לכאורה, סכום הגיוס לא שונה מההנפקות שהיו בחודש ינואר בשנים האחרונות, למעט 2021, למרות שהשנה האוצר כבר לא מנפיק אג"ח מיועדות. אולם, מדובר בסכום גבוה מכיוון שבחודשים ינואר-פברואר בשנים 2019-2022 היו פדיונות של בין 10-20 מיליארד ₪ באג"ח הממשלתיות. לעומת זאת, השנה כמעט ואין פדיונות בחודשיים הראשונים של השנה (תרשים 12). למעשה, מדובר בגידול בהנפקות נטו בהשוואה לשנים הקודמות.

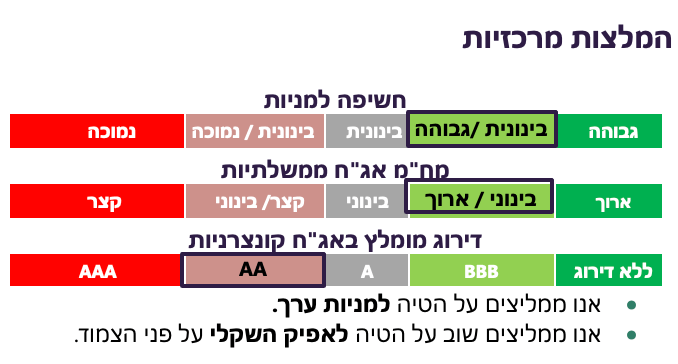

להגדיל חשיפה לאג"ח השקליות

העלייה בתשואות אג"ח בעולם ובישראל מהווה לדעתנו הזדמנות להגדיל חשיפה לאפיק. היא לא התרחשה על רקע נתונים כלכליים שסותרים את ההערכה לירידה באינפלציה ועצירה קרובה בעליית ריבית בארה"ב ובישראל. אנו חושבים שעלתה אטרקטיביות של האג"ח השקליות ל-5-7 שנים בגלל השיקולים הבאים:

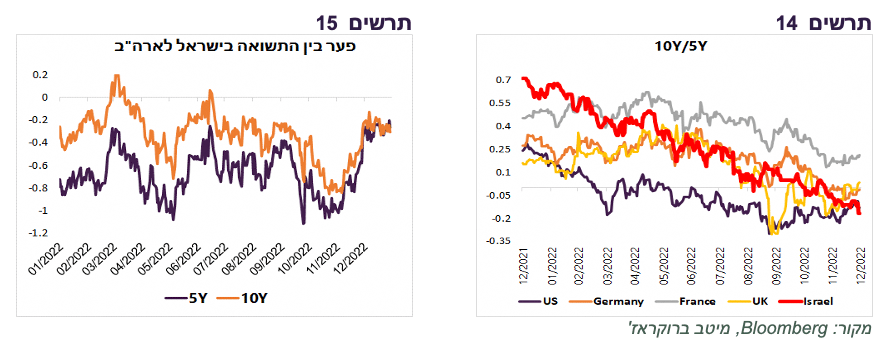

הפער בין האג"ח השקלית ל-5 שנים לבין האמריקאית המקבילה הנו כמעט המצומצם ביותר בשנה האחרונה. לראשונה בשנה האחרונה הוא אף מצומצם יותר מהפער ל-10 שנים (תרשים 15).

תלילות העקום השקלי בין 5 ל-10 שנים ירדה לרמה הנמוכה ביותר ביחס למדינות האחרות, כאשר לפני שנה העקום הישראלי היה התלול ביותר (תרשים 14).

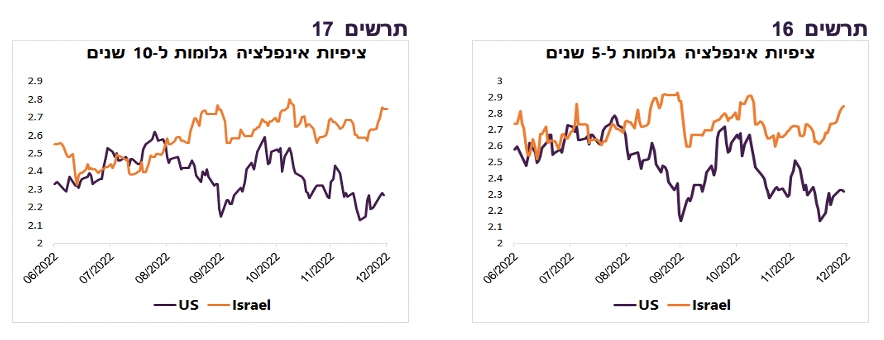

אנו ממליצים שוב להגדיל את החשיפה לאפיק השקלי על פני הצמוד עקב עלייה בציפיות האינפלציה. נציין שציפיות האינפלציה בישראל עלו ביחס למרבית המדינות המפותחות, בפרט לארה"ב (תרשים 16-17). אנו לא רואים סיבה מיוחדת לציפיות הרבה יותר גבוהות בישראל.

שורה תחתונה: אנו ממליצים להגדיל חשיפה לאג"ח בעיקר בטווחים של 5-7 שנים. אנו ממליצים על הטיה לאפיק השקלי.

עולם

אל תסתכלו על 2022 כעל מקשה אחת

המשקיעים נפרדים מ-2022 בלי געגועים ומכתירים אותה כשנה הגרועה ביותר מאז 2008. זה נכון, אך צריכים לשים לב שהחלק הגרוע באמת הסתיים כבר במחצית הראשונה של 2022.

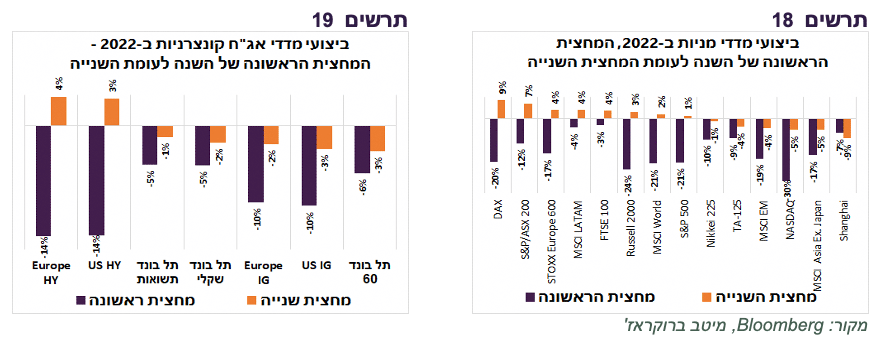

לעומת זאת, במחצית השנייה, חלק גדול משוקי המניות דווקא עלו. ה-DAX הגרמני השיג תשואה חיובית של 9%, ה-FTSE 4%, ה-S&P 500 עלה ב-1% וה-Russell ב-3%. גם המדדים שירדו במחצית השנייה של השנה, ירדו הרבה פחות מאשר בראשונה. מדד ה-Nasdaq ירד ב-30% במחצית הראשונה ורק ב-5% בשנייה. ה-MSCI EM ירד ב-19% במחצית הראשונה ו-4% בשנייה (תרשים 18).

גם בשוק האג"ח הקונצרניות היה מהפך דומה, במיוחד באג"ח ה-HY (תרשים 19). מרווחי אג"ח מתחת לדירוג השקעה עלו במחצית הראשונה של השנה וירדו במחצית השנייה גם בארה"ב וגם באירופה.

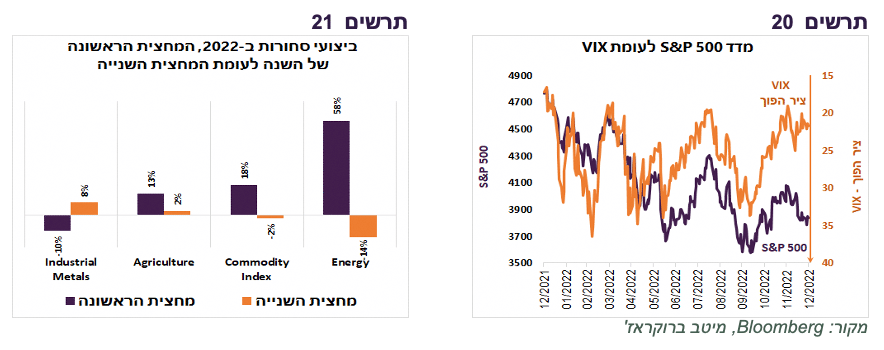

גם בסחורות ההתנהגות הייתה שונה בין המחציות. במחצית הראשונה עלו בחדות מחירי האנרגיה והסחורות החקלאיות, כאשר מדד מחירי המתכות לתעשייה ירד. התמונה התהפכה במחצית השנייה של השנה (תרשים 21).

קו פרשת המים בשוק המט"ח לא היה באמצע השנה אלא בסוף הרבעון השלישי כאשר התחזקות הדולר האמריקאי ביחס לסל המטבעות (DXY) נבלמה לאחר עלייה של כ-17% מתחילת השנה. מאז, שערו של הדולר הספיק לרדת בכ-8%. מהלך הדולר פחות או יותר תאם את השיא בתשואות בשוק האג"ח.

ברבעון האחרון ירדו מדדי התנודתיות בכל האפיקים, כאשר מדד התנודתיות של מחיר הנפט אף חזר לרמה בתחילת השנה. מדד ה-VIX היה "עצבני" יותר מ-S&P 500 במחצית הראשונה של השנה, אך הרבה פחות ממנו במחצית השנייה. הירידות של חודש דצמבר במניות לא השפיעו כלל על ה-VIX (תרשים 20).

לסיכום, שנת 2022 לא הייתה מקשה אחת רעה למשקיעים. למעשה, אם היינו מסכמים רק את המחצית השנייה של השנה, אולי לא היינו אומרים שהיא הייתה מדהימה, אך גם לא נוראית. מאז המחצית הראשונה של 2009 היו לפחות 10 מחציות (מתוך סך כולל של 28 מחציות) בהן מדד MSCI World השיג תשואה נמוכה יותר מהמחצית השנייה של 2022 שבה הוא עלה ב-2.2%.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay