אין ספק שיש כאן אכזבה. במקומות אחרים באתר, מינינו את כל הסיבות לכך שהסבירות לראלי סוף-תחילת שנה, בשוק המניות האמריקאי, תהיה גבוהה מאוד, ושנראה התפתחות חיובית במדדים בהתאם. זה לא קרה. בסופו של דבר, בשבועיים האחרונים של השנה ראינו בעיקר התייצבות סביב אזור צר מאוד של פעילות. אגב, פעילות רבה מאוד על פי המחזורים והסחירות הגבוהה של החוזים והאופציות. מה קרה? יש המונים לכך כמה סיבות אבל אתרכז כאן בשלוש עיקריות:

המקרו החיובי הבלתי נלאה בתחום התעסוקה והתוצר, התחזיות העגומות לגבי רווחיות החברות בשנה הבאה, והקריסה המתמשכת של שמות מובילים.

המקרו החיובי הבלתי נלאה בתחום התעסוקה והתוצר

מצד אחד, אנו יכולים להתעמק קצת במספרים, ולקבל מראה עגום של מה שקורה במשק האמריקאי מבחינת הייצור, הצריכה, האינפלציה (עדיין גבוהה), הפיטורים המוצהרים על ידי החברות ובמיוחד הקריסה של חלק מהנדל"ן למגורים ולמסחר. מספיק אם אציין נתון אחד בולט: כל נתוני ה-

PMI (מדדי מנהלי הרכש) בתחום הייצור והשירותים נמצאים עכשיו מתחת ל-50, דהיינו מצב של התכווצות ולא צמיחה. אבל, בכל זאת ובדרך פלא, נתוני התעסוקה ממשיכים להצביע על אבטלה קטנה, וכמות משרות נוצרות גדולה. איך זה יכול להיות? עונתיות? מניפולציה? יש המצביעים על מודלים ה"מייצרים" עכשיו עובדים סטטיסטית, כאשר ב-

Revisions בעתיד, המספרים הנכונים יצביעו על מצב הרבה פחות טוב. ומה עם התמ"ג? איך הוא יצא כזה טוב? מעל 3%? יש המצביעים על הכנסת ייצוא הנפט מהרזרבה הביטחונית כאלמנט העיקרי שתרם למספר הטוב, כאשר החלקים האחרים היו נותנים מספר כמעט שלילי... בכל מקרה, בשני המקרים, השוק התייחס לכותרות המתפרסמות, והגיב בהתאם: חדשות טובות = המשך אינפלציה = המשך עליות ריבית. וזה רע למניות.

התחזיות העגומות לגבי רווחיות החברות בשנה הבאה

כל כמה זמן, ולעיתים קרובות יותר ויותר, מופיעות חברות חשובות במשק האמריקאי המפרסמות מספרים טובים לגבי הרבעונים שהיו אבל מדברות על תחזית (

Guidance) קטסטרופאלית עבור שנת 2023. זה מיד מכניס ויברציות לא רק לחברה עצמה אלא לכל הסקטור שלה, ומייצר המון ספקות ביכולת השוק לייצר מגמה חיובית, ולו לטווח הקצר. זה גם מייצר אווירה שבה משקיעים מוסדיים מעדיפים לשים מחיר קנייה באזור הנמוך של תחום מחירי המנייה, ולקנות אותה בירידה במקום לרדוף אחריה בפקודות רגילות. בואו נודה על האמת: המוסכמה היא ששנת 2023, ככלל, תהיה שנה של מיתון. השאלה היחידה שנותרה היא בדבר עומק אותו מיתון, וכמה הוא יהיה הרסני לחברות ולפרטים. השפעת מעשי הבנקים המרכזיים יורגשו במלוא העוצמה רק מהרבעון הראשון של השנה, ועד סופה. והם עדיין לא סיימו את המסלול...

הקריסה המתמשכת של שמות מובילים

טסלה, טסלה, טסלה... אבל גם אמזון, מטא,

AMD, נטפליקס, וכמובן אפל הגדולה, ועוד כהנה... כל אלו שמות שגורים במוחם של המשקיעים. נכון שהמדדים מייצגים את השוק (עם קצת עיוות בגלל ההשפעה על פי השווי היחסי) אבל כאשר השמות השגורים קורסים, או נופלים חזק, יש לזה השפעה פסיכולוגית קשה משל עצמה. ואין ספק שראינו ירידות ממש דרמטיות בתקופה האחרונה במי שנחשבו עד לא מזמן לבסיס האיתן של השגשוג הפיננסי האמריקאי. יש לומר מיד: הירידות האלו יכולות להיראות כהזדמנויות קנייה, ולא רק כאסונות. נכון. אבל צריך שהמניות האלו יתייצבו קודם, יבנו תחילה של מגמה חיובית של הטווח הקצר, לפני שהמשקיעים יקבלו מספיק ביטחון לקנותן. בינתיים, הן כמו אבן רחיים על צוואר השוק.

ואחרי שאמרנו את כל זה, אני רוצה להציג בפניכם ספרור גלים המרמז על סבירות טובה שלפנינו נקודת זינוק מעניינת דווקא כלפי מעלה. איך זה? פשוט מאוד: כאשר הכול רע, זה הזמן לחשוב שהדברים ישתנו לטובה לטווח הקצר. מנגנון ההיפכה מסתברא הידוע. ולו לטווח הקצר. זהו ספרור הגיוני, אבל לא מחייב, כאשר אני רואה מתפקידי כמנתח טכני של פאנדר להביא אותו לפניכם לשיקול דעת. ראו תיאור העניין מטה. לגבי השוק הישראלי, ארחיב מטה גם כן, אבל מספיק אם אומר כאן ש: ביצועי החסר של הזמנים האחרונים ממש מעציבים ומעוררי דאגה. בשנת 2022 ירדו אצלנו פחות מ-10-15% כאשר שם ירדו 20-30%. אני מקווה שהיחס הזה לא ישתנה לרעה ב-2023.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המדדים...

(בעזרת פלטפורמת TradingView)

S&P500

(בעזרת פלטפורמת TradingView)

S&P500

ניתוח גלים, וגלי אליוט בפרט, הינה קטגוריה של ניתוח טכני שפחות מוכרת ומתקבלת מאשר ניתוח המגמה והמומנטום. מדוע? פשוט מאוד: היא מבוססת על בסיס של פסיכולוגיה אנושית, והוא קצת מסובכת ליישום. במגמה ובמומנטום הדברים בולטים וברורים ואין אפשרות להסביר מצב על ידי כמה ספרורים. כמו כן, יש הטוענים שבימים אלו של מכונות אוטומטיות, ואלגוריתמים, כללי היסוד של תורת הגלים נשמטו להם למצב של חוסר רלוונטיות עקרונית. ואני אומר: הרגש האנושי מתבטא בתוכנה כפי שהוא מתבטא בלחיצה על הכפתור. לכן, בטווחים הגדולים, המהות של 5-3 ושל המגמה-תיקון עדיין תקפה כמקודם.

בכל אופן, הנה ספרור מעניין לשיקולכם: אם נתחיל את ההבחנה מתחילת השנה, ניתן בהחלט לראות במה שקרה עד אוקטובר של 2022 כאוסף של שלישיות מתקנות (

ABC) עם שתי הפסקות (

XY). זהו ספרור ידוע ומקובל כאשר השוק רוצה לעשות מהלך אנטי-מגמתי מסובך במיוחד. ומה בא אחרי מהלך אנטי-מגמתי? ניחשתם נכון: מהלך מגמתי. הבנוי מ-5 גלים בכיוון אחד, ובמקרה הזה, כיוון עולה. לפי סבירות זו, העלייה מתחתית אוקטובר ועד השיא של אמצע דצמבר הוא גל 1 מ-5, התיקון ל-3800 הוא גל 2 וכו... דהיינו, לפנינו גלים 3-4-5 אשר יהוו עלייה משמעותית מכל מה שראינו מאז תחילת השנה.

האם זה אומר שנגמר השוק הדובי? ממש לא. חמשת הגלים האלו יכולים להיות התחלה של תקומה כמו שהם יכולים להיות הקלה זמנית בלבד. השאלה הגדולה תהיה מה יקרה כאשר נגיע לסוף 5. ועוד נקודה קטנה: 3800 היא פשוט רמת מחיר שעוצמתה אדירה בקנה מידה היסטורי. מדוע? כי שם נעשו פעולות מסחר בקנה מידה שלא נראה זמן רב. מעבר מעליה בסגירה שבועית, או חלילה שבירתה מטה, ייקבעו את ההמשך הכיווני להרבה מאוד זמן. לחיוביים: 4000 היא הרמה לפריצה, ולשליליים אציין את 3700, ובמיוחד את 3500. אבל הם ממש לא צריכים אותי כרגע...

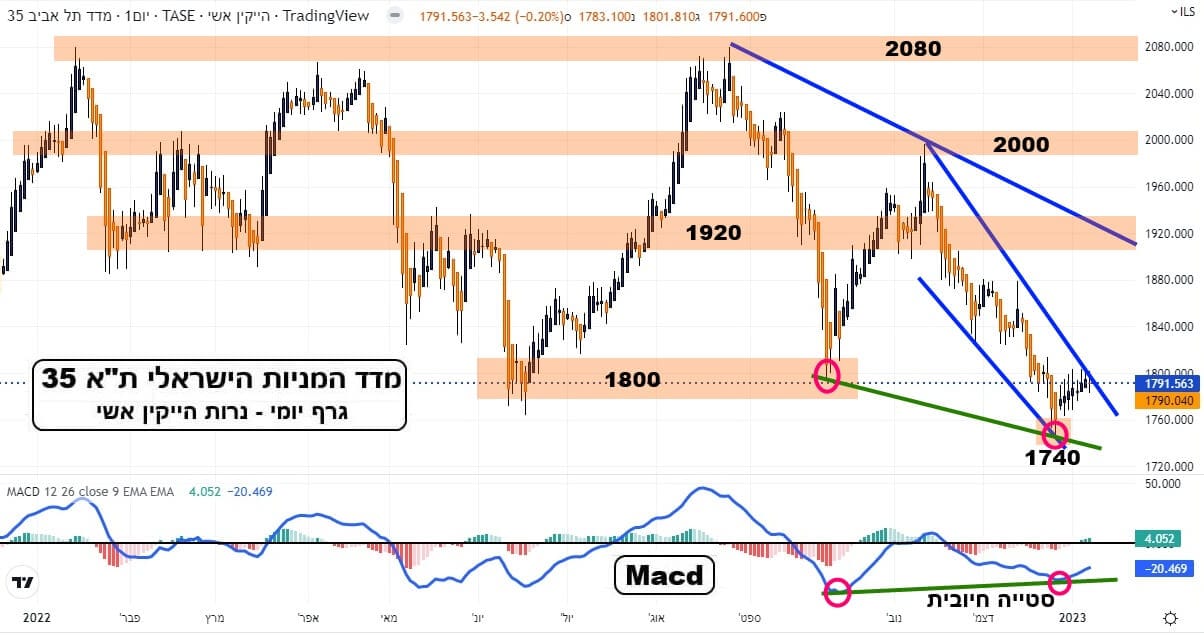

(בעזרת פלטפורמת TradingView)

TA35

(בעזרת פלטפורמת TradingView)

TA35

בכי ונהי בין משקיעי תל-אביב. בצדק. מדוע? כי חשבנו שאנו שייכים לקבוצה נבחרת של שוקי מניות אשר יכולים לצחקק ולומר לוול-סטריט: אנו טובים מכם! ראו איזו אימפריה היא ישראל, ואיך אחד העם מזלזל בשלילה העולמית. ביצועי היתר, במשך תקופה ארוכה מאוד, גרמו לחלק מהשחקנים להאמין שאנחנו באמת מיוחדים. זה פגע חזק מאד במוסדיים (אלטשולר וכו...), אשר העדיפו לראות בחו"ל את הגביע הקדוש, ולא לחפש אותו באזור מגדל שלום, בתל-אביב. המצחקקים האלו ציינו את המקרו הטוב יותר שלנו (וזה נכון), את ההיי-טק שלנו (וזה נכון), ואת הניהול הליברלי-פרידמני של הכלכלה (וזה ממש נכון...), כגורמי היסוד של אותם ביצועי יתר. שלא נדבר על הנדל"ן המשתולל (מגורים ומסחר) אשר לעיתים מגמד את מה שקורה בארה"ב, אירופה, ואפילו יפן...

הבעיה היא שכאשר מעלים ריבית, בקצב מסחרר, מה שהיה למנוע נהפך למעמסה. נדל"ן, וטכנולוגיה, הם סקטורים שפשוט סובלים יותר כאשר נלחמים באינפלציה. מזל שהיה לנו את הבנקים כדי לשמור על יציבות. למרות זאת, ביצועי היתר הפכו לביצועי חסר. מבט מהיר על מיקום המדד אצלנו מול מיקומו בארה"ב אומר זאת מיד. כאן, אנו בשפל חדש, ושם מדברים על כ-9% מהתחתית (3500-3800). אחרי שאמרנו זאת, יש לציי שבימים האחרונים נעשה מאמץ לא קטן לחזור מעלה באיטיות. יחד עם סטייה חיובית קלה בין המחיר והמומנטום. בכל אופן, נהיה אופטימיים ונאמר: במידה והספרור שציינתי לעיל, עבור השוק האמריקאי, יהיה נכון, אנו גם נהנה מזה. לחיוביים: 1840 היא המינימום לבניית אמון. ולשליליים: תדשדשו כאן ואז ->1740 והלאה. שנה אזרחית טובה!

Photo 148215193 Pop Nukoonrat Dreamstime

Photo 148215193 Pop Nukoonrat Dreamstime