התשואה השנתית של קופות הגמל וקרנות ההשתלמות צפויה להיות שלילית, כאשר בפעם האחרונה כשהיה מרחץ דמים כזה בשוק ההון, בשנת 2008, זה נגמר בתשואה שלילית גבוהה לחוסכים במכשירים הפנסיוניים. אבל ישנם שני הבדלים עמוקים בין שנת 2008 לבין השנה הנוכחית, אחד משחק לרעת החוסכים בטווח הזמן המידי, ואחד ישחק לטובתם בטווח הזמן הארוך.

1) הברבור השחור – האג"ח הממשלתיות.

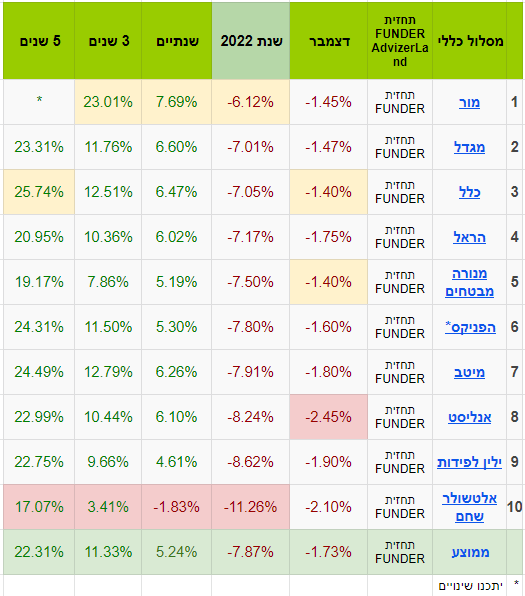

התשואה השלילית בקופות הגמל צפויה להיות כ-8%- במסלול הכללי, וכ-16%- במסלול המנייתי. זוהי בשורה קשה, ואם נצרף אליה את השחיקה בחיסכון בשל האינפלציה השנה, מדובר בתשואה כואבת.

אם נחזור לשנת 2008, אז הקופות הכלליות הציגו תשואה שלילית של 18%- בממוצע. כך שעדיין, אנו רחוקים מהתוצאות של 2008, אבל צריך לשים לב לשתי נקודות שדווקא היו לטובת שנת 2008, ולרעת החוסכים במשבר הנוכחי.

הנקודה הראשונה היא האפיקים שחטפו פגיעה במשבר. אם בשנת 2008 האפיקים העיקריים שחטפו את הפגיעה היו המניות והאגח הקונצרני, וחוסכים סולידיים שבחרו לחסוך באפיקים שקליים או צמודים תוך שהם בעיקר משקיעים באג"ח ממשלתיות, הצליחו לחמוק מהמשבר ולהציג תשואות שליליות מינמאליות, כעת הצפי הוא לתשואה שלילית של כ-6%-.

על מנת להבין מדוע צריך להסתכל על תוצאות המדדים השונים בשוק ההון בשנת 2023: בישראל, מדד תל אביב 125 איבד 12.5%-, מדד תל אביב 35 איבד 9.6%-, מדד תל בונד 60 איבד 9%-, ומדד אג"ח ממשלתי כללי איבד 9.3%-. מעבר לים התוצאות דומות: מדד ה-S&P-500 איבד 20%, מדד MSCI איבד 19.5%- ומדד האג"ח העולמיAGG איבד 15%- (מדד שמורכב גם מאג"ח קונצרניות וגם ממשלתיות).

ההבדל העיקרי בין התוצאות האלו, לתוצאות של משבר 2008 הוא תוצאות האפיק הממשלתי. כך, ב-2008, מדד האג"ח הממשלתי הכללי בישראל איבד בסך הכל 0.7%, כך שהוא היה העוגן עבור החוסכים באותה שנה. וכעת, האג"ח הממשלתיות היו גם כן חלק מהאפיקים שתרמו לתשואה השלילית הגבוהה. צריך לזכור דבר נוסף, שרלוונטי לחוסכים לפנסיה: בשנת 2008, חלק מההקצאה של האג"ח המיועדות שהנפיקה הממשלה, הגיע אליהם, וכעת הן מופנות למקבלי הקצבאות (האג"ח הקיימות, שכן האוצר הפסיק להנפיק חדשות). אז אכן דבר זה ימתן את התנודתיות של מקבלי הקצבאות נוכח התשואה השלילית השנה, אך בעוד שהאג"ח המיועדות היו בתיקי החוסכים הצעירים יותר תחליף לאג"ח ממשלתיות, כעת האלטרנטיבה של החוסכים הצעירים בחלק הסולידי של התיק – עברה לאג"ח הממשלתיות, שהתגלו השנה, ככאלו שיכולים להשיא תשואה שלילית גבוהה גם כן.

בנוסף, שבעוד שבמשבר 2008 היה תיקון חד למעלה, כך שלקראת סוף 2009, תוך שנה אחת בלבד, כוסה הנזק של השנה המזעזעת, הפעם, ההערכה הנפוצה של האנליסטים השונים היא שלא נראה תיקון חד בשנת 2023, כך שכיסוי התשואה השלילית יארך זמן ארוך יותר.

2) החוסכים למדו להיות סבלניים

הנקודה השנייה שבטווח הארוך תשחק לטובת החוסכים היא שראינו השנה יחסית מעט מאוד פדיונות מהמכשירים הפנסיוניים, ולמעשה, אפילו ראינו כניסה חיובית של כספים למסלולים המנייתיים במכשירי החיסכון הפנסיוניים ואם מסתכלים על נתוני הפנסיה נט – על אף התשואות השליליות החדות, מסלולי המניות בקרנות השונות סיימו את השנה בצבירות חיוביות.

משבר 2008, נודע בשמו "משבר החוסכים המבוגרים. החוסכים המבוגרים, שרובם, שלוש שנים בלבד לאחר רפורמת בכר שהעבירה את ניהול קופות הגמל מהבנקים לגופים המוסדיים, הגיעו למשבר עם קופה במסלול כללי, ראו את החסכונות שלהם נחתכים במהירות. התנודתיות הזו, שהם לא הורגלו בה בעבר, הפחידה אותם, והם פדו את החיסכון אם הוא היה נזיל, או העבירו אותו למסלול סולידי, אם לא. החוסכים הצעירים לעומת זאת, לא נגעו בכסף. דבר זה הוביל לכך, שכאשר התיקון החד הגיע, החוסכים המבוגרים לא נהנו ממנו וקיבעו למעשה הפסד ענק בחסכונות שלהם, בעוד החוסכים הצעירים כיסו את ההפסד תוך שנה.

ל-2023 הגענו כבר במצב אחר: החוסכים המבוגרים שניהלו באופן מושכל את החסכונות, ולא חפצו בסיכון, הגיעו לשנה הזאת שהחסכונות מצויים במסלולים מותאמים לגילם, ומי שבחר בסיכון במודע לא התרגש ממנו. לא משך את הכסף, ואפילו ההיפך – המשיך להפקיד כסף במסלול המנייתי. ואכן, חוסכים שלא מנסים לתזמן את השוק, ויודעים שהם יזדקקו לכספי החיסכון רק בעוד כמה עשורים, פשוט המשיכו את ההפקדות כסדרן, על אף ההפסדים.

3) מה צפוי בשנה הבאה?

הסערה בשווקים לא הגיעה בחלל הריק: ב-2022 התרחשו שינויים מקרו-כלכליים מהותיים שלא ראינו הרבה מאוד זמן. התפרצות אינפלציונית מסביב לעולם וגם בישראל, ועלייה חדה ומהירה של הריבית על מנת לנסות לרסן את האינפלציה.

הקושי הגדול עם העלאות הריבית ככלי לדיכוי אינפלציה הוא שלמעשה האטת המחירים יכולה להוביל באופן מהיר למיתון עמוק: האנשים צורכים פחות, העסקים סובלים מעלייה בהוצאות המימון ומירידה בביקושים, על כן הם מפטרים עובדים, אלו בתורם צורכים פחות כי הכנסתם נפגעה, ומכאן מתגלגל המיתון. זהו אגב, התרחיש האופטימי יותר, שכן אינפלציה לא מטופלת ששוחקת מהר את ערך הכסף מביאה גם היא למיתון שכן הכלכלה קורסת לתוך עצמה בעוצמה גבוהה: הכסף של האנשים שווה פחות והם יכולים לקנות בו פחות דברים, הם צורכים פחות, בעל המפעל מרוויח כסף שגם הוא יכול לקנות בו פחות דברים, הוא מפטר עובדים על מנת לחסוך בעלויות, וכך מתגלגל המיתון.

למעשה, אנחנו נמצאים בפתחו של מיתון, שמובל על ידי מקבלי המדיניות באופן יזום, זאת על מנת להמנע ממיתון חרף שמובל על ידי אינפלציה שיוצאת משליטה. השאלה הגדולה – האם הוא יהיה עמוק או שהבנקים המרכזיים יצליחו להתגבר על האינפלציה, בהאטה כלכלית מינורית יחסית. זה תלוי בעיקר בעוצמות גלי האבטלה. כעת אנו רואים אבטלה בעיקר בהיי-טק ובמגזר הטכנולוגי. ככל שהיא תעבור למגזרים אחרים, תרחיש המיתון החריף יהיה יותר ריאלי.

כרגע, יש מקום לאופטימיות שלפנינו האטה כלכלית נשלטת, אבל תרחיש של תיקון חד ומהיר, נראה לעת הזאת, בלתי סביר.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay