תמצית

המחירים עולים, הריבית עולה, אפקט העושר שלילי והצריכה הפרטית לא עוצרת בינתיים.

השכר במגזר העסקי ממשיך לעלות בקצב מהיר.

האינפלציה תהיה מושפעת בעיקר מהסכמי השכר במשק. אנו מותירים את תחזית האינפלציה לשנה הקרובה ברמה של 3.0%.

הכנסות המדינה ממסים צפויות להיות נמוכות השנה ביחס ל-2022, זאת בעקבות ירידת הפעילות בנדל"ן ובהייטק וכן פגיעה ברווחיות החברות. הגירעון התקציבי עשוי לכן לגדול באופן ניכר.

אנו צופים ריבית של 4.0% בהחלטה הבאה בפברואר, וסיכוי מסוים שנראה גם ריבית של 4.25% בהמשך השנה.

ישראל

המחירים עולים, הריבית עולה, אפקט העושר שלילי והצריכה הפרטית לא עוצרת בינתיים. כך לדוגמה הפדיון ברשתות השיווק עלה בחודשים ספטמבר-נובמבר 2022 בקצב שנתי של 4.3%. זה אולי לא קצב גידול חריג ביחס לממוצע שהיינו מצפים לאורך זמן, אך בהינתן הירידה בכוח הקנייה של הציבור, אלו נתונים מעט מפתיעים. השכר הממוצע עולה בשיעורים גבוהים, אך הוא עדיין לא מפצה על עליות המחירים והריביות. משקי הבית נוטים להחליק את הצריכה על פני זמן, כלומר הגדלת תשלום המשכנתא לא מתורגמת מיד לירידה בצריכה. עם זאת השינויים שחלו בשנה האחרונה אינם בעלי אופי זמני, ולכן כל עוד הצריכה לא מתמתנת זה אומר שנראה ירידה בשיעור החיסכון של משקי הבית. מבחינת המדיניות, גם אם האינפלציה היא בהשפעת גורמי צד ההיצע, המדיניות פועלת להפחתה דרך צד הביקוש. ככל שהצריכה מגלה עמידות, זה מחזק את הצורך בהותרת הריבית גבוהה לאורך זמן ממושך.

השכר במגזר העסקי ממשיך לעלות בקצב מהיר – השכר הממוצע באוקטובר היה גבוה ב- 5.4% לעומת שנה שעברה. בחלק מענפי המשק ניתן לראות האצה בעליות השכר. בתעשייה לדוגמה עלה השכר בשלושת החודשים האחרונים בקצב שנתי של כ- 7% ובמסחר ב- 8% (נתוני מגמה). עליות שכר אלו צפויות להימשך נוכח הסכמי שכר שיחתמו השנה במגזר הציבורי, ושישליכו על המגזר הפרטי. הקצב הנוכחי של עליית השכר אינו תואם את יעד האינפלציה, והבנקים המרכזיים נושאים עיניהם היום בעיקר לנתון הזה של השכר.

מדדי המחירים של החודשים הקרובים יושפעו מצעדי הממשלה: המסים על משקאות ממותקים וכלים חד-פעמיים בוטלו, ואלו צפויים להשפיע על מדדי המחירים לחודשים ינואר ופברואר. האוצר בוחן את התייקרות מחירי החשמל, המים והארנונה, ויתכן שנראה התייקרויות מתונות יותר (בעיקר בחשמל). צעדי הממשלה עשויים להפחית את תחזית מדד המחירים לחודש ינואר, אך בהסתכלות שנתית היכולת של הממשלה להשפיע על האינפלציה דרך מסים פחתה. האינפלציה תהיה מושפעת בעיקר מהסכמי השכר במשק. אנו מותירים את תחזית האינפלציה לשנה הקרובה ברמה של 3.0%.

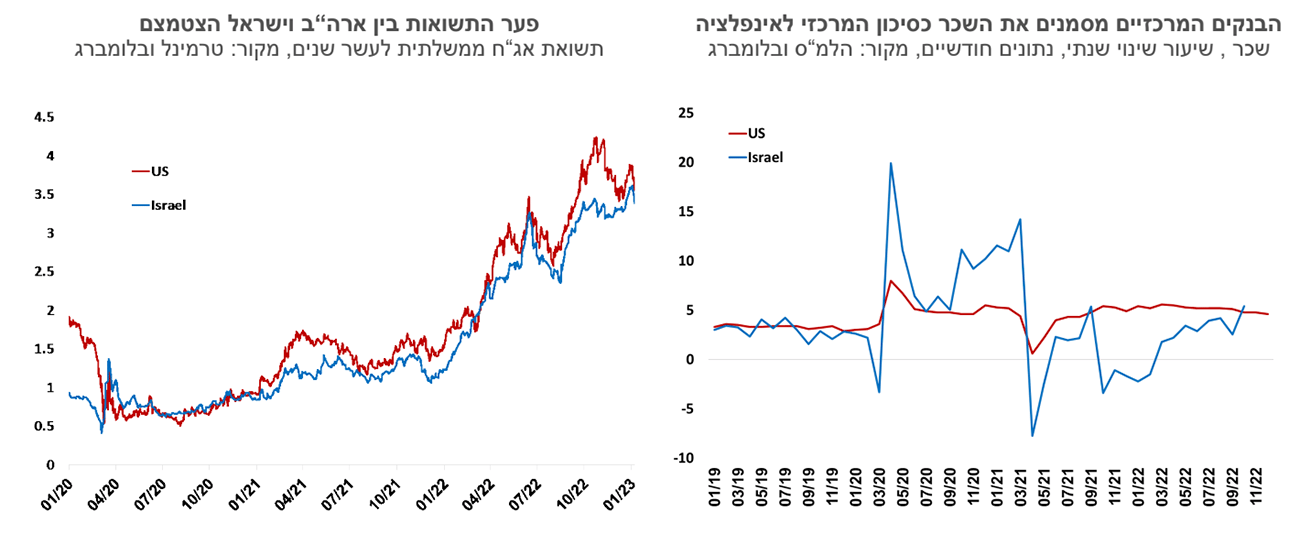

האוצר פועל ללא תקציב מאושר ויהיה צריך למצוא מקור תקציבי להפחתות המסים, סבסוד הצהרונים, שיפוי חברת החשמל ואולי גם הרשויות המקומיות. ההסכמים הקואליציוניים יצטרכו לבוא לידי ביטוי בתקציב המדינה ויחד עם הסכמי השכר הם ישפיעו בעיקר על המחצית השנייה של השנה. הכנסות המדינה ממסים צפויות להיות נמוכות השנה ביחס ל- 2022, זאת בעקבות ירידה בפעילות בנדל"ן ובהייטק וכן פגיעה ברווחיות החברות. הגירעון התקציבי עשוי לכן לגדול באופן ניכר. התשואות הארוכות בישראל מתואמות עם המגמה בעולם, אך ניתן לראות שהפער בין התשואה לעשר שנים בארה"ב לעומת ישראל הצטמצם באופן ניכר והוא נמוך עתה מ- 20 נקודות בסיס, לעומת 40 נקודות בסיס בסוף ספטמבר. ירידת הפער משקפת להערכתנו שחיקה מסוימת ביתרון הפיסקלי שהיה לישראל לעומת העולם.

בנק ישראל העלה את הריבית ב- 0.5% לרמה של 3.75%. חטיבת המחקר בבנק ישראל מעריכה שהריבית תתייצב על 4.0%, כלומר עוד עליית ריבית אחת. הנגיד ציין שלהערכתם האינפלציה היא רוחבית מבחינת הסעיפים, וכן שהם סבורים שהיא גם אינפלציה של ביקושים, כלומר לא רק השפעה של צד ההוצאות (התאמות שכר, מחירי יבוא וכדומה). אינפלציה מסוג זה מצדיקה לכן העלאות ריבית. אנו מעריכים שצד הביקושים, אולי אינו הגורם לאינפלציה הגבוהה, אבל העלאות הריבית לא מיתנו עד כה את הביקושים במשק באופן ניכר, כפי שניתן היה לצפות, ולכן הריבית הגבוהה צפויה להיוותר עמנו לאורך זמן. בנק ישראל הפחית את תחזית הצמיחה לשנה זו לשיעור של 2.7%, והוא מעריך שהגירעון התקציבי יעלה ל- 1.8% מהתוצר. אנו צופים ריבית של 4.0% בהחלטה הבאה בפברואר, וסיכוי מסוים שנראה גם ריבית של 4.25% בהמשך השנה.

גלובלי

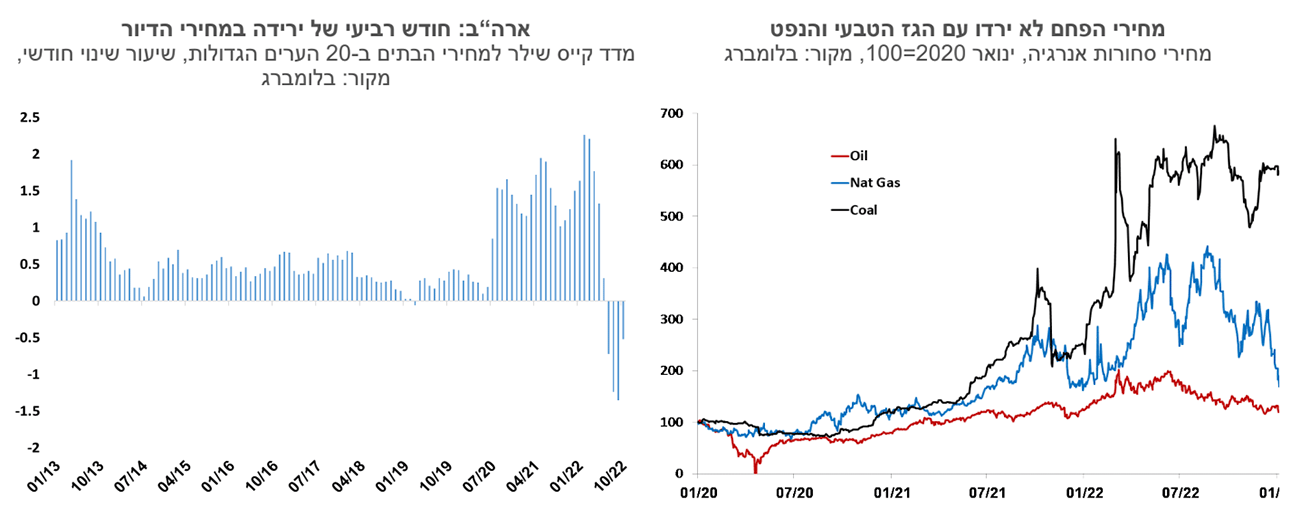

השנה נפתחה באקורד חיובי בשווקים הפיננסים, זאת לאור סימנים להתמתנות האינפלציה. המחיר של ירידת האינפלציה, שהוא בדרך כלל האטה כלכלית היה פחות מעניין. מחירי הגז הטבעי באירופה ירדו לשפל מאז פלישת רוסיה לאוקראינה, בין השאר לנוכח מזג אוויר נוח. בארה"ב, נתוני שוק העבודה נראו כאילו "הוזמנו" על-ידי משקיעי האקוויטי – לא יכול להיות טוב יותר ממשק בתעסוקה מלאה, וירידה בלחצי השכר. אבל הדרך לסימון "וי" במלחמה באינפלציה עוד ארוכה, והבנקים המרכזיים לא יהיו מוכנים לקחת סיכונים. משתמע מכך ריביות ארוכות לאורך זמן, והמשך התאמה של מחירי הנכסים למצב הנורמלי החדש.

תוספת המשרות הגבוהה מהצפוי, וההתמתנות בקצב עליית השכר בארה"ב העלו את התקוות שהכלכלה עשויה להיות בדרכה ל"נחיתה רכה" ושהאצת האינפלציה תיבלם. אלו תרמו לעליה במדדי המניות בארה"ב בסוף השבוע ולירידה בתשואות האג"ח הממשלתיות. מדד ה-S&P500 עלה בשבוע הראשון של 2023 בשיעור של 1.5% ומדד היורוסטוקס 50 עלה בשיעור חד של כ-6.0%.

ארה"ב: ירידה בתשואות ובצפי לריבית בסוף השנה. השוק מגלם כעת את ההערכה שריבית הפד תעלה ב-0.25% בהחלטה הקרובה בתחילת פברואר, ושתירשם העלאה נוספת של 0.25% במחצית חודש מרץ, כך שהריבית תגיע ל- 5.0% (ריבית טווח עליון) במרץ 2023. שוק ההון צופה שלקראת סוף השנה הריבית תחל לרדת לרמה של 4.5%. בסיכום השבועי, התשואה לפדיון על אג"ח ממשלתי לשנתיים ירדה מ- 4.43% ל- 4.25% והתשואה לעשר שנים ירדה מ- 3.87% ל- 3.56%.

נתונים מעודדים משוק העבודה בארה"ב. בחודש דצמבר נוספו למשק האמריקני 223 אלף משרות חדשות, התוספת החודשית הנמוכה מזה שנתיים, אך עדיין גבוהה מהציפיות המקודמות. שיעור האבטלה ירד לרמה נמוכה של 3.5% ושיעור ההשתתפות עלה מעט ל-62.3%. בשכר לשעת עבודה, חלה עלייה נמוכה מהתחזית, והוא עלה ב- 0.3% (לעומת צפי ל-0.4%) וגם נתוני חודש נובמבר עודכנו כלפי מטה מ- 0.6% ל-0.4%. קצב הגידול השנתי בשכר בשניים עשר החודשים האחרונים האט ל- 4.6% לאחר עלייה שנתית של 4.8% בחודש הקודם. למרות ההאטה, הקצב השנתי עדיין גבוה בכ-1.0% משיעור גידול שנתי בשכר של 3.5% אותו רואה הפד כתואם ליעד אינפלציה בשיעור של 2%.

הפעילות הכלכלית מתמתנת בארה"ב. מדד מנהלי הרכש למגזר התעשייה של ה- ISM ירד החודש בדומה לציפיות לרמה של 48.4 נקודות והצביע זה החודש השני על התכווצות בפעילות. המדד למגזר השירותים ירד לרמה של 49.6 נקודות, הרבה מתחת לקונצנזוס, ועבר לראשונה מאז מאי 2020 להצביע על התכווצות בפעילות. הירידה החודש בלטה ברכיב ההזמנות החדשות.

מחירי הדיור בארה"ב מוסיפים לרדת. בחוזים לרכישת דירות נמשכה הירידה ובנובמבר הם ירדו ב-4.0% והשלימו ירידה של 38.6% ב-12 החודשים האחרונים. מדד קייס שילר למחירי הבתים ב-20 הערים הגדולות בארה"ב ירד באוקטובר ב-0.5% והשלים ירידה של 4.6% בשלושת החודשים האחרונים.

גוש האירו - מחירי האנרגיה הורידו את האינפלציה, אך אינפלציית הליבה הוסיפה לעלות. בחודש דצמבר ירד מדד המחירים לצרכן ב-0.3%, מעבר לצפי לירידה של 0.1%. האינפלציה השנתית התמתנה מרמה של 10.1% לרמה של 9.2%. הירידה באינפלציה הושפעה בעיקר מירידת מחירי האנרגיה, בין היתר בשל החורף החם בשבועות האחרונים אירופה. לעומת זאת, אינפלציית הליבה השנתית עלתה מרמה של 5.0% ל-5.2%, מה שצפוי לעודד את הבנק המרכזי האירופי להמשיך במגמת העלאות הריבית. ריבית ה-ECB שעומדת כיום ברמה של 2.0% צפויה לעלות לרמה של 3.0% כבר ברבעון הראשון של השנה.

הפתיחה המחודשת של סין – האם היא מהווה סיכון לירידת האינפלציה? המשק הסיני נפתח בהדרגה, בד בבד עם שיעורי תחלואה גבוהים שנובעים מהיעדר חיסונים. אחד החששות שעולים כעת במדינות המפותחות הוא שסין תגביר את הביקושים לסחורות ובעיקר גז טבעי וסחורות תעשייתיות אחרות ותלבה שוב את האינפלציה. פתיחה של סין זה אומר יותר תיירים סינים בעולם, יותר טיסות, יותר שינוע של סחורות, יותר צריכה פרטית של סינים. מנגד, זה גם אומר חזרה של פסי הייצור בתעשייה, והגדלה של ההיצע.

Photo: Bank Engdao Wichitpunya Dreamstime.com

Photo: Bank Engdao Wichitpunya Dreamstime.com