נקודות מרכזיות

בארץ ובעולם

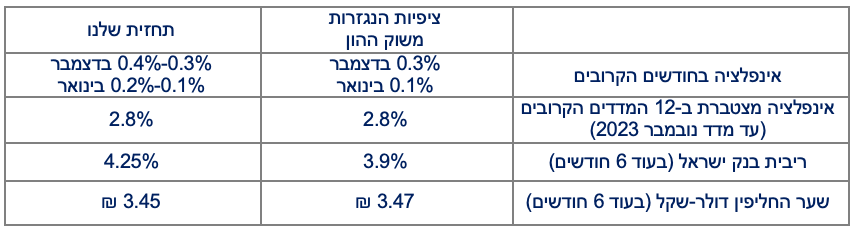

בראשון יתפרסמו מדדי המחירים האחרונים ל-2022. אנו צופים מדד של 0.3-0.4 אחוז בהובלת הדלק, השכירות והמזון. אנו לא צופים ירידה משמעותית באינפלציה בחודשיים הקרובים, דבר שמגביר את הסיכוי שבנק ישראל יעלה את הריבית מעל ל-4.0 אחוזים (3.75% כרגע).

הצהרות הממשלה על כוונתה להוריד מחירים היא לגיטימית, אך אם הדבר יעשה על חשבון עלייה בגירעון זהו מתכון לכישלון, שעלול לפגוע במוניטין הפיסקאלי של ישראל שיבוא לידי ביטוי בפיחות בשקל. דבר זה יגדיל את האינפלציה המיובאת ובכך יכול להפוך את צעדי הממשלה ליעילים פחות.

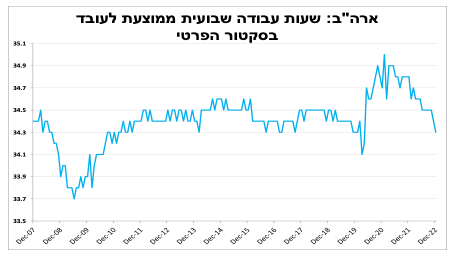

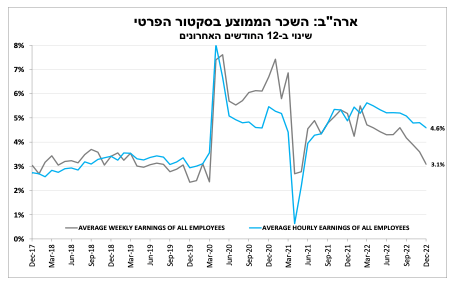

בארה"ב נתוני התעסוקה ממשיכים להיות חזקים אבל מגמת ההיחלשות נמשכת. שיעור האבטלה נותר קרוב לשפל אך קצב גידול השכר השעתי והשבועי המשיך להתמתן. סנטימנט החברות המשיך להיחלש גם בדצמבר, והמדד לענפי השירותים ירד בשיעור חריג. הפוקוס השבוע יהיה על נתוני האינפלציה שיתפרסמו בחמישי. אנו צופים המשך התמתנות ואם הדבר אכן יתממש זה מחזק את הסיכויים שהבנק המרכזי יעלה את הריבית בתחילת פברואר רק ב-0.25 נקודת אחוז.

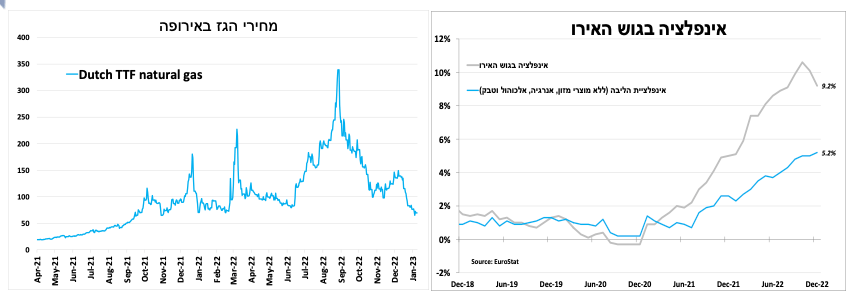

החורף החם מהרגיל באירופה הוביל להמשך ירידה בצריכת האנרגיה ולירידת מחירים, כך האינפלציה בדצמבר (על פי האומדן הראשוני), ירדה זה החודש השני ברציפות ל-9.2 אחוזים. עם זאת, בניכוי מוצרי המזון והאנרגיה אינפלציית הליבה עלתה ל-5.2 אחוזים. הפרסום מחזק את הערכתנו שנראה המשך ירידה מהירה באינפלציה הכללית בחודשים הקרובים, אך לא בהכרח באינפלציית הליבה. לכן הבנק המרכזי בגוש האירו ימשיך להעלות את הריבית בעוד חצי נקודת אחוז ב-2 בפברואר, למרות הערכות לעלייה מתונה יותר בארה"ב יום קודם לכן. הפערים הצפויים במדיניות הבנקים המרכזיים תרמו להתחזקות האירו בתקופה האחרונה.

ביום ראשון יתפרסם מדד המחירים לצרכן האחרון לשנת 2022. האינפלציה צפויה להישאר על 5.3 אחוזים. אם המהלכים העתידיים של הממשלה להוריד את המחירים ילוו בהגדלת הגירעון, הדבר יכול לגרום לפיחות בשקל שעלול לקזז את מאמציה.

בראשון הקרוב יתפרסמו מדדי המחירים לדצמבר ולהערכתנו המדד יעלה ב-0.3 עד 0.4 אחוז לאור העלייה במחירי הדלק, הרכבים, השכירות, לצד עליות מתונות יותר במחירי המזון וההלבשה (חורף חם מהרגיל). המדד יקוזז על ידי ירידה עונתית במחירי הנופש. כך במבט לאחור האינפלציה תישאר ללא שינוי ברמת שיא (5.3%). לגבי מדד ינואר אנו צופים עלייה של כ-0.2-0.1 אחוז כאשר ירידה עונתית במחירי ההלבשה תקוזז עם עלייה במחירי המזון וכמובן העלייה הגבוהה במחירי החשמל והמים. ישנה אי-וודאות בתחזיות לטווח הקצר כאשר אנו ממתינים לראות מתי יתממשו בפועל הצהרות שר האוצר על ביטול ההיטל על כלים חד פעמיים והמס על המשקאות הממותקים, לצד ההצהרות על הקפאת/צמצום העלייה במחירי החשמל והמים.

ללא התערבות משמעותית של הממשלה בחודשיים הקרובים אנו צופים שהאינפלציה במבט לאחור תישאר מעל ל-5 אחוזים. בהמשך השנה (וכל עוד שלא נראה התאוששות משמעותית בפעילות בסין) נראה התמתנות בקצב עליית המחירים לאור הירידה באינפלציית הסחורות העולמית, ההקלה בשרשראות האספקה וכמובן העלייה בריבית בנק ישראל שתתורגם לירידה בביקושים. עם זאת, כפי שציינו בעבר להערכתנו האינפלציה בישראל "דביקה" יותר בהשוואה למדינות המפותחות לאור שוק העבודה שיותר מאוגד, הסכמי השכר המתגבשים בסקטור הממשלתי, הדמוגרפיה החיובית והעלייה מהעולם, התחרות הנמוכה ביותר בחלק מהענפים, מחירי שכר הדירה ועוד'. לכן כפי שציינו בשבוע שעבר אנו לא פוסלים שבנק ישראל יעלה את הריבית בחודשים הקרובים מעבר לתחזית חטיבת המחקר בבנק ישראל (4%) ומעבר למה שגלום כיום בשוק האג"ח.

הצהרות הממשלה על כוונתה לסייע בהורדת המחירים היא לגיטימית, אך להערכתנו אם הדבר ייעשה בעיקר על ידי עלייה בגירעון הממשלתי זהו מתכון לכישלון. עלייה עקבית בגירעון עלולה לפגוע במוניטין הפיסקאלי החיובי של ישראל שיבוא לידי ביטוי בפיחות השקל. דבר שלעצמו יגדיל את האינפלציה המיובאת ובכך יכול להפוך את צעדי הממשלה להורדת מחירים לחסרי תועלת. בנוסף, דינמיקה כזו אם תתממש גם תחייב את בנק ישראל לשמור על ריבית גבוהה יותר למשך זמן ממושך יותר כדי למתן את הלחצים לפיחות.

נתוני התעסוקה בארה"ב ממשיכים להיות חזקים אבל מגמת ההיחלשות נמשכת. גוברים הסיכויים שנראה עליית ריבית של 0.25 אחוז בלבד בתחילת פברואר, הדבר יהיה ברור יותר לאחר פרסום נתוני האינפלציה השבוע.

בדצמבר נוספו כ-220 אלף משרות חדשות (ונתוני החודשיים הקודמים עודכנו כלפי מטה), שיעור האבטלה ירד ל 3.5 אחוזים ומספר המשרות הפנויות (בנובמבר) נותר מעל ל-10 מיליון.

גם השכר המשיך לעלות אך הקצב התמתן כאשר קצב הגידול השנתי בשכר השעתי ירד ל-4.6 אחוזים ול-3.1 אחוזים בחישוב השבועי על רקע ירידה בסך שעות העבודה לעובד. ירידה בסך שעות העבודה לעובד היא תופעה ידועה המתרחשת לפני התמתנות בפעילות הכלכלית, כאשר המעסיקים לא ממהרים לפטר עובדים במיוחד על רקע הקושי שנתקלו בו, עד לאחרונה, לגייס עובדים בעקבות היציאה ממגבלות הקורונה. להערכתנו, בהמשך השנה עם התגברות ההאטה הכלכלית אנו נראה גם עלייה בשיעורי האבטלה.

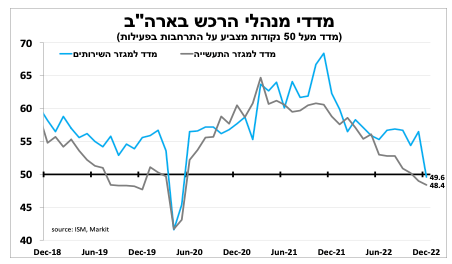

מדד מנהלי הרכש לענפי השירותים של מכון ISM ירד בשיעור חד בדצמבר. ייתכן וחלק מכך בשל מזג האוויר החריג.

סנטימנט החברות המשיך להיחלש גם בדצמבר, כך על פי מדדי מנהלי הרכש כאשר בענף התעשייה נמשכה ההתכווצות. גם לחצי המחירים בענף המשיכו לרדת, דבר שתומך בהמשך ירידה בקצב האינפלציה גם בדצמבר.

המדד המקביל (והמשמעותי יותר) לענפי השירותים ירד בדצמבר ל-49.6 נקודות. בכך רשם ירידה חריגה שהייתה החדה ביותר מאז 2008 (ללא הקורונה). אנו חושדים שמזג האוויר החריג בדצמבר שפגע בצריכה בדגש על התיירות תרם לכך ולכן עדיין מוקדם להסיק מסקנות על היחלשות משמעותית בפעילות הכלכלית.

הפוקוס השבוע יהיה על נתוני האינפלציה שיתפרסמו בחמישי. אנו צופים המשך התמתנות בקצב עליית המחירים בעיקר בשל הירידה במחירי האנרגיה והתיירות שהושפעו לשלילה ממזג האוויר החריג בדצמבר ששרר בחלקים נרחבים במדינה. להערכתנו, ההאטה בקצב גידול השכר לצד מדדי מנהלי הרכש הנמוכים והצפי להמשך ירידה באינפלציה בחמישי תומכים בכך שב-1 בפברואר הבנק המרכזי יעלה את הריבית רק ב-0.25 נקודת אחוז.

זה שעולה וזה שיורד. החורף החם באירופה והצריכה הנמוכה מהרגיל של חשמל המשיכו להוריד את האינפלציה. למרות החששות ממיתון קרוב, מכלול הנתונים תומך בעוד עליית ריבית של חצי אחוז ע"י הבנק המרכזי.

החורף החם מהרגיל באירופה הוביל להמשך ירידה בצריכת האנרגיה ולירידת מחירים, כך המחירים ליצרן ירדו במהירות בנובמבר והם גבוהים "רק" ב-28 אחוזים ב-12 החודשים האחרונים. האינפלציה בדצמבר (על פי האומדן הראשוני), ירדה זה החודש השני ברציפות ל-9.2 אחוזים. עם זאת, בניכוי מוצרי המזון והאנרגיה אינפלציית הליבה עלתה ל-5.2 אחוזים, עדות לחוזקה של הביקושים המקומיים בתמיכת שוק העבודה ההדוק.

הפרסום מחזק את הערכתנו שנראה המשך ירידה באינפלציה הכללית בחודשים הקרובים, אך לא בהכרח באינפלציית הליבה. לכן הבנק המרכזי בגוש האירו ימשיך להעלות את הריבית בעוד חצי נקודת אחוז ב-2 בפברואר, למרות הערכות לעלייה מתונה יותר בארה"ב יום קודם לכן. הפערים הצפויים במדיניות הבנקים המרכזיים תרמו להתחזקות האירו בתקופה האחרונה.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום