פעילות ריאלית

המדד המשולב למצב המשק לחודש נובמבר עלה ב- 0.07%. המדד המשולב הושפע לטובה מעליה במשרות השכיר בספטמבר, מדד הפדיון בשירותים ומדד הפדיון במסחר הקמעונאי באוקטובר והרכישות בכרטיסי האשראי בנובמבר. את העלייה במדד מיתנו ירידות בייצוא השירותים והתחלות הבנייה בספטמבר, מדד הייצור התעשייתי באוקטובר, יבוא מוצרי הצריכה, יבוא התשומות לייצור, ייצוא הסחורות, שיעור המשרות הפנויות וייצור החשמל בנובמבר.

שיעור האבטלה בגילאי העבודה העיקריים (25-64) בנובמבר עמד על 3.5%, ללא שינוי לעומת החודש הקודם.

תקציב הממשלה

בחודש נובמבר נמדד גירעון בפעילות התקציבית של הממשלה בסך של כ-1.2 מיליארד ₪ לעומת גירעון תקציבי של כ-0.6 מיליארד ₪ בתקופה המקבילה אשתקד. מתחילת השנה נמדד עודף מצטבר של כ-28.9 מיליארד ₪, לעומת גירעון של כ-47.7 מיליארד ₪ בתקופה המקבילה אשתקד. העודף התקציבי ב-12 החודשים האחרונים (נובמבר 2021 – נובמבר 2022) עמד על כ-7.5 מיליארד ₪ המהווים כ-0.4% מהתוצר וזאת לעומת גירעון של כ-70.3 מיליארד שהיוו כ-4.6% מהתוצר לתקופה המקבילה אשתקד. סך גביית המיסים בחודש נובמבר הסתכמה בכ-33.9 מיליארד ₪. סך גביית המיסים מתחילת 2022 הסתכמה בכ-400.8 מיליארד ₪ לעומת 349.2 מיליארד ₪ בתקופה המקבילה אשתקד - גידול נומינלי של כ-14.8%.

אינפלציה

מדד המחירים לצרכן שפורסם החודש (מדד חודש נובמבר) עלה ב-0.1% בהשוואה לאוקטובר 2022. מתחילת השנה עלה מדד המחירים לצרכן ב-5.0% וב-12 החודשים האחרונים (נובמבר 2022 לעומת נובמבר 2021) עלה מדד המחירים לצרכן ב-5.3%. על פי נתוני המגמה לתקופה שבין אוגוסט 2022 – נובמבר 2022, קצב העלייה השנתי של מדד המחירים לצרכן הגיע ל-4.0%.

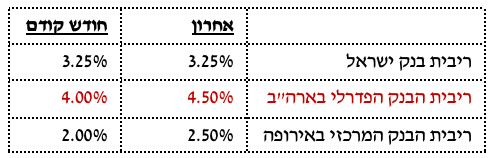

שיעור הריבית

בנק ישראל החליט להעלות את הריבית ב-0.50% לרמה של 3.25% (בינואר לאחר סגירת הסקירה בוצעה העלאה נוספת של 0.5% לרמה של 3.75). בנובמבר נרשמה עלייה באינפלציה בשיעור של 0.1%, ב-12 החודשים האחרונים (נובמבר 2022 – נובמבר 2021) האינפלציה עמדה על 5.3%. הציפיות לאינפלציה לשנה הקרובה משוק ההון מצויות בתוך תחום היעד, הציפיות לאינפלציה משאר המקורות השונים שוהות בסביבת הגבול העליון של היעד. הציפיות מהשנה השנייה ואילך ממשיכות להימצא בתוך תחום היעד. השקל נחלש מאז החלטת הריבית הקודמת בכ-3.4% במונחי השער הנומינלי האפקטיבי.

כלכלה עולמית

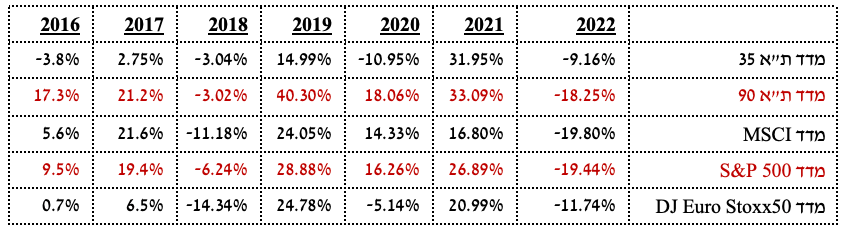

גלובלי – חודש שלילי עבר על שוק המניות בחודש דצמבר. בסיכום חודשי מדד המניות העולמי ירד כ-4.05%, זאת על רקע חששות ממיתון ונתונים כלכליים מעל הצפי אשר העלו חשש כי יידרשו העלאות ריבית נוספות אשר אינן מגולמות עדיין בשווקים, ופעולת הבנק המרכזי היפני שהפתיעה את כל העולם ועדכן את מדיניות השמירה על העקום והודיע שיאפשר לתשואה ל-10 שנים לעלות עד ל-0.5%. . שוק המניות המקומי ירד כ-3.75%. בסיכום שנתי שוק המניות העולמי ירד כ-20% ושוק המניות המקומי כ-12%. שוק האג"ח ירד אף הוא בכ-0.85% בחודש החולף ובסיכום שנתי כ-8.3%.

אירופה – החורף החם מהצפוי באירופה תרם לירידה חדה במחירי הגז והחשמל הסיטונאי, הדבר הוביל לירידה במדד המחירים ליצרן ל-30.8%, לעומת 42% בספטמבר. גם מדד המחירים לצרכן ירד מעל הצפי והאינפלציה בנובמבר ירדה ל-10% בשיעור שנתי. אינפלציית הליבה עמדה על 5%. המכירות הקמעונאיות לאוקטובר ירדו ב-3% בהשוואה לתקופה המקבילה אשתקד. מדדי מנהלי הרכש לדצמבר עלה ל-48.8 נקודות, מעל הצפי אך עדיין מצביע על התכווצות בפעילות. הבנק המרכזי העלה את הריבית ב-0.5% והעמיד את הריבית על הפיקדונות על 2% (2.5-2.75% ריבית על ההלוואות), הנגידה הדגישה כי תהליך עליית הריבית צפוי להימשך. הבנק הדגיש כי אינו צופה שהאינפלציה תחזור ליעדה בשנתיים הקרובות וצופה מיתון קל. הבנק אמור להתחיל צמצום הדרגתי של המאזן במרץ 2023 בקצב של 15 מיליארד אירו בחודש.

בבריטניה, האינפלציה החלה להתמתן לאור הירידה במחירי האנרגיה ובאינפלציית הסחורות ועמדה על 10.7% בנובמבר. אינפלציית הליבה עמדה על 6.3%. הבנק המרכזי העלה את הריבית ב-0.5% לרמה של 3.5%, בהתאם לצפי.

ארה"ב – דוח התעסוקה לנובמבר היה ברובו חיובי כאשר נוספו כ-263 אלף משרות חדשות, אך נתוני החודשיים האחרונים עודכנו קלות כלפי מטה. שיעור האבטלה נותר על 3.7%, אך זאת לצד ירידה בשיעור ההשתתפות. השכר השעתי הפתיע והאיץ כלפי מעלה ל-5.1% ב-12 החודשים האחרונים, אך השכר השבועי הממוצע התמתן כתוצאה מירידה במספר שעות העבודה. מדד מנהלי הרכש לנובמבר ירד ל-49 נקודות, נתון שמצביע על התכווצות קלה. מדד המחירים ליצרן לנובמבר התמתן ל-7.4% ב-12 החודשים האחרונים, מעל הצפי. הבנק המרכזי בארה"ב העלה את הריבית ב- 0.5% לרמה של 4.5%, אך אותת שהתהליך טרם הסתיים וחברי ועדת הפד צופים שהריבית תעמוד על כ-5.1% בסוף 2023, גבוה מהרמה המתומחרת בשווקי האג"ח. נגיד הפד ציין שהירידות האחרונות במדדי המחירים אומנם מעודדות, אך שוק העבודה עדיין הדוק והאינפלציה עדיין גבוהה והפד אינו צופה שהאינפלציה תגיע ליעדה ב-2023. האינפלציה בנובמבר ירדה חודש שני ברציפות לרמה של 7.1%, הירידות הבולטות היו בסעיפי האנרגיה, מחירי הרכבים המשומשים, טיסות ובריאות. אינפלציית הליבה ירדה ל-6.0%. אינפלציית השירותים, בדגש על השירות, עדיין לא מראה סימנים משמעותיים של ירידה, אלא רק האטה. המכירות הקמעונאיות לנובמבר (ללא המכירות בתחנות הדלק) ירדו בכ-0.6%. נתוני שוק הדיור המשיכו לרדת, מכירות בתים קיימים ירדו חודש עשירי ברציפות והדבר הוביל גם לירידה במחירים שירדו חודש חמישי ברציפות. הצריכה הפרטית הריאלית נותרה כמעט ללא שינוי בנובמבר, נתוני החודשיים הקודמים עודכנו כלפי מעלה והדבר תרם לעדכון כלפי מעלה של נתוני הצמיחה לרבעון השלישי ל-3.2% בשיעור שנתי. מחירי ההוצאה

לצריכה פרטית ירדו ל-5.5% בנובמבר (4.7% ללא מחירי האנרגיה והמזון), הנתון הנמוך מזה כשנתיים, אך עדיין גבוה מיעד הפד.

אסיה ושווקים מתפתחים – בסין, מדד מנהלי הרכש לענפי השירותים בנובמבר ירד חודש שלישי ברציפות ל-46 נקודות. האינפלציה ירדה ל-1.6% (1.1% ללא מחירי המזון). מדד המחירים ליצרן רשם ירידה של 1.3% ב-12 החודשים האחרונים, אך זה לא מספיק לתמוך בייצוא שירד ב-9% ב-12 החודשים האחרונים עד לנובמבר. המכירות הקמעונאיות הראו ירידה של 6% בנובמבר, בהשוואה לתקופה המקבילה אשתקד. הצמצום החד במדיניות הגבלות הקורונה נמשך עם ביטול חובת הבידוד לנוסעים בינלאומיים החל מה-8 לינואר, אך מצד שני ישנם דיווחים לא רשמיים על מספר נדבקים עצום, דבר אשר לא מעודד את משקי הבית לצאת ולצרוך.

ביפן, הבנק המרכזי הודיע שיעדכן את מדיניות השמירה על העקום ויאפשר לתשואה ל-10 שנים לעלות עד ל-0.5%, לעומת 0.25% ביעד הקודם, צעד המקביל לצמצום של המדיניות המרחיבה. האינפלציה המשיכה לעלות ועמדה על 3.8% בנובמבר (2.8% ללא מחירי האנרגיה והמזון), שיא של 40 שנה.

שוק המניות

אנו ממליצים על רמת חשיפה בינונית למניות במשקל יתר למניות ערך חלף מניות צמיחה.

שוק האג"ח

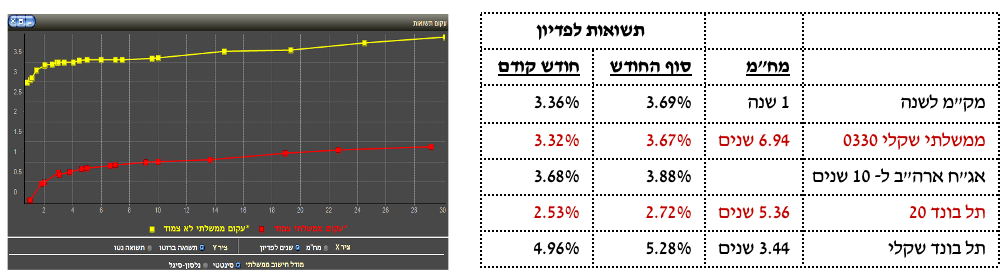

התשואה על אגרות החוב של ממשלת ארה"ב ל- 10 שנים עמדה בסוף החודש על 3.88%, לעומת 3.68% בסוף חודש נובמבר. על פי ציפיות הריבית המעודכנות של חברי הפד, נקודת שיווי המשקל המעודכנת אמורה להיות 4.4% והשוק מגיב בהתאם.

לאחר עליית תשואות לאורך כל השנה ולאור הציפייה להאטה מתמשכת באינפלציה בארה"ב, מומלץ להגדיל חשיפה לאגרות חוב אמריקאיות ולנצל את ירידת המחירים האחרונה להארכת מח"מ הדרגתית. אנו ממליצים על מח"מ 7 שנים.

האג"ח המקבילה של ממשלת ישראל (ממשלתי שקלי 0330) נסחרה בסוף חודש דצמבר בתשואה לפדיון של 3.67%, לעומת 3.32% בסוף החודש הקודם. פער התשואות בין אגרות החוב לעשר שנים של ישראל לבין המקבילה האמריקאית הינו שלילי ועומד על 21- נ"ב.

לאחר ירידות משמעותיות באפיק הממשלתי, אנו מציעים לנצלן ולהאריך מח"מ ל-7 שנים.

ציפיות האינפלציה הנגזרות מאגרות החוב הצמודות, נכון לסוף חודש דצמבר 2022 הינן ברמה שנתית של 2.8% לשנתיים קדימה, כ- 2.6% בטווח של 5 שנים וכ- 2.6% בטווחים הארוכים.

אנו ממליצים לחזור למשקל יתר באפיק השקלי ביחס לצמוד בפרופורציות של 65/35. בצמודים אנו ממליצים להאריך מח"מ ל-7 שנים.

האפיק הקונצרני נסחר החודש במגמה שלילית. מדד התל-בונד 20 ירד בחודש דצמבר בכ- 0.34% ומדד התל-בונד 40 ירד בכ- 0.88%. פער התשואות של התל-בונד לעומת אגרות החוב הממשלתיות עמד בסוף חודש דצמבר על כ- 184 נקודות בסיס בתל-בונד 20 וכ- 173 נקודות בתל-בונד 40.

אנו ממליצים להימצא במשקל שוק באפיק זה ולהחזיק את מרבית התיק באג"ח בדירוגים גבוהים, כאשר כ-20% מהחשיפה לאפיק אנו ממליצים להחזיק בסדרות ספציפיות של חברות איכותיות בעלות תזרים יציב ומינוף נמוך.

שוק המט"ח

הדולר והאירו התחזקו החודש מול השקל בכ-2.27% וכ-5.30% בהתאמה.

לאחר שהמלצנו על הגדלת חשיפה לדולר בחודשים האחרונים, בין היתר כגידור חלקי לתיקון אפשרי במניות, אנו מפחיתים חשיפה לדולר למשקל שווה. אנו מעריכים שטווח המסחר הצפוי לדולר בתקופה הקרובה יתכנס בין 3.40-3.60, כאשר ניתן לבצע הגדלת והקטנת חשיפה בהתקרבות לגבולות המסחר.

אופציות מעו"ף

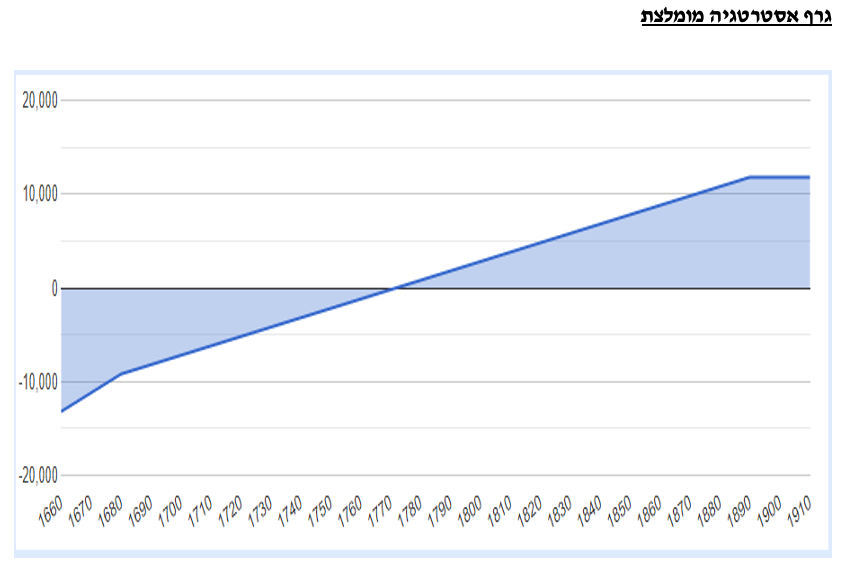

אופציות המעו"ף לחודש דצמבר פקעו ב- 1773.09 נקודות המדד, המשקפים ירידה חודשית של 6.83% ביחס לפקיעה הקודמת. סטיית התקן שחזרה בחודש שעבר לרמתה הממוצעת השנה - 16.5%, נותרה ללא שינוי ולא כמצופה מחודש של ירידות חדות בשווקים.

האסטרטגיה החודשית השיגה תשואה שלילית של 2.91% לאחר שההגנות נכנסו לכסף ושירתו את התיק בצורה יוצאת מן הכלל ביחס לתשואת מדד הייחוס.

אסטרטגיה מומלצת לחודש הקרוב:

לאחר חודש שלילי במיוחד ועם תחילתה של שנת מסחר חדשה, אנחנו נתחיל את השנה באווירה אופטימית כשלצד רכישת חוזים בכסף, נכתוב פוטים וקולים רחוקים (פוט 1680 לצד קול 1890) אנו מצפים לתשואה עודפת של 0.5% במונחי פקיעה בין המדדים הכתובים.

Image by pictavio from Pixabay

Image by pictavio from Pixabay