בתמונה: משה לארי, מנכ״ל מזרחי טפחות, קרדיט: סלי פרג, אורי לוין, מנכ״ל דיסקונט, קרדיט: יח״צ, סמדר ברבר צדיק, מנכ״לית בנק הבינלאומי, צילום: תמר מצפי, חנן פרידמן, מנכ״ל בנק לאומי, צילום: אורן דאי, דב קוטלר, מנכ״ל בנק הפועלים, צילום: גדי דגון

עליית הריבית הביאה חזרה את הפיקדונות הבנקאיים אל קדמת הבמה. בחודשים האחרונים, הפכו הפיקדונות לאלטרנטיבה ראויה לחלק הסולידי של תיק ההשקעות. לאחר שנים ארוכות בהן הריבית על אבדן הנזילות בכסף לא הצדיקה את סגירתו בפיקדון בנקאי, עליית ריבית בנק ישראל, מאפשרת לסגור כסף לתקופה קצובה, בסיכון נמוך, ולהנות מריבית.

עם זאת, בשנה החולפת בה החלה הריבית הבנקאית לטפס ראינו מספר תופעות מוזרות. הראשונה, הבנקים שגילגלו מהר מאוד את עליית ריבית בנק ישראל לריבית שהם גובים על הלוואות, לא מיהרו לעשות אותו דבר בפיקדונות. לחץ ציבורי, התערבות של הכנסת ופירסומים של בנק ישראל שהובילו לשקיפות בריבית הממוצעת על הפיקדונות, סייעו לטפל בכך, ולקראת סוף השנה ראינו שהבנקים החלו להתחרות במוצר הפיקדונות, בעיקר בפיקדונות לשנה: הן בריבית קבועה והן בריבית משתנה (צמודה לריבית בנק ישראל או לפריים).

העקום התהפך

התופעה המוזרה השנייה שראינו היא ריביות נמוכות יותר על פיקדונות ארוכים יותר. כך למשל, לפי נתוני בנק ישראל, בנובמבר (הנתון המעודכן ביותר שהתפרסם עד כה) הריבית הממוצעת על פיקדונות עד שנתיים הייתה 3.17% ועל פיקדונות עד 5 שנים הייתה 2.87%. מדוע זה קורה? חוסר הוודאות בשווקים מוביל להערכות שונות לגבי סביבת הריבית הצפוייה לנו בעתיד. ההערכות שנגזרות מההצעה של הבנקים לפקדונות מעלים שככל הנראה הם צופים שבעוד 5 שנים מהיום סביבת הריבית תהיה נמוכה יותר מאשר בעוד שנתיים. לכן, הם לא רוצים "לקחת סיכון" ולהציע ריבית גבוהה לפרק זמן ארוך יותר.

אין לדעת אם תרחיש זה יקרה, אך נציין שהמשקיעים בשוק ההון גם כן צופים תחילה של ירידת ריבית במהלך 2024. אבל, מכיוון שהדבר שמעניין אותנו כצרכני פיקדונות הוא יחס איבוד הנזילות למול ריבית הטוב ביותר, אין ספק שפיקדונות ארוכים לא משתלמים. עדיף לסגור לתקופה קצרה יותר, בריבית גבוהה יותר, בטח כאשר במציאות הקרובה לפנינו יש עוד העלאות ריבית בדרך – כך על פי תחזית בנק ישראל. אמנם העלאות הריבית ב-2023 לא יהיו באותו קצב כמו ב-2022, אך תיתכן עלייה של חצי אחוז עד אחוז נוספים.

חברת אם וחברת בת – במדיניות שונה לגמרי לריבית על פיקדונות

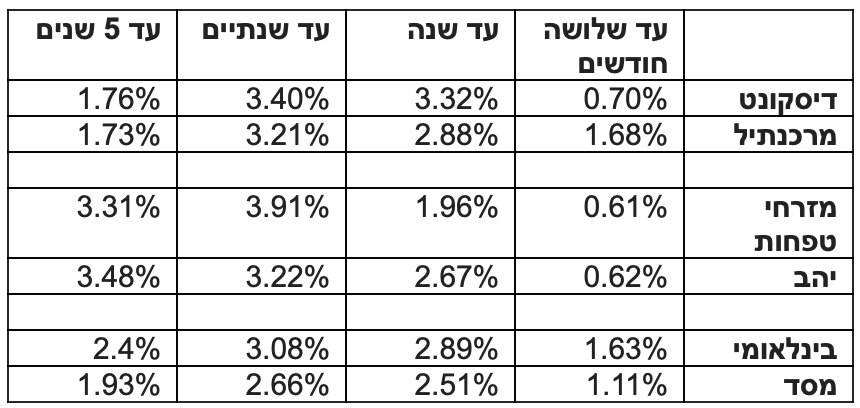

תופעה מוזרה נוספת, שלא זכתה עד כה להתעניינות רבה, אך כדאי לשים אליה לב, היא שבנקים מאותה קבוצה, כלומר – בנק שהוא חברת אם שמחזיק בנק שהוא חברת בת, מציעים ריבית מאוד שונה על פיקדונות לאותו טווח זמן. בעשורים האחרונים חלו מיזוגים רבים בשוק הבנקאות הישראלי, ובנקים רבים נרכשו על ידי אחד מחמשת קבוצות הבנקאות הגדולות. כך, דיסקונט הוא הבעלים של מרכנתיל, מזרחי טפחות הוא הבעלים של יהב, ובינלאומי הוא הבעלים של בנק מסד. בחלק מהמיזוגים שהתרחשו, הבנק הרוכש מיזג לחלוטין את הבנק הנרכש לתוכו, וביטל את המיתוג הנפרד שלו. בחלק מהמקרים, כמו אילו שלפנינו, הבנק השאיר את המיתוג הנפרד לבנק הנרכש. בייחוד כאשר הוא היה מעוניין לפנות לפלח ספציפי באוכלוסיה. כמו בנק מסד שפונה למורים, או בנק יהב שפונה לעובדי מדינה.

אחד הדברים המאוד מעניינים שהתגלו בעקבות הנתונים שמפרסם בנק ישראל על הריביות עבור פקדונות בבנקים השונים הוא הפער הגבוה מאוד בין ריבית שאפשר לקבל על הפיקדון באותה קבוצה בנקאית.

כך למשל: בנק מרכנתיל מעניק ריבית של 1.68% לפקדונות עד 3 חודשים, כאשר חברת האם בנק דיסקונט מעניקה פיקדונות לאותו טווח זמן בריבית של 0.7% בלבד. הבדל של כמעט אחוז עבור אותו טווח זמן. בבינלאומי מעניקים פקדונות לטווח זמן זה בריבית ממוצעת של 1.63%, ובחברת הבת בריבית של 1.11%, הבדל של חצי אחוז לטווח זמן זה.

אם נסתכל על פקדונות ארוכים יותר, עד שנה, מזרחי טפחות מענק ריבית של 1.96%, בעוד חברת הבת יהב מעניקה ריבית ממוצעת של 2.67% על פיקדון לתקופת זמן זו, ופערים של למעלה מחצי אחוז בתקופת זמן זו ניתן למצוא גם בין דיסקונט (3.32%) וחברת הבת שלו מרכנתיל (2.88%). בפקדונות של עד שנתיים פערים גדולים קיימים גם בין הבינלאומי (3.08%) וחברת הבת מסד (2.66%), ושוב בין מזרחי טפחות (3.91%) לבין יהב (3.22%) – כאן אגב הפער הוא לטובת מזרחי, כאשר בתקופת הזמן הקצרה יותר – עד שנה – הפער הוא לטובת יהב. חשוב לסייג ולומר שמכיוון שבנק ישראל מחלק את תקופות הזמן לתקופות קבועות, ככל שמדובר בפיקדון ארוך יותר, חלק מההבדלים יכולים לנבוע מכך שבבנקים השונים מאותה הקבוצה, יש פיקדונות בטווח זמן שונה, אך עדיין באותה קטגוריה שמשווה בנק ישראל (למשל: 13 חודשים ו-23 חודשים).

מדוע אנחנו רואים זאת? סיבה אחת יכולה להיות שהפניה לפלח אוכלוסיה מסויים, שמקבל הטבות במקומות אחרים, מאפשרת לבנק לא להיות "נדיב" עם הלקוח בפיקדונות, שכן הם חלק אחד בלבד ממכלול השירותים שהוא מקבל ממנו. סיבה שניה, ייתכן וצרכי המימון של הבנק ושל בנק האם שונים מאוד. כך למשל, אם בבנק האם יש שימושים מאוד ארוכים – כמו הלוואות מאוד ארוכות, כנגד זה הוא זקוק למקורות ארוכים, אז הוא ינסה למשוך את הלקוחות באמצעות הטבות דווקא על פקדונות ארוכים יותר, צורך שלא קיים בבנק שהוא חברת הבת.

בשורה התחתונה, כדאי להיות מודעים להבדלים אלו כאשר באים לבחור פיקדון, לבצע התאמת צרכים מקיפה ולראות היכן אתם כלקוחות מקבלים את התמורה הטובה ביותר לכך שאתם מאבדים נזילות על הכסף שלכם: גם בין הבנקים השונים, גם באותה קבוצה בנקאית, וכמובן – גם בהסתכלות על היחס בין התקופה שהכסף סגור לריבית שאתם מקבלים.

Photo-Bank-Komgrit-Pradissagul-Dreamstime.com

Photo-Bank-Komgrit-Pradissagul-Dreamstime.com