האינפלציה בעולם – הקורונה יצרה שינוי

שנת 2022 הייתה מאתגרת לאנשי שוקי ההון בארץ ובעולם. עבור ציבור המשקיעים. מעבר לרווחים או בעיקר ההפסדים שחוו המשקיעים, 2022 הייתה שנת מפנה די דרמטית במה שקרה בצד הפיננסי של חיינו. מאז 2009 ועד 2022, עולם הכספים חי תחת משטר של ריביות נמוכות, והרחבה מוניטארית ופיסקאלית מתמשכות וגדולות. נכון שהיו הפסקות קטנות של עצירות וניסיונות לאזן את המצב (למשל, בסוף 2018), אבל ניתן להכליל ולומר, שלאורך התקופה הארוכה הזו, הייתה מאחורי שוקי ההון רוח גבית של נזילות כמעט אינסופית.

בעיני רבים היה בתקופה הזו גם פלא גדול נוסף: למרות כמויות הכסף האדירות, האינפלציה הרשמית, זו של המוצרים והשירותים, הייתה נמוכה ונשארה נמוכה, עד כדי כך שחלק ממנהלי הבנקים המרכזיים יצאו בהצהרות שהם מעוניינים בעליית האינפלציה כדי לזרז את הצמיחה הנמוכה גם היא. מקובל עכשיו לחשוב שלולא קרתה מגפת הקורונה, ותוצאות הלוואי הכלכליות שלה, היינו עדיין תחת משטר של ריביות נמוכות, ואף שליליות. לכן, אין ספק שהקורונה הייתה נקודת המפנה. לא היא עצמה, כאלמנט שדווקא מייצר דפלציה וצניחה של ייצור וצריכה, אלא החזרה מהקורונה שיצרה את האינפלציה.

זה לא המקום להרחיב על כל מה שקרה בסיום השלב הרפואי של הקורונה, ותחילת ההשפעה הכלכלית, אבל רק נציין שני גורמים שהפכו את הקערה על פיה: בגלל אופי הטיפול של קובעי המדיניות בזמן הקורונה, נוצר עודף עצום של כסף שהתקבל כעזרה, אבל הוצא למעשה לצריכה אחרי פתיחת המגבלות. בדיוק כאשר התגלו המון חסמים בייצור של חומרי גלם ומוצרים ושירותים סופיים. כל זה כאשר מדינות חשובות כמו סין עדיין ניהלו מדיניות של אפס קוביד, שגרמה למכה אנושה לגלובליזציה. זו שתפקדה כה טוב לפני הופעת הווירוס.

בקיצור, כאשר נפתחו המגבלות בחלק המפותח של העולם, היה חוסר איזון אדיר בין הביקוש להיצע, במוצרים ושירותים.

נזכור גם שכל זה קרה הרבה לפני שפוטין חשב בכלל על כניסה לאוקראינה. כניסתה של רוסיה לאוקראינה, ומה שקרה בשוק האנרגיה כתוצאה ממנה, החמרה של המהלך האינפלציוני, שהיה עולה בצורה חדה ממילא. מכאן ברורה לנו העובדה הפשוטה הבאה: האינפלציה, שהגיעה אחרי הקורונה, הייתה הטריגר לטריגר נוסף: מדיניות נוקשה חדשה, מצד הבנקים המרכזיים. מדיניות של העלאת ריביות, וספיגת נזילות על מנת לדכא את הסכנה האינפלציונית. ממה שיודעים עכשיו, אותם קובעי מדיניות מוניטארית פשוט ראו משהו שלא הכירו זה כבר זמן רב, ונכנסו לחרדה עמוקה ממצב של בריחה לממדים של היפר-אינפלציה. במיוחד כאשר כמות החוב המתגלגל הוא כה רחב בעולם.

המגמות המקומיות באינפלציה

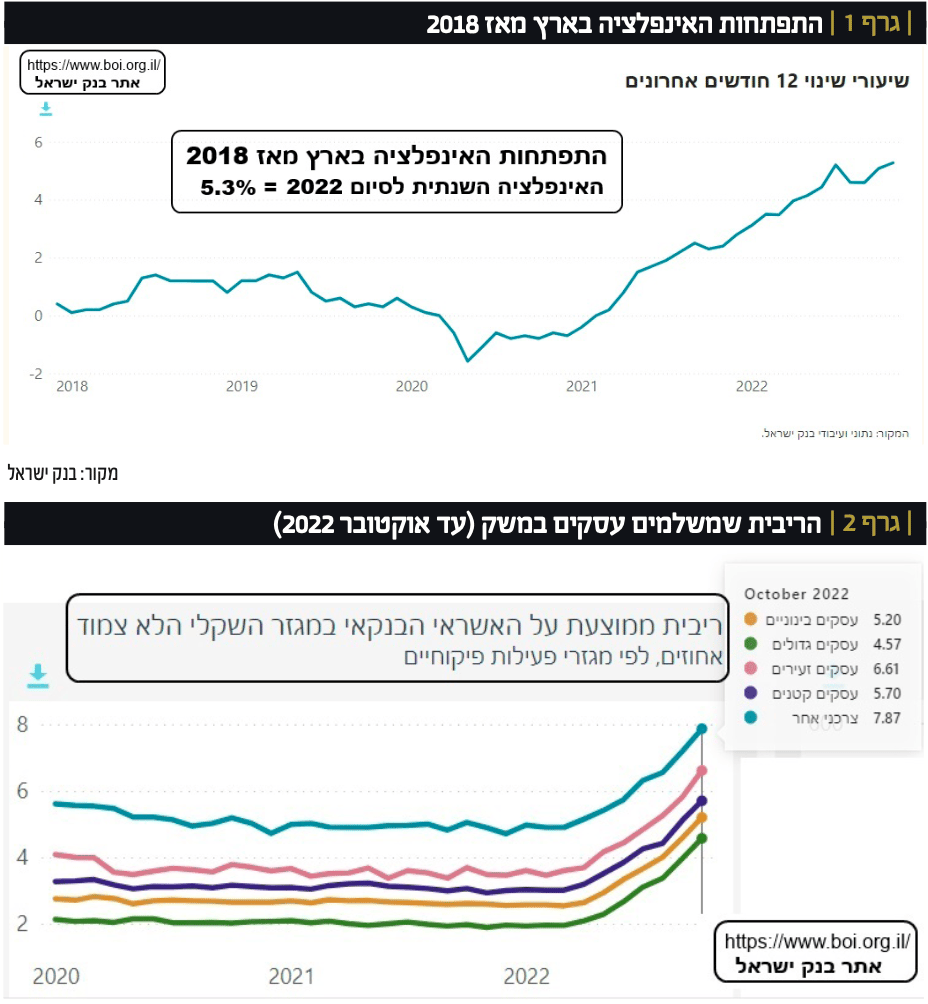

כתבה זו תנסה לתת את צורת ההסתכלות המקומית לאירועים של 2022, ואיך הדברים מסתמנים לקראת 2023. ונתחיל בטריגר שהזכרנו: האינפלציה. בגרף 1 אנו רואים את התפתחותה מאז 2018 ועד עכשיו.

מה שמעניין כאן, הוא האישור שמקבלים עבור מה שטענתי לעיל: נקודת השפל של האינפלציה לא הייתה בתחילת 2022, כאשר החל המסע צפונה של הריביות, וכאשר החלה המלחמה באוקראינה, אלא הרבה לפני כן, בתחילת 2021. אז החלה העקומה לתפוס זווית הרבה יותר חדה מכל דבר שהכירו קודם, והמספרים החלו אז לעלות בצורה מהירה. בתחילת 2021 כבר היה ברור שהחיסון יהיה הפתרון לבעיה של הווירוס, ושכבר צריך להכין את הקרקע ליציאה מהמגפה. לכן, החלו להכניס אז הזמנות למלאיים שנקלעו לקשים שהביאו לעלייה במחירים. לחיזוק העניין הזה, נשווה את הגרף הזה עם הגרף הבא, גרף 2, המראה לנו איך ומתי בנק ישראל הגיב.

לא צריך להיות גאון פיננסי כדי לראות שהבנק המרכזי פשוט עשה את מה שכול חבריו בעולם עשו: הוא חיכה לראות אם האינפלציה שהייתה מאז תחילת 2021 תימוג מעצמה ("Transitory"), וכאשר זה לא קרה, הוא החל במדיניות מואצת שלא הייתה כדוגמתה מאז שנות ה־80 של העלאת ריביות לצורך דיכוי התופעה. גרף 2 מציג את הריביות שמשלמים העסקים לפי גודלם (מ־4.57% ועד 6.61%) יחד עם הריבית הממוצעת הנגבית מפרטיים (7.87%). הנתונים נכונים לאוקטובר, ויש להתאים זאת להיום אחרי שהריבית של בנק ישראל כבר עלתה בעוד 0.5%.

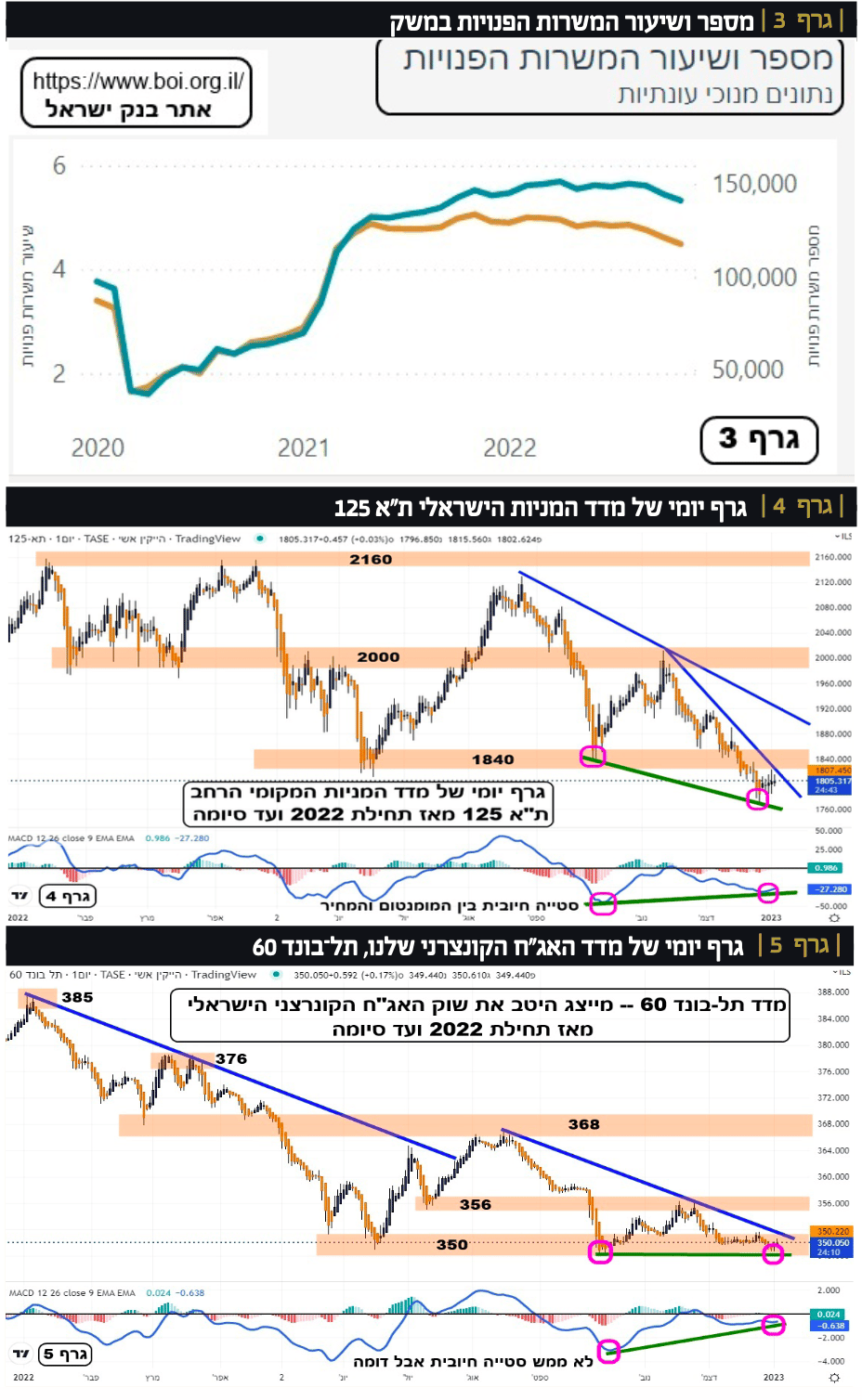

אז מה אומרים שני הגרפים האלו? שהייתה השהייה גדולה בין תחילת הבעיה, והתגובה של קובעי המדיניות. השהייה שדרשה תקיפות גדולה, כאשר הבינו את מהות העניין. כאוספי נתונים סטטיסטיים מכל הסוגים, הם גם ראו, בתחילת 2021, משהו חריג בשוק העבודה: קשה להשיג עובדים! כמות המשרות הפנויות קפץ. וזה עניין אינפלציוני נוסף שהיה צריך להדליק נורת אזהרה נוספת. גרף 3 מראה זאת היטב. אגב, ידוע שאינפלציה של עלות עבודה קשה לדיכוי הרבה יותר מאשר אינפלציה של מוצרים ושירותים.

גרף 3 מציג היטב את השינוי הדרמטי באיזון שבין ההיצע והביקוש לעובדים במשק, מאז תחילת 2021. קפיצה אשר הגיעה לסוג של יציבות ברמות הגבוהות. נכון שלאחרונה אנו רואים ירידה קטנה במספרים אבל זה ממש לא בקנה המידה של העלייה שהייתה. זה המקום לומר משהו חשוב לזכותו של בנק ישראל: מה שראיתם עכשיו בנתוני המשק שלנו, ניתן להציג, וביתר שאת וחומרה, עבור מדינות אחרות. דווקא אצלנו, המימדים של הבעיה היו קטנים יותר.

שוק ההון המקומי בעקבות הכלכלה

מיותר להזכיר ששנת 2021 הייתה שנה נהדרת עבור השווקים הפיננסיים. אחרי הקורונה, הזרמת הכספים הגדולה, העלתה את המניות והאג"ח לגבהים חדשים. בגדול, יישמו את מה שאנו לומדים כמעט מיד כאשר מתחילים במקצוע הזה: אל תלחם בבנק המרכזי! כל עוד הפד שומר על ריבית נמוכה ועושה הרחבות כמותיות, צריך ליהנות מזה, גם אם נתוני האינפלציה עולים, יחד עם נתוני המשרות הפנויות. רק כאשר הבנק המרכזי משנה עמדה, יש להגיב, ומהר. וזה בדיוק מה שקרה. נתחיל במניות, על ידי גרף 4 (גרף 4 ו־5 נעשו בעזרת TradingView).

שוק המניות שלנו שמר על פרופיל יחסית גבוה, לפחות עד מאי 2022. במקום ירידות, ראינו דשדוש רחב של כ־150 נקודת, בין השיא של 2160 ואזור התמיכה העגול של 2000. רק שבירת 2000 התריעה שלפנינו משהו קצת יותר חמור מאשר תיקון טכני יורד. העליות מיוני ועד ספטמבר, הביאו את המדד קרוב לשיא (2120) עוד הוסיפו אופטימיות למשקיעים המקומיים, וחיזקו מאוד את התחושה שאנחנו חזקים מאחרים, עם ביצועי יתר, מול מה שקרה אז בעולם. הירידה משם, ובמיוחד התקופה האחרונה של השנה, בה המדד שלנו הציג ביצועי חסר בולטים מול חו"ל, שינתה כאן את מצב הרוח.

המסר השתנה והפך להיות פסימי. מדוע? בגלל שני דברים שונים במהותם: (1) הערכה שבנק ישראל מעלה, ויעלה, את הריבית יותר מהנדרש, (2) לדעתי, השווקים מביעים חשש מאופי הממשלה החדשה. נתוני האינפלציה מאששים את הטענה הראשונה, כי האינפלציה ממשיכה עדיין לעלות למרות ההעלאות המהירות בריבית. והטענה השנייה היא מן הסתם פוליטית, וזה לא הפורום לשוחח על כך. נאמר רק זאת: אם משקיעים זרים רוצים לחסל עמדות פיננסיות כאן, בגלל התהליך הדמוקרטי שהתבצע אצלנו, לא נעצור בעדם ונאחל להם כל טוב.

הנתונים מראים סיכוי לתיקון קרוב

קיים זיק של תקווה בסטייה החיובית הקיימת בין המחיר והמומנטום (למטה בגרף 4). הכיוון השונה של השפלים מוצג היטב בגרף 4. עניין זה מצביע על שכנוע עצמי הולך ונמוג אצל המוכרים. האם זה מחייב עליות ב־2023? לא, זה גם לא מחייב באופן כללי. אבל זה בהחלט מעלה את הסבירות שנראה בעתיד הקרוב, של תחילת השנה, התייצבות ואף תיקון טכני עולה. כמה הוא יהיה עמוק, וכמה הוא יהווה סמן לתקומה אמיתית מעלה, נדע זאת במהלך 2023, יחד עם הקורלציה הטבעית עם מה שקורה בחו"ל. איך נזהה את תחילת החיוב? על ידי התייצבות מעל 1840 ובנייה של שיאים ושפלים עולים משם. 2000 היא רמה קריטית שחייבים לפרוץ, אם רוצים לקבל גושפנקא חיובית לטווח ארוך יותר. עכשיו נביט על הצד האג"חי של הדברים. זאת, על ידי גרף 5.

שוק האג"ח היה הפתעה לא נעימה למשקיעים במשבר הזה. בדרך כלל האג"ח מהווה גידור ומגן בתיקים, כאשר המניות יורדות. הפעם, זה לא קרה, האג"חים ירדו במקביל למניות והעמיקו את ההפסדים. מדוע? כי כאשר מתחילים מתשואות נמוכות, התואמות ריביות נמוכות במשק, ואותה ריבית עולה, יש תיאום תשואות כלפי מעלה. תיאום המוריד בצורה מהירה מאוד את מחירי האגרות עצמן. בגרף 5 אנו רואים איך זה קרה במדד האג"ח הקונצרני הישראלי העיקרי.

המדד מכיל את 60 האיגרות ה'טובות'. שימו לב שבגרף 5 הירידות היו חדות מתחילת השנה ממש, כאשר העליות של יוני היו קטנות בהרבה מאשר במניות. כעת, אין לנו סטייה חיובית בולטת אבל עדיין התייצבות במחיר, יחד עם עלייה במומנטום. וזה בעיני מאוד חיובי. נזכור שבנק ישראל עדיין לא הודיע על סיום העלאות הריבית. יש להניח שהוא עוד יעשה כמה של 0.25% לפני סוף התהליך. אבל, ה־Overshoot מטה, בחלק מהאגרות, כבר מביא לאותה התייצבות. קפיצה גדולה קדימה? קצת מוקדם לדעתי, לפחות בטווח הקצר. כהשקעה ארוכת טווח יש כאן הרבה הזדמנויות, ובמיוחד אם הולכים ובונים תיק לפדיון.

שנת 2022 סימנה שינוי של 180 מעלות בגישה של קובעי המדיניות המוניטארית בארץ ובעולם. זה דרש התאמת השווי באגרות החוב ובמניות. האם 2023 היא שנת התקומה? ואם כן באיזה רבעון? האם נראה בה מיתון קטן או גדול תחילה? הדעה הרווחת היא שמיתון הוא בלתי נמנע בגלל אותה קפיצה בעלות המימון, יחד עם האינפלציה עצמה. השאלה הגדולה היא אם קובעי המדיניות יעשו שוב Pivot אחורה ויתחילו להזרים כסף כדי למתן את הנזק של אותו מיתון או שיעמדו איתן באזור הגבוה של הריביות? המון שאלות שאין להן עדיין תשובה. מה שיש הן תקוות טובות, ומצב של מכירות יתר בהרבה מאוד נכסים. שנה טובה!

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

משה שלום, צילום: עמי ארליך

משה שלום, צילום: עמי ארליך