הכתבה מציגה את ביצועי "ליגת ה־30/70" של FUNDER. בעיקר, הביצועים שלהן בחודש דצמבר, בשנת 2022, וזאת כאשר נשווה את התוצאות האלו מול כמה נכסי בסיס חשובים בשוקי ההון המקומיים והחיצוניים.

אתר FUNDER עוקר אחרי קרנות ה־30/70 מזה זמן רב. לפני שניכנס לעניין עצמו, כמה מילים על הקטגוריה הזו: בארה”ב, מושג תיק ה־40/60 ידוע היטב. אבל, שם, הכוונה לכך שיהיו 60% מניות, ו־40% משהו אחר. אצלנו, הציבור הרבה יותר שמרן, ורוב רובם של המשקיעים, הפועלים דרך קרנות הנאמנות המדמות תיק השקעות, עושים זאת לרוב בין שלושת האופציות של החשיפה למניות: 10%, 20%, ו־30%.

כמו כן, נציין כאן עובדה המחזקת את ההנחה שלנו בדבר אופי המשקיעים המקומיים שלנו: הגדלים של הקרנות שתיארתי הולכים וקטנים, ככל שיש יותר חשיפה למניות. אבל, ולמרות שקטגוריית ה־30/70 היא סוג של קצה עליון לסיכון שמקובל בשוק הקרנות מהסוג הזה, יש בתחום הזה די הרבה כסף, והמשימה של ליגת ה־30/70 הייתה לעקוב, ברמה החודשית, על החתך הזה, המעניין כה רבים בארץ. נתחיל מיד בהצגת התוצאות.

תשואות הקרנות מול הסביבה של שוקי ההון

2022 הייתה שנה קשה עבור החוסכים והמשקיעים בכלל, אמנם מדובר בקרנות עם היקף החשיפה הגבוה יותר למניות, אבל עדיין מדובר בציבור שמרן, אמנם הוא מוכן לחשיפה של 30%, אבל עדיין רואה בניהול המקצועי של הקרן, באחוז הגבוה של האג"ח בה, ובמיוחד בהיסטוריה הלא רחוקה, סיבות להיות רגוע יחסית.

בהיבט הזה, 2022 הפתיעה. היבט אחד חיובי יחסית למשקיעים, ואחד הרבה פחות טוב. בצד החיובי – המניות בארץ ירדו פחות מאשר בחו"ל. בצד הפחות טוב – אגרות החוב, הממשלתי והקונצרני גם יחד, לא היו סוג של גידור (כפי שהיה במשברים הפיננסיים האחרים) אלא היו לחלק בלתי נפרד, ואפילו מאיץ, של הורדת מחיר היחידה של הקרנות.

לא נחזור ונרחיב כאן על הסיבות לכך חוץ מלומר שאופי המשבר הנוכחי (אינפלציוני), המחייב עליית ריבית מצד הבנקים המרכזיים (וזה מעלה את תשואות האג"ח בשוק, ומוריד את המחיר) מצא את המניות והאגרות בנקודת התחלה ממש לא נעימה. המניות היו במחירים גבוהים, והאג"ח היה מתומחר לריביות סביב ה־0, שמשם התשואה יכלה רק לעלות כאשר המחיר יורד בהתאם.

כאמור אם אפשר להתנחם במשהו, הוא במזל שחלק הארי של הנכסים בקרנות המוצגות הם מקומיים. תראו בהמשך את החשיפה הנמוכה יחסית למט"ח, ולחו"ל. לכן, למרות שהרבעון האחרון היה מלא בביצועי חסר של השוק הישראלי מול השוק האמריקאי, תוצאות סיום השנה הראו את ההבדל המשמעותי בין מה שיכול היה לקרות, אם היינו מלאים מניות ואג"ח חו"ל, מול מה שקרה בפועל עם מניות ואגרות מקומיות.

ביצועי חודש דצמבר

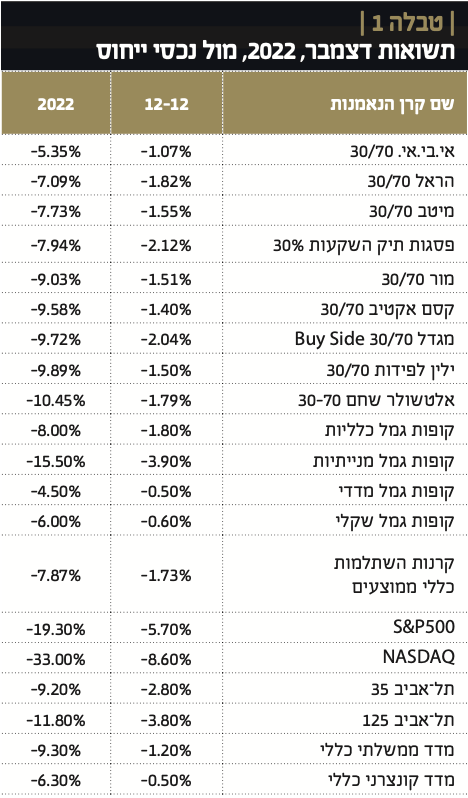

כפי שניתן לראות בטבלה 1, כל התשואות שליליות! התקווה הגדולה לראלי סוף שנה התבדתה. בפועל, קיבלנו בחו"ל סיום חודש של ירידה, בארה"ב מאזור ה־4100 לאזור ה־3800 ב־S&P500. במניות אצלנו, המדד החל את החודש סביב 1880 וסיים אותו סביב 1740.

בצד האג"ח, ראינו לקראת סוף החודש התייצבות, ואף עליות באגרות, זאת למרות שהבנקים המרכזיים עדיין לא סיימו את מהלך העלאות הריבית. החלק הזה הצליח לאזן קצת את התיקים.

לאור זאת, הקרן שירדה הכי הרבה בדצמבר הייתה הקרן של פסגות, עם 2.12%- כאשר הקרן של אי.בי.אי ירדה רק ב־1.07%-.

ביצועי שנת 2022

בהשוואת התשואות ל־2022, בגדול, יש שלוש קבוצות של קרנות: אלו שירדו פחות מ־8% (אי.בי.אי והראל), אלא שירדו בין 8% ל־10% (מיטב, פסגות, מור, קסם) ואלו שירדו מעל 10% (מגדל, ילין לפידות, אלטשולר שחם). ההפתעה לטובה כאן היא בקרן של אי.בי.אי, עם 5.35%- בלבד. בקרנות היורדות קיבלנו הפתעה לרעה מצד ילין לפידות עם 9.89%-. אצל אלטשולר לא הייתה הפתעה. התנהלותה, לכל אורך 2022 כמעט, הראתה שהסיכוי שלה להיות אחרונה הוא גדול במיוחד וזה אכן מה שקרה עם 10.45%-.

להשוואה נציין את הירידות בארץ (ת"א 125) עם 11.8%-, מול 19.30%- ב־S&P500 ו־33%- בנאסד”ק(!). באג”ח ראינו ירידות במדד הממשלתי ב־%9.30-(!) והמדד הקונצרני ירד פחות ממנו, עם 6.30%-, אבל די משמעותי למדד אג”ח.

השוואת ביצועי הקרנות מול קופות גמל וקרנות השתלמות

כעת נבדוק את ביצועי קרנות 30/70 מול קופות הגמל וההשתלמות, במיוחד במסלול הכללי.

קודם כל נציין שני הבדלים עקרוניים בין אחזקת הקרנות, ואחזקת קופות: הקרנות נזילות במיידי מול קופות גמל, וקרן השתלמות. בנוסף, התשואות המוצגות בקרנות הן לאחר גביית דמי הניהול, לעומת התשואה המוצגת בקופות ובהשתלמות שממנה יש להפחית את דמי הניהול. כדי לא לסבך מדיי את הקוראים, הנחתי דמי ניהול של סביב 0.7% לשנה בכלים הפנסיוניים. יש גם לציין שהמסלול הכללי יכול להכיל יותר, או פחות, מניות מאשר ה־30% בקרנות.

חודש דצמבר הביא ירידות בהיקף של 1.8%- בקופות הגמל הכלליות, מול ממוצע של ירידות בהיקף של 1.64%- בקרנות. תוסיפו את דמי הניהול של 0.08% לחודש אחד, ותקבלו הפרש של 0.24% לטובת הקרנות. אגב, מעכשיו אני מציין את התשואות של הצד הפנסיוני כולל דמי הניהול. הקופות המנייתיות עשו הרבה פחות טוב עם 3.98%-, כאשר הקופות הסולידיות של צמודות מדד, ושקליות, עשו 0.55%- ו־0.65%- בהתאמה.

בקרנות ההשתלמות, דצמבר היה גם הוא לא טוב, עם 1.81%- (במסלול הכללי) מול ה־1.64%- בקרנות. שנתית, הקופות הכלליות עשו 8.7%- מול ממוצע של 9%- בקרנות, כאשר המסלול המנייתי עשה 16.2%- מול אותם 9.0%-. קרנות ההשתלמות ירדו קצת פחות עם 8.57%- מול ה־9%- של הקרנות כאשר הסולידי ירד 5.2%- במדדי, ו־6.7%- בשקלי.

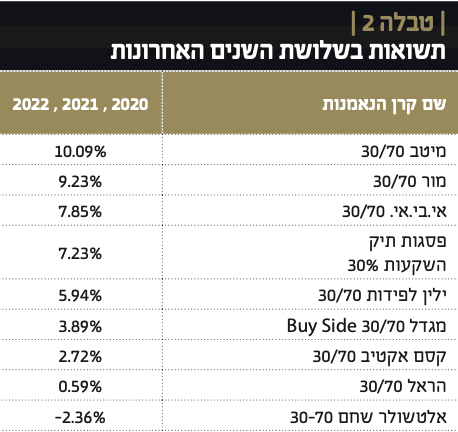

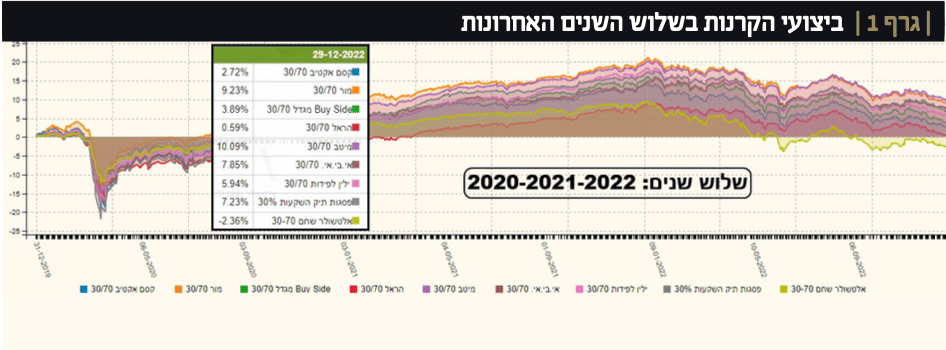

המסקנה מכל זה היא שאחזקת קרנות הנאמנות הייתה כדאית יותר ב־2022, מאשר הממוצע של קופות הגמל וקרנות ההשתלמות במסלול הכללי. אמנם רק במקצת אבל אם ניקח את עניין הנזילות, זה מוסיף לטובת הקרנות די הרבה נקודות. להשלמת התמונה, הנה תצוגה של ביצועי הקרנות לשלוש שנים, כדי לתת המחשה למה שקרה מאז התקופה שלפני הקורונה (תחילת 2020) ועד סיום שנת 2022 הן על ידי טבלה 2, והן בגרף 1.

מהתצוגה של הטווח הארוך הזו אני מבינים כמה המרווח הוא גדול בין הטובה ביותר (מיטב, עם 10.09%) והגרועה ביותר (אלטשולר עם 2.36%-). גם הקרן של הראל עם 0.59% בלבד אכזבה מאוד בטווח הזה אבל זכרו שהיא הייתה בין הטובות בחודש 2022 ובכלל בשנת 2022 כולה. לטובה נזכיר גם את הקרן של מור אשר הצליחה להביא ללקוחותיה 9.23%.

ליגת הקרנות 30/70

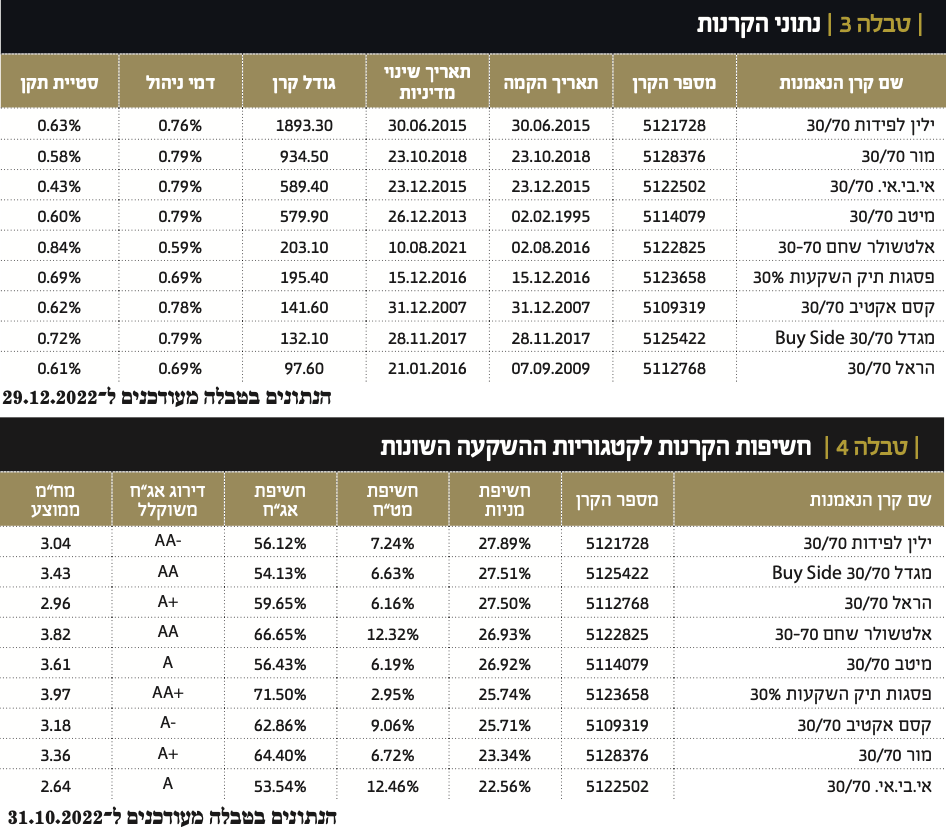

מדובר ב־9 קרנות נאמנות המנוהלות על ידי גופים גדולים ומכובדים. גופים ידועים היטב, גם בשוק הזה, וגם בשוק הפנסיוני. אנחנו עוקבים אחרי הקרנות האלו שנה וחודשיים, כך שנוכל להתייחס לשינוי חלק מהפרמטרים שלהן, ומה אלו אומרים על התפתחות השנה בהן. ונתחיל בהון המנוהל: מרווח הגדלים די רחב: מכמעט 2 מיליארד שקלים בגדולה מהן (ילין), ועד הקטנה בהן (הראל) עם כ־97 מיליוני שקלים. נציין שכל הקרנות עברו פדיונות ב־2022. כך למשל השינוי בקרן של ילין עם ירידה מ־2.2 מיליארד לכ־1.9 מיליארד.

דמי הניהול הממוצעים בקרנות עומדים על 0.75% לשנה, כאשר נציין לטובה את אלטשולר, שגובה כרגע רק 0.59%. כל הקרנות וותיקות מספיק כדי לבחון אותן בטווח הבינוני־ארוך אבל נציין שבמיטב, אלטשולר, והראל היו שינוי מדיניות מאז הקמתן. לבסוף, תנודתיות הקרנות גדלה ב־2022, וכרגע ממוצע סטיות התקן עומד על 0.57%, כשבתחילת השנה היה הרבה מתחת ל־0.5%.

חשיפת הקרנות | צמצום במניות, הגדלה באג"ח

עקב השינוי המגמתי בשווקים, מאז תחילת 2022, החשיפה המנייתית בהן קטנה (ממוצע נוכחי של 26.01%) מול תחילת 2022 (ממוצע של 27.03%). אמנם זה לא הרבה אבל היו מקרים קיצוניים מהממוצע: לדוגמא, בתחילת השנה היו באי.בי.אי עם 29.85% מניות, וסיימו את השנה עם 22.56% בלבד.

באג"ח, הממשלתי והקונצרני, תחילת 2022 הייתה עם ממוצע של 57.31%. הממוצע של סיום השנה עומד על 60.59%. כלומר, למרות שהאג"ח לא היה הגן כל כך טוב השנה, רואים שמנהלי הקרנות עדיין חשבו שכדאי להגדיל את חלקו.

בעניין המט"ח לא היו מהפכות חוץ ממקרה אחד מפתיע, אלטשולר התחיל את השנה עם 4.76% מט"ח, כאשר הוא סיים אותה עם 12.32%. מעניין.

לסיכום – האם צפויה הפתעה?

חודש דצמבר, ושנת 2022, היו אדומים עבור כולם. עבור נכסי הייחוס שהבאנו, מחו"ל ומהארץ, עבור קרנות הנאמנות 30/70, שאחריהן אנו עוקבים, וגם עבור מחזיקי הנכסים הפנסיוניים. בסה"כ, אם לוקחים בחשבון את דמי הניהול, הקרנות נתנו פייט לא רע בכלל למסלולים הכלליים, על פי הממוצעים, כאשר היו כ־4 קרנות נאמנות אשר היו טובות מהממוצע. בגדול, ההעדפה לנכסים מקומיים, מצד מנהלי הקרנות, הביאה לביצועי יתר מול מה שקרה בעולם, ולמרות שהחלק האג"חי בתיקים התנהל אחרת מהרגיל, וגרם להפסדים נוספים במקום להגן עליהם, הסה"כ בקרנות היה עדיף. נקווה ששנת 2023 תתקן את שנעשה ב־2022.

זה גם המקום להביא את דברי אודי אלוני, מנכ"ל FUNDER: “קרנות 70/30 עשויות להתגלות כהפתעת שנת 2023, בזכות התשואות הפנימיות הגבוהות שיש בהן. תשואות שלא היו בהן שנים רבות מספור. כיום, פוטנציאל התשואה בקרנות האלו כל כך גבוה, שהן עשויות להחזיר את ההפסדים של 2022, ואולי אף לעלות עליהם עד סוף השנה האזרחית הנוכחית. אבל, כמו תמיד, נדגיש שקרנות נאמנות רצוי לקנות רק לאחר התייעצות עם יועצי השקעות מקצועיים.”

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay