עיקרי הדברים

ההאטה בפעילות בישראל מעמיקה, במיוחד בתחומי הנדל"ן והטכנולוגיה.

השווקים בישראל הציגו תת ביצוע עמוק בכל האפיקים בשלושת החודשים האחרונים אשר אף החריף בשבוע שעבר. אנו ממשיכים להמליץ על חשיפת חסר לאפיקי סיכון בישראל.

לפי מדדי מנהלי הרכש, בינואר נרשם שיפור במגזר השירותים בעולם והמשך התכווצות בתעשייה.

ארה"ב עוד רחוקה מהמיתון. מופיעים סימני התייצבות בתחום הנדל"ן. הצריכה הפרטית יציבה. העסקים הבינוניים צופים המשך צמיחה גבוהה.

הרבה פחות בנקים מרכזיים בעולם העלו ריבית בינואר וגם קצב העליות ירד.

ה-FED צפוי להעלות ריבית השבוע ב-0.25%, יתכן בפעם האחרונה. ה-ECB צפוי להעלות ב-0.5% ולא בפעם האחרונה.

מתגברים ביקושים לאג"ח האמריקאיות.

ישראל

היחלשות בפעילות המשק משתקפת בנתונים

סימני האטה בפעילות המשק הישראלי ממשיכים להצטבר:

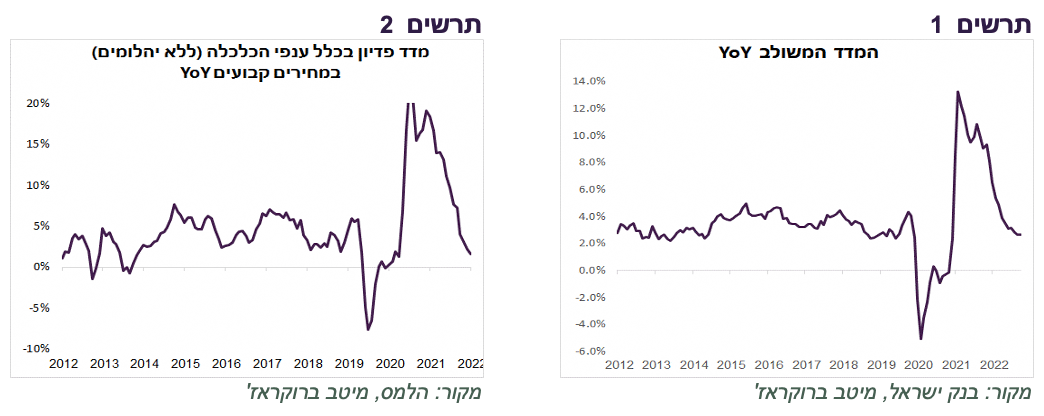

קצב הגידול השנתי של המדד המשולב של בנק ישראל יורד תוך עלייה חודשית מזערית שלו בחודשיים האחרונים (תרשים 1).

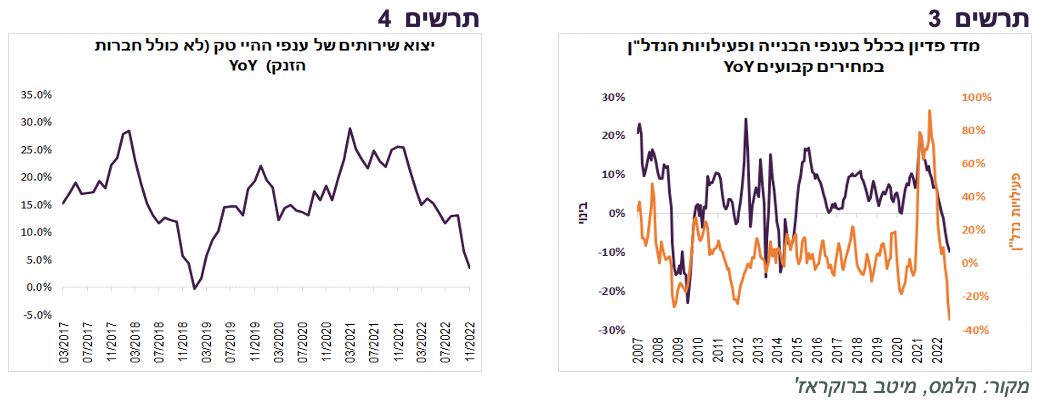

קצב הגידול של אחד המרכיבים המרכזיים של המדד המשולב, מדד הפדיון בכלל ענפי המשק במחירים קבועים, ירד לרמה הנמוכה מאז 2014 (תרשים 2).

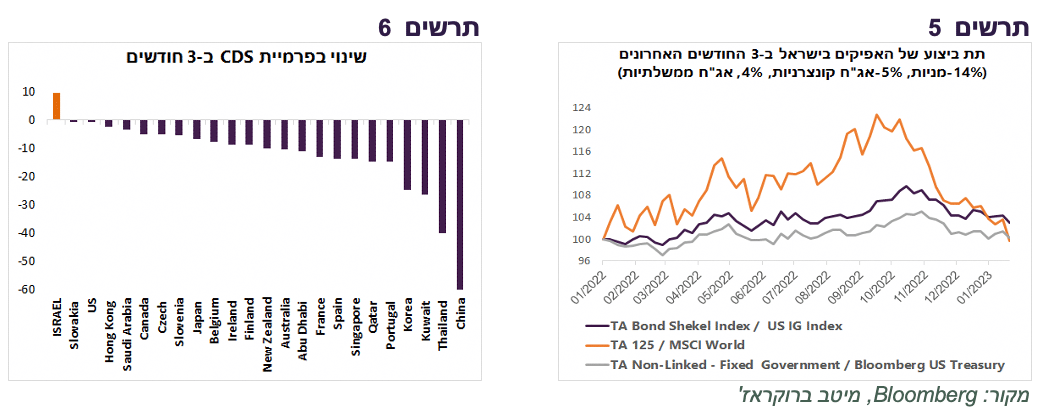

במיוחד ירד קצב הגידול בפדיון בענף הבנייה לקצב הנמוך ביותר מאז 2014. בענף פעילויות הנדל"ן הירידה הייתה אף חדה יותר מאשר בשיא המשבר בשנים 2008-2009 (תרשים 3). נתונים אלה ממחישים את עומק המשבר בענף.

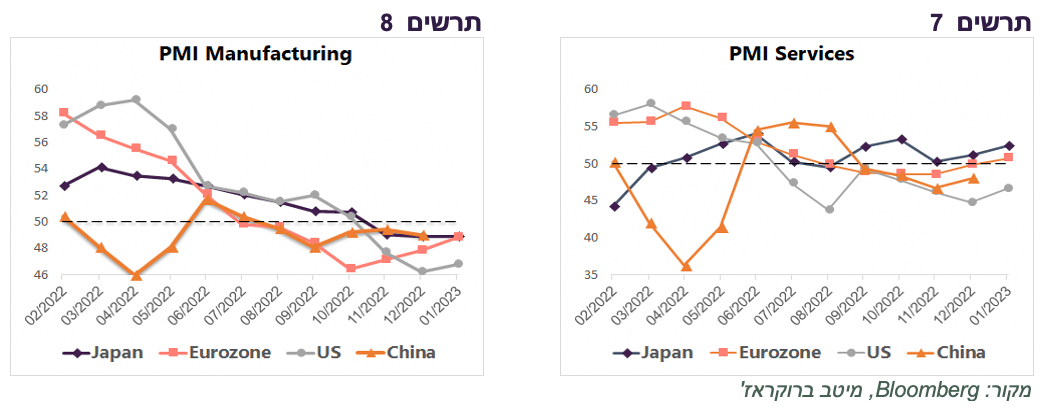

עוד ענף שבולט בחולשתו ונמצא בכותרות הוא ענף הטכנולוגיה. קצב הגידול של יצוא שירותי ענפי ההיי טק יורד במהירות בחודשים האחרונים (תרשים 4).

גם ללא הסיכונים הפוליטיים, השוק הישראלי צפוי להיות נחות

השבוע האחרון התאפיין בתת ביצוע עמוק של אפיקי ההשקעה בישראל ביחס למקביליהם בעולם. מגמה זו לא חדשה, אלא פשוט החריפה לאחרונה:

בשלושת החודשים האחרונים מדד ת"א 125 השיג תשואה נמוכה בכ-16% לעומת MSCI World. מדד אג"ח ממשלתי שקלי השיג כ-4% פחות ממדד אג"ח ממשלת ארה"ב (תרשים 5).

פרמיית הסיכון של ישראל CDS ל-10 שנים עלתה ב-3 חודשים בכ-10 נ.ב., כאשר בכל המדינות בעלות רמת סיכון דומה לישראל הפרמיה דווקא ירדה בתקופה זו (תרשים 6).

בתגובה לעלייה של כ-4.4% במדד S&P 500 בשבוע שעבר, השקל היה אמור להתחזק בכ-1.8% בהתאם לקשר הרגיל ביניהם בשנה האחרונה. במקום זה, השקל נחלש כמעט ב-1%.

ההתפתחויות בשווקים בשבוע האחרון קשורים להתפתחויות בזירה הפוליטית-ביטחונית. אולם, לגבי האפיק המנייתי אנו ממשיכים להמליץ על חשיפת חסר לישראל גם בלי קשר לאירועים הפוליטיים, אלא בגלל שני הסיכונים הכלכליים שעמדו בבסיס ההמלצה שלנו בתחזית השנתית ובסקירות שפרסמנו לאחרונה:

חשיפה מוגברת של המשק הישראלי לתחום הטכנולוגיה שנפגע באופן מיוחד במחזור העסקים הנוכחי.

גידול חד וחריג באשראי לעסקים (בעיקר באשראי הבנקאי) ובאשראי למשקי הבית שהיה בשנתיים האחרונות. על רקע ההאטה בפעילות הכלכלית תוך עליית ריבית, גידול זה מגביר סיכון לפגיעה משמעותית יותר בפעילות, מה שאמור לבוא לידי ביטוי בביצועים של האפיקים המקומיים.

גם תת ביצוע עמוק באפיק האג"ח הממשלתיות בשבוע שעבר (תשואת האג"ח הממשלתית ל-10 שנים בישראל עלתה בכ-0.2% ללא עלייה מקבילה בתשואה האמריקאית) קשור בחלקו לחששות מפני ההתפתחויות הפוליטיות. אולם, כפי שהצגנו בסקירה לפני שבוע, גם הנסיבות הכלכליות הצדיקו המלצה לקיצור מח"מ התיק.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפת חסר למניות בישראל, חשיפה שמרנית לאג"ח הקונצרניות ומח"מ בינוני באג"ח הממשלתיות.

עולם

מדדי מנהלי הרכש - התייצבות בתחום התעשייה, שיפור בשירותים

מדדי מנהלי הרכש המוקדמים לחודש ינואר בעולם מראים שפעילות התעשייה ממשיכה להתכווץ (המדד נמצא מתחת ל-50) בכל האזורים העיקריים (תרשים 8). נציין רק שבאירופה המדד עלה כבשלושת החודשים האחרונים. גם בארה"ב חלה עלייה קלה במדד בחודש ינואר. בתחום השירותים ניכר שיפור בארה"ב, באירופה וביפן, כאשר באירופה וביפן המדדים כבר עלו מעל הרמה של 50 (תרשים 7).

המשק האמריקאי לא במיתון ולא בטוח שיגיע לשם

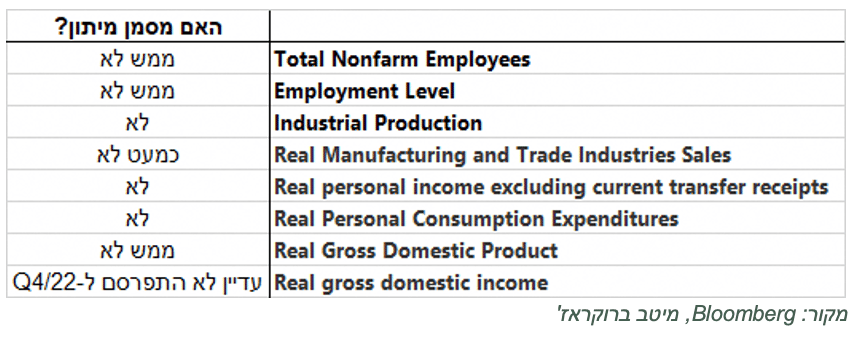

אף קריטריון שמשמש את הוועדה המקצועית של הכלכלנים בארה"ב להגדרת מצבו של המשק במחזור הכלכלי לא עונה בשלב זה להגדרה של מיתון, כפי שניתן לראות בטבלה מטה:

לא רק שהכלכלה האמריקאית לא במיתון, כמה אינדיקאטורים אף מראים שההיחלשות שלהם מתייצבת:

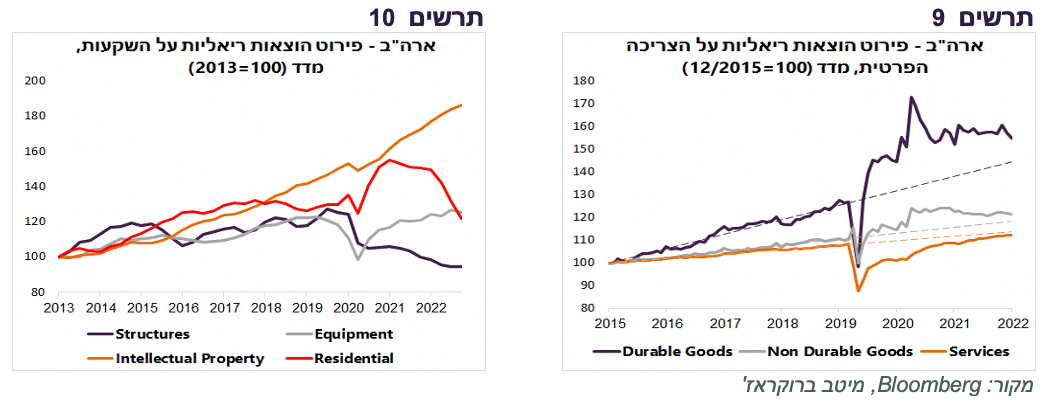

תרומתה לצמיחה של הצריכה הפרטית הייתה דומה ברבעון הרביעי לשני הרבעונים הקודמים וגם די דומה לתרומה שלה שהייתה לפני המגפה. הרכב הצריכה הפרטית ממשיך להיות מוטה למוצרים. למרות שצריכת המוצרים ברבעון הרביעי הייתה נמוכה מאשר ברבעון מקביל בשנה שעברה, היא עדיין גבוהה יותר ממה שהיה צפוי אילו נמשכה המגמה שהייתה לפני הקורונה, במיוחד במוצרי בני קיימא (תרשים 9). אם צריכת המוצרים נועדה לחזור בסופו של דבר למגמה ארוכת הטווח, החולשה בה תמשך ללא קשר למחזור העסקים.

צריכת השירותים המשיכה לצמוח בקצב יחסית גבוה וכמעט סגרה את הפער אל מול המגמה.

משקולת רצינית על הצמיחה במשק מהוות ההשקעות בנכסים קבועים (השקעות ללא המלאים שתרמו כמעט 1.5% לצמיחה הכללית). גם בהשקעות בנכסים קבועים יש השפעה ניכרת של השינויים שקרו בתקופת המגפה. ההשקעות במבנים שלא למגורים ירדו מאוד מאז תחילת המגפה (תרשים 10). הסיבה לכך קשורה ככל הנראה לירידה בבניית משרדים בגלל עבודה מהבית. יחד עם זאת, צריכים לציין שההוצאות לבניית משרדים כבר עברו את התחתית והתחילו לגדול. כנ"ל בהשקעות בבניית בתי המלון. ההוצאות על בניית מפעלים ומרכזים מסחריים ממשיכות לגדול בקצב יחסית גבוה.

ההשקעות בקניין רוחני ובציוד בסה"כ ממשיכות לצמוח.

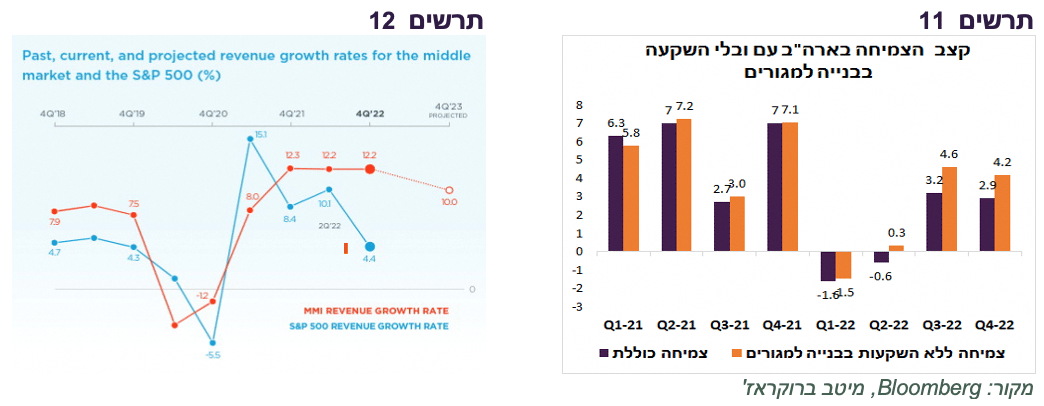

תחום הנדל"ן למגורים מראה סימני התייצבות - ההשקעות בבנייה למגורים היו הגורם המשמעותי מאוד שגרע מהצמיחה הכללית ברבעון הרביעי כ-1.3% לאחר תרומה שלילית של כ-1.4% ברבעון השלישי. בלעדיהם, התמ"ג היה צומח בקצב גבוה מ-4% בשני הרבעונים האחרונים (תרשים 11). צריכים לציין שמכירות הבתים החדשים די התייצבו בחצי השנה האחרונה. מכירות הבתים יד שנייה (Pending Homes) עלו בדצמבר אחרי רצף ירידות ממושך. כמות הבקשות למשכנתאות לרכישת דירה עלתה בינואר לאחר שריבית על המשכנתא ל-30 שנה ירדה ב-1% לכ-6%.

השפעה שלילית על הצמיחה מגיעה מחוץ לארה"ב. תרומתו של היצוא נטו ירדה ברבעון הרביעי לכ-0.6% לאחר 2.9% ברבעון השלישי ו-1.2% בשני.

עוד נתון שמעלה ספק בכך שהמשק האמריקאי גולש למיתון סיפק הסקר השנתי של העסקים הבינוניים. העסקים צמחו בשנת 2022 בקצב גבוה דו-ספרתי והם צופים המשך גידול אגרסיבי (לשון ההודעה) גם ב-2023 (תרשים 12).

הסנטימנט הצרכני בסקר של אוניברסיטת מישיגן מראה סימני התייצבות ואף שיפור בחודשים האחרונים.

שורה תחתונה: ההיחלשות בפעילות בארה"ב איטית ובחלק מהתחומים אף מתייצבת. לפיכך, למגמה חיובית בשוק המניות יש במה להיאחז בנתונים הכלכליים.

הבנקים המרכזיים מורידים הילוך

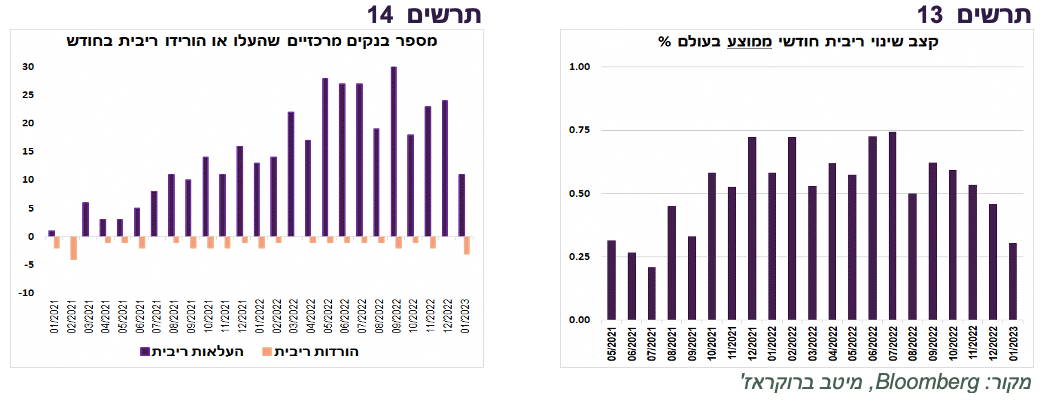

סיכום פעילות הבנקים המרכזיים בעולם בחודש ינואר מראה שרק 11 מכלל הבנקים העלו ריבית לעומת כ-25 בממוצע בארבעת החודשים האחרונים (תרשים 14). לא רק מספר הבנקים שמעלים ריבית ירד, אלא גם קצב העלייה החודשי התמתן מ-0.5%-0.75% לכ-0.25% בממוצע (תרשים 13). כל זה מצביע שמחזור עליות הריבית מתקרב לסיום.

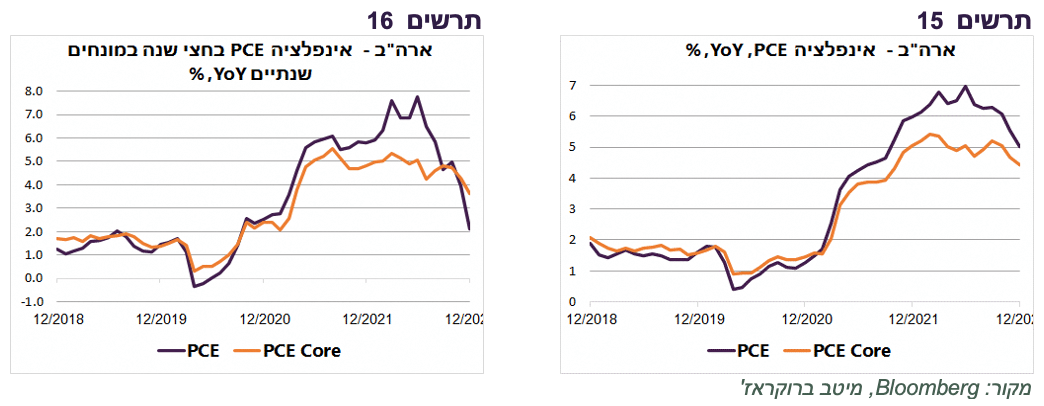

כמעט כל הכלכלנים בסקר של בלומברג צופים שה-FED יעלה השבוע ריבית ב-0.25%. גם החוזים בשוק מעריכים כך. הנתונים האחרונים תמכו בעליית ריבית מתונה יותר. קצב האינפלציה PCE המשיך לרדת, כולל מדד הליבה (תרשים 15). קצב האינפלציה השנתי על סמך המדדים בחצי השנה האחרונה ירד כבר ל-2% כאשר מדד הליבה PCE Core ירד ל-3.5% (תרשים 16). גם ציפיות האינפלציה של הצרכנים בסקר של אוניברסיטת מישיגן המשיכו לרדת. להערכתנו, בסיכוי גבוה השבוע תהיה עליית ריבת האחרונה בארה"ב במחזור הנוכחי.

לגבי החלטת ה-ECB יש קונצנזוס כמעט מוחלט שהריבית עומדת לעלות השבוע ב-0.5% ל-2.5%. אנו מעריכים שהיעד הסופי של עליית הריבית יהיה גבוה יותר מהתחזית בשווקים לעלייה ל-3.3%.

שורה תחתונה: אנו מעריכים שה-FED יעלה ריבית ב-0.25% השבוע. בסיכוי לא נמוך זאת תהיה העלייה האחרונה. ה-ECB יעלה ב-0.5% ולא בפעם האחרונה.

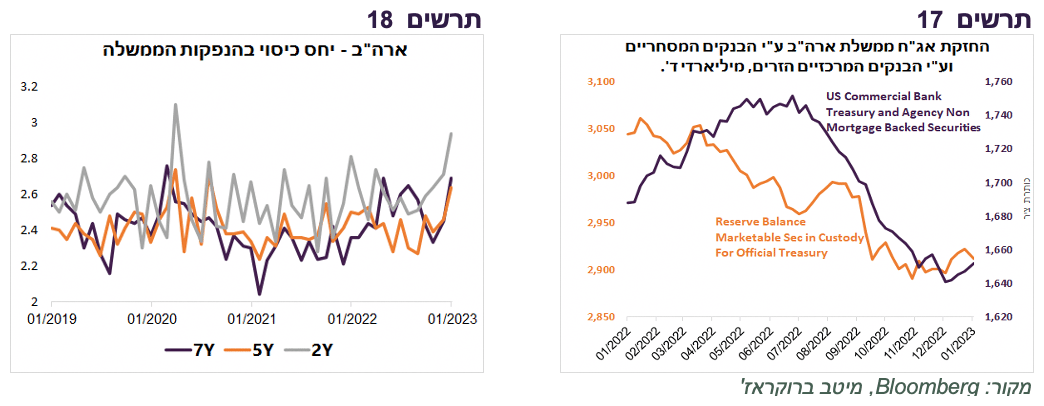

מתגברים ביקושים לאג"ח האמריקאיות

מתגברים ביקושים בשוק האג"ח הממשלתיות בארה"ב. ההנפקות ל-5,2 ו-7 שנים בשבוע שעבר הסתיימו עם יחסי כיסוי הגבוהים ביותר בשנתיים האחרונות (תרשים 18). השתתפות המשקיעים (Indirect Bidders) הייתה גבוהה מאוד, כאשר בהנפקה ל-5 שנים חלקם של המשקיעים היה הגבוה ביותר היסטורית.

ניתן לזהות שהבנקים המסחריים שמכרו אג"ח ממשלתיות במשך כל המחצית השנייה של 2022 הפסיקו למכור ואף חזרו לקנות. גם מכירות הבנקים המרכזיים מהעולם נעצרו ואחזקתם אף עלתה במעט לאחרונה (תרשים 17).

נציין גם שפוזיציית לונג בחוזים על האג"ח ל-10 שנים של מנהלי השקעות עומדת ברמה הגבוהה ביותר מאז 2018.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay