השווקים מושפעים מהלך הרוח בקרב המשקיעים, ומבחינתם זה מהווה אירוע שכרוך באי-ודאות, בלי קשר לעמדתם ביחס לרפורמה. נתוני השוק עדיין לא משקפים עלייה מובהקת בסיכון המשק.

אנו נוטים להעלות את תחזית האינפלציה השנתית שלנו, זאת לאור נתונים טובים בעולם, שמגבירים את הסיכוי ליבוא של אינפלציה מהעולם, וגם שוק עבודה הדוק בישראל שיתבטא בהסכמי שכר שעומדים על הפרק.

אנו מעריכים שסביבת האינפלציה תתמתן במחצית השנייה של השנה, אך הפחתות הריבית ידחו לשנת 2024.

ריבית בגובה של כ- 4% יכולה להישאר עמנו לאורך תקופה ארוכה.

ישראל

מתיחות בשווקים סביב השינויים המוצעים במערכת המשפט. השווקים מושפעים מהלך הרוח בקרב המשקיעים, ומבחינתם זה מהווה אירוע שכרוך באי-ודאות, בלי קשר לעמדתם ביחס לרפורמה. נתוני השוק עדיין לא משקפים עלייה מובהקת בסיכון המשק: ה- CDS של ישראל עלה בכעשר נקודות בסיס, אולם מדובר עדיין ברמות נמוכות מאוד, וזה בגדר התנודתיות של הסדרה. מדדי המניות בישראל נמצאים בביצועי חסר ביחס לעולם מתחילת השנה, אולם גם במקרה זה יתכן שזה קשור לענפים המרכיבים את המדדים השונים. גם סטיית התקן של שער החליפין של השקל לא נמצאת ברמה חריגה ביחס לחודשים האחרונים.

יש עוד עליות מחירים בקנה שישפיעו על מדדי המחירים בחצי השנה הקרובה. מחירי החשמל עלו בחודש ינואר וכנראה ירדו חלקית בחודש פברואר. גם במחירי המזון צפויות התייקרויות (מחירי הביצים עלו בשיעור חד של 16%) ובהמשך יעלו כנראה גם מחירי מוצרי החלב שבפיקוח. בעוד שבישראל מחירי המזון עלו בשנה האחרונה בשיעור של 4.9%, באירופה הם עלו ב- 14% ובארה"ב בכ-12%, ואנו מעריכים שחלק מהפער הזה יצטמצם בחודשים הקרובים. מחירי שכר-דירה צפויים אף הם להמשיך לעלות בקצב מהיר ביחס לעונתיות בחודשים הקרובים, בין השאר על רקע עדכון גובה הפטור ממס על תקבולי שכר-דירה, שנכנס לתוקפו בתחילת השנה. משרד האוצר בלם את עליית מחיר הדלק בחודש פברואר, תוך הפחתה של 33 אגורות במס הבלו על ליטר דלק. היכולת של האוצר להמשיך בצעדים כאלו היא מוגבלת, לאור היעדר תקציב מאושר, וגם לאחר אישור התקציב נראה שעליית הגירעון התקציבי תגביל את היכולת הזו. בטווח הארוך יותר האינפלציה תהיה תלויה בעיקר בתגובת שוק העבודה ובייחוד בהסכמי השכר שיתגבשו. אנו נוטים להעלות את תחזית האינפלציה השנתית שלנו, זאת לאור נתונים טובים בעולם, שמגבירים את הסיכוי ליבוא של אינפלציה מהעולם, וגם שוק עבודה הדוק בישראל שיתבטא בהסכמי שכר שעומדים על הפרק. אנו מעריכים עתה שהאינפלציה השנה תהיה גבוהה מ- 2.6% (התחזית האחרונה שפרסמנו). עדכון יפורסם באמצע החודש.

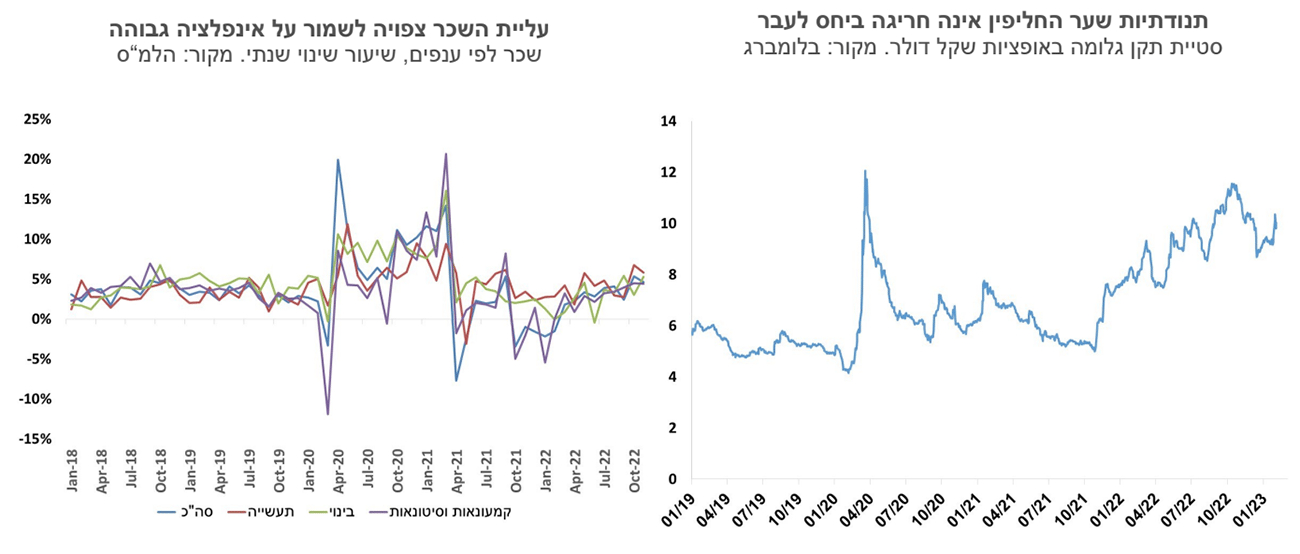

השכר הממוצע במשק היה גבוה בחודש נובמבר 2022 ב- 4.6% לעומת החודש המקביל אשתקד. בענפים כמו תעשייה, בינוי, מידע ותקשורת, עליית השכר גבוהה בהרבה. אם בוחנים את עליות השכר בארבעת החודשים האחרונים ניתן לזהות עלייה חדה בתחומי השירותים כמו מסחר סיטונאי וקמעונאי ותיקון כלי רכב, שירותי תחבורה, אחסנה, דואר ובלדרות. עליות השכר האלו "מתדלקות" את האינפלציה בעיקר בתחומי השירותים, והן צפויות להותיר את האינפלציה ברמה שקרובה לגבול העליון של היעד.

הבנקים המרכזיים בארה"ב ובאירופה העלו את הריביות, ובנק ישראל צפוי להצטרף אליהם בהחלטה ב- 20 לחודש. הריבית צפויה לעלות בהחלטה זו לרמה של 4.0%, ואם מדדי המחירים של החודשים הקרובים יהיו גבוהים יתכן שנראה גם עליית ריבית בהחלטה שאחריה לרמה של 4.25%. אנו מעריכים שנראה את סביבת האינפלציה מתמתנת במחצית השנייה של השנה, אך הפחתות הריבית ידחו לשנת 2024. אנו סבורים שהבנקים המרכזיים יתנו משקל גדול לגובה הריבית הריאלית הגלומה בריביות הבנקים המרכזיים, אך משקל מסוים יינתן גם לנתוני האינפלציה בפועל. בישראל לדוגמא, אנו רואים שהציפיות לאינפלציה נמצאות בתחום היעד לאורך כל העקום והן די יציבות ברמה של כ- 2.6% לשנה. בריבית של 4% מדובר על ריבית ריאלית של כ- 1.4%, שנחשבת כמרסנת ביחס למה שהורגלנו בעשור האחרון, אך לא גבוהה במיוחד ביחס לסיכוני האינפלציה שקיימים כרגע. ריבית בגובה של כ- 4% יכולה לכן להישאר עמנו לאורך תקופה ארוכה יחסית.

גלובלי

אולי הספדנו את הכלכלה העולמית מוקדם מדי?

אולי הספדנו את הכלכלה העולמית מוקדם מדי? קרן המטבע הבינלאומית עדכנה את תחזיות הצמיחה והפעם כלפי מעלה. העדכון הוא אולי לא דרמטי ברוב האזורים, והוא עדיין מניח האטה ברבעונים הקרובים, אבל קשה כבר לקרוא לזה מיתון. אפילו באירופה הצמיחה השנה צפויה להיות חיובית ברמה של 0.7%, בהשפעת ירידה חדה במחירי האנרגיה. כלכלה עולמית שצומחת בקצב של 2.9% מתרחקת מהגדרת מיתון, ויהיו לכך השלכות גם על תוואי ירידת האינפלציה ומדיניות הבנקים המרכזיים. דוח התעסוקה בארה"ב שפורסם ביום שישי האחרון מחזק את דעת כלכלני קרן המטבע – הביקוש לעובדים גבוה, וגם השכר עולה בקצב מהיר. המשקיעים שאבו אולי אופטימיות מירידת האינפלציה באירופה, אך גם שם הנתונים ניתנים לפרשנות, ואפשר לזהות רכיבים מדאיגים שעשויים להותיר את האינפלציה גבוהה. השווקים נותנים קרדיט נמוך לבנקים המרכזיים וסומכים על זה שהאטה בפעילות ובאינפלציה יביאו לתפנית במדיניות המוניטרית. אפשר לומר שהבנקים המרכזיים זכו בקרדיט הנמוך הזה ביושר, לאור אי הזיהוי בזמן של התפרצות האינפלציה, אבל הנחישות שלהם לרסן את האינפלציה נראית גבוהה, וזה אומר ריבית גבוהה לאורך זמן.

מרבית מדדי המניות המשיכו בשבוע החולף בתהליך הראלי המאפיין אותם מתחילת השנה. בארה"ב, מדד הנאסד"ק רשם עלייה של 3.3% והשלים עלייה של כ- 15% מתחילת השנה. עליית המדד בשבוע שחלף הושפעה בין היתר מעלייה חדה של 23% במחיר מניית META, לאחר פרסום תוצאותיה הרבעוניות. עם זאת, דיווחי חברות ,Apple ,Alphabet ו- Amazon התקבלו באכזבה מסוימת בשווקים. מדד ה- S&P500 עלה בשבוע שעבר ב- 1.6% והשלים עלייה של כ- 8% מתחילת השנה. באירופה, מדד היורוסטוקס 50 עלה ב- 1.9% ובכך השלים עלייה של כ- 15% מתחילת השנה. מדד ה- FTSE100 עלה ב- 1.8% והגיע לרמת שיא של כל הזמנים. בבורסות באסיה, הביצועים לא היו אחידים: בזמן שמדד המניות בטייוואן עלה ב- 4.5% ובהודו נרשמה עלייה של 2%, מדדי המניות בסין ובהונג קונג ירדו ב- 1% וב- 4.5% בהתאמה. מתחילת השנה, מדדי המניות בדרום קוריאה ובטיוואן עלו ב- 10%. בשוקי הסחורות, מחיר חבית נפט מסוג ברנט ירד בשבוע שחלף בכ- 7.5% לרמה של 80 דולר לחבית, ומחיר הגז הטבעי בארה"ב ירד בחדות בכ- 23%.

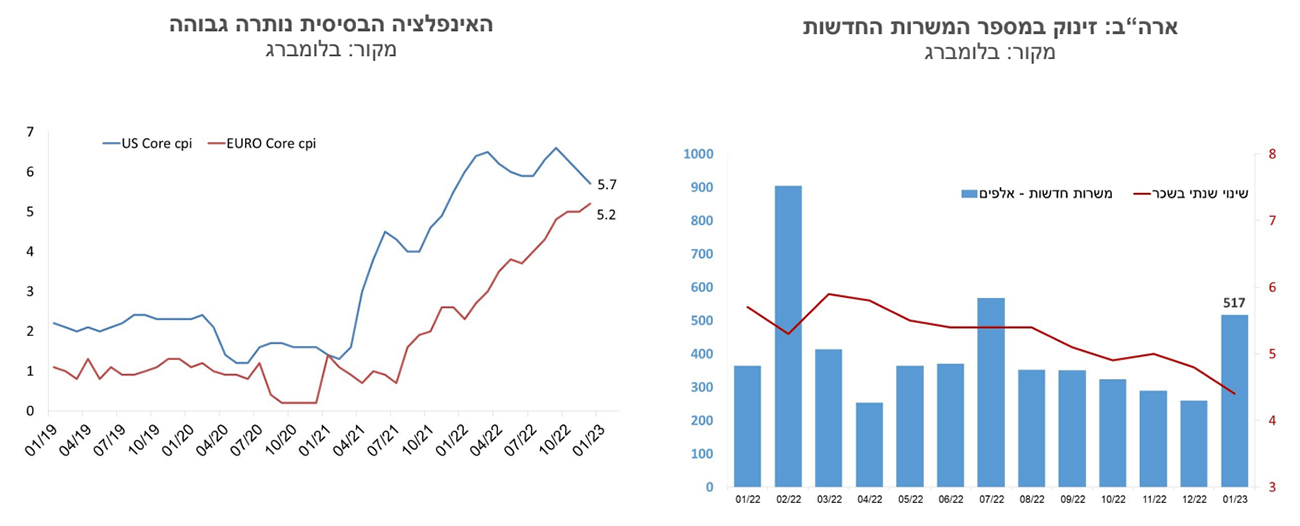

נתונים מפתיעים משוק העבודה בארה"ב. בחודש ינואר נוספו למשק האמריקני 517 אלף משרות חדשות, תוספת חדה לעומת תחזית של 188 אלף משרות בלבד, והגבוהה ביותר בששת החודשים האחרונים. שיעור האבטלה ירד לרמה נמוכה של 3.4% ושיעור ההשתתפות עלה מעט ל-62.4%. הדרישות השבועיות החדשות לדמי אבטלה ירדה לרמה הנמוכה בתשעת החודשים האחרונים. העלייה בשכר לשעת עבודה הייתה בדומה לציפיות, 0.3%, וב-12 החודשים האחרונים עליית השכר התמתנה ל- 4.4%. גם מדד עלות העבודה, ECI (Employment Cost Index), עלה במתינות יחסית (1%) ברבעון האחרון של 2022. שוק העבודה בארה"ב עדיין מאוד הדוק ועליית השכר עדיין לא תואמת אינפלציה של 2% אליה חותר הפד.

חדשות טובות גם ממדד מנהלי הרכש של ענפי השירותים, אך אמון הצרכנים שב לרדת. על פי מדד ה- ISM, נרשמה עלייה חדה ומפתיעה החודש מ- 49.2 נקודות בדצמבר ל- 55.2 נקודות בינואר. בעקבות חציית רמת ה- 50 נקודות, המדד מצביע על חזרה להתרחבות בענפי השירותים. עלייה מרשימה נרשמה ברכיב ההזמנות החדשות, מ- 45.2 נקודות בדצמבר ל- 60.4 נקודות בינואר. מדד אמון הצרכנים של הקונפרנס בורד ירד בחודש ינואר בניגוד לציפיות, בשל ירידה במדד הציפיות.

מחירי הדיור בארה"ב מוסיפים לרדת. מדד קייס שילר למחירי הבתים ב-20 הערים הגדולות בארה"ב ירד בנובמבר ב-0.54% והשלים ירידה של כ-5.0% בחמשת החודשים האחרונים. העלייה השנתית במחירי הדיור התמתנה לכ-6.8%, לאחר שכבר עמדה על כ-20% במחצית שנת 2022.

תנודתיות גבוהה בתשואות האג"ח בארה"ב. החלטת הפד להעלות את הריבית ב-0.25% לרמה של 4.75%, ופרשנות של חלק מהאנליסטים שראו בדברי היו"ר אפשרות שבנסיבות מסוימות העלאות הריבית הגיעו לסיומן (אף שהוא ציין במפורש שהתהליך עדיין נמשך) הביאו לירידה בתשואה על אג"ח ממשלת ארה"ב לעשר שנים ל- 3.33% במהלך המסחר ביום חמישי. מנגד, נתוני דוח התעסוקה לחודש ינואר שהצביעו על שוק עבודה הדוק והנתונים המפתיעים של מדד מנהלי הרכש למגזר השירותים הגבירו את הערכות המשקיעים שאין סימנים ברורים להאטה ושהעלאות הריבית ע"י הפד צפויות להימשך. על הרקע הזה, התשואה לעשר שנים עלתה ביום שישי ל- 3.53%. על פי החוזים העתידיים לריבית הפד, קיימת הסתברות של 83% להעלאת ריבית נוספת של 0.25% ב- 22 במרץ, לריבית של 5%, וההסתברות להעלאה נוספת ל- 5.25% ב- 3 באפריל מוערכת ב- 50%.

אירופה: הבנק המרכזי האירופי העלה את ריבית גוש האירו בחצי אחוז ל- 2.50% ואותת על העלאה בשיעור דומה בחודש מרץ. חרף זאת, התשואות לפדיון על אג"ח ממשלתיות רשמו ירידות מתוך ציפייה להפחתת הריבית לקראת סוף השנה. התשואה על אג"ח גרמניה ירדה לכיוון ה- 2%, וירידת תשואות נרשמה גם בצרפת ובמדינות אחרות. הנתונים האחרונים מצביעים על התמתנות האינפלציה בגוש האירו לשיעור שנתי של 8.5% בינואר בהשוואה ל- 9.2% בדצמבר. אולם, רכיב ליבת האינפלציה, שאינו כולל שינויים במחירי המזון והאנרגיה, נותר ללא שינוי בקצב שנתי של 5.2%. נתוני הצמיחה של גוש האירו מצביעים, במפתיע, על צמיחה של 0.3% ברמה שנתית ברבע האחרון של 2022, כאשר הצמיחה בסיכום שנת 2022 הסתכמה בשיעור גבוה של 3.6%.

באנגליה, הבנק המרכזי העלה את הריבית כצפוי ב- 0.5% ל- 4% והתשואה לפדיון על אג"ח לעשר שנים התקרבה ל- 3% לשנה. תחזיות הבנק המרכזי מצביעות על התמתנות בשיעור האינפלציה בחודשים הקרובים, ושיעור זה חזוי להגיע ל- 3% ברבע הראשון של 2024. על פי התחזית האחרונה של קרן המטבע הבינלאומית, צפוי מיתון השנה באנגליה, והתמ"ג צפוי לרדת חצי אחוז.

סין: עלייה של מדדי מנהלי הרכש הרשמיים לרמה המצביעה על התרחבות בפעילות. מדד מנהלי הרכש של ענפי התעשייה עלה מ- 47 נקודות בדצמבר ל- 50.1 נקודות בינואר, והדבר מצביע על חזרה להתרחבות בפעילות לראשונה מספטמבר 2022. העלייה במדד מנהלי הרכש נרשמה בין היתר על רקע מדיניות ההקלות בסגרים. המדד המתייחס לענפים הלא תעשייתיים עלה מ- 41.6 נקודות ל- 54.4 נקודות, הרמה הגבוהה מיוני האחרון. במקביל, מדד מנהלי הרכש של התעשייה ע"י חברת Caixin הצביע עדיין על רמה נמוכה מ- 50 נקודות, כאשר חלה נסיגה ברכיבי ההזמנות החדשות והיצוא. עם זאת, המדד לענפי השירותים עלה לרמת 52.9 הנקודות, מעל לצפוי. קרן המטבע הבינלאומית העלתה את תחזית הצמיחה לסין השנה ל- 5.2% לעומת התחזית הקודמת מאוקטובר שעמדה על 4.4% בלבד. התחזית ל- 2024 נותרה ללא שינוי ברמה של 4.5%. בשוק הדיור נמשך חוסר היציבות. המכירות של בתים חדשים ירדו ב-48.6% בינואר. זאת, חרף ההקלות שניתנו ללווים חדשים במשכנתאות.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay