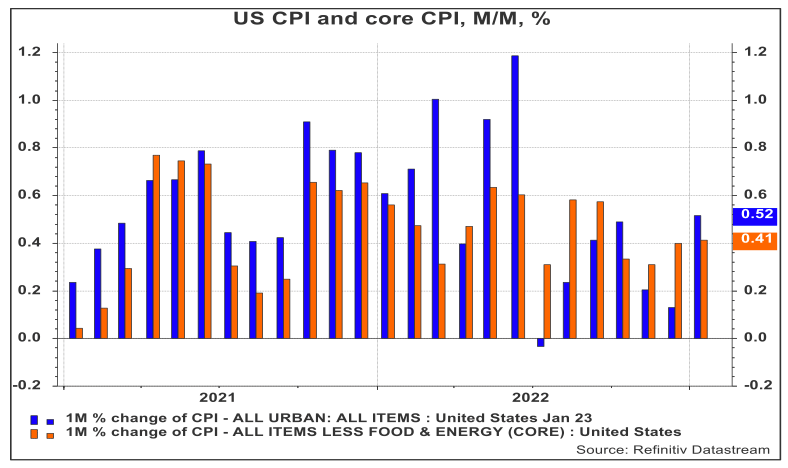

העלייה של 0.5% במדד המחירים לצרכן בינואר הייתה על פי חציון הקונצנזוס, אך מעט יותר גבוהה מאשר תחזית לאומי (0.4%). שיעורי העלייה השנתי של מדד הליבה ומדד המחירים לצרכן ירדו ב-0.1% בלבד בינואר, ל-6.4% ו-5.6% בהתאמה. עליית המדד הכולל הושפעה מעלייה של 2.0% במחירי האנרגיה. מחירי הליבה עלו בשיעור של 0.4%, בהתאם לקונצנזוס, אך גבוה במעט מתחזית לאומי (0.3%).

כאמור, שיעור העלייה השנתי של מחירי הליבה ירד ל-5.6% מ-5.7% בדצמבר ושיא של 6.6% בספטמבר. במהלך ארבעת החודשים האחרונים (אוקטובר-ינואר) העליות ברכיב הליבה של מדד המחירים לצרכן היו של 0.36% בממוצע לחודש, המהווה ירידה לעומת קצב ממוצע של 0.54% בתקופה של אוקטובר 2021 - ספטמבר 2022).

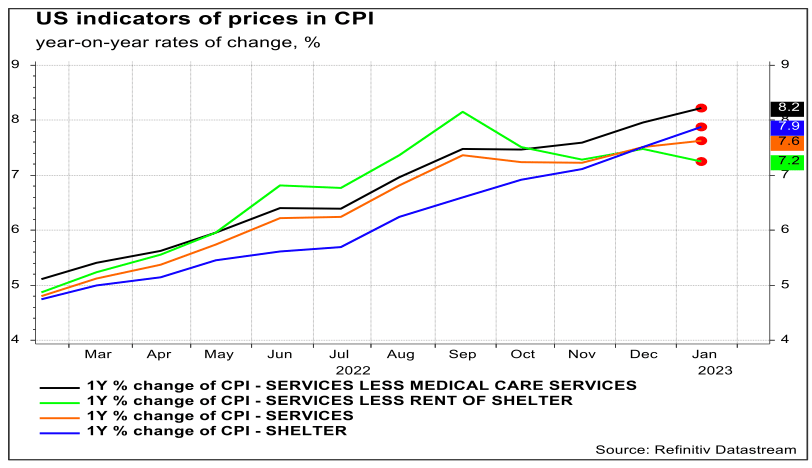

מחירי המכוניות המשומשות, שהובילו את האינפלציה מעלה בתחילת גל האינפלציה, ירדו זה החודש החמישי ברציפות והנתונים מצביעים על ירידה בולטת נוספת בפברואר. עם זאת, בחודשים האחרונים מחירי מוצרי הליבה עלו בינואר על רקע עליות במחירי ביגוד, מוצרי טיפול רפואי, ריהוט ציוד ביתי, וסחורות אחרות. בצד השירותים, רכיב שירותי הדיור שבבעלות דיירים (שכר הדירה המקביל של הבעלים) הואט מעלייה של 0.79% בדצמבר לעלייה של 0.67% בינואר - עדיין גבוה מאוד, אך מצוי בהאטה. דמי השכירות עלו ב-0.36% בינואר לאחר עלייה של 0.39% בדצמבר. מחירי הטיסות והטיפולים הרפואיים ירדו, אבל לינה מחוץ לבית, שירותי פנאי ושירותי הסעות ללא טיסות עלו.

על סמך הנתונים ממדד המחירים לצרכן של היום, נראה כי מחירי ה-PCE, שיתפרסמו ב-24/2/2023, עלו ב-0.5-0.6% בינואר, ומחירי הליבה של ה- PCE עלו ב-0.5%. שיעור העלייה השנתי של ה- PCE של חודש ינואר צפוי להיות כ-5.2% וברכיב הליבה צפויה עלייה בשיעור של 4.5% - כמעט ללא שינוי מחודש דצמבר וירידה משיא של 5.4% בפברואר בשנה שעברה.

האינפלציה צפויה להאט עוד בחודשים הקרובים, אך בהדרגה ובאיטיות, וזאת תוך תנודתיות במהלך החודשים הבאים. הפד צפוי להמשיך ולהעלות את הריבית בחודשים הקרובים בכ-50-75 נ"ב נוספות.

ד״ר גיל מיכאל בפמן, צילום: אורן דאי

ד״ר גיל מיכאל בפמן, צילום: אורן דאי