בתחילת החודש הפדרל ריזרב העלה את הריבית בפעם השמינית, אך הזהיר שעדיין יש צורך בהעלאות ריבית כדי לשמור על האינפלציה בשליטה. אך בכל זאת, ראינו התמתנות בשיעור ההעלאה ל-ב0.25%.

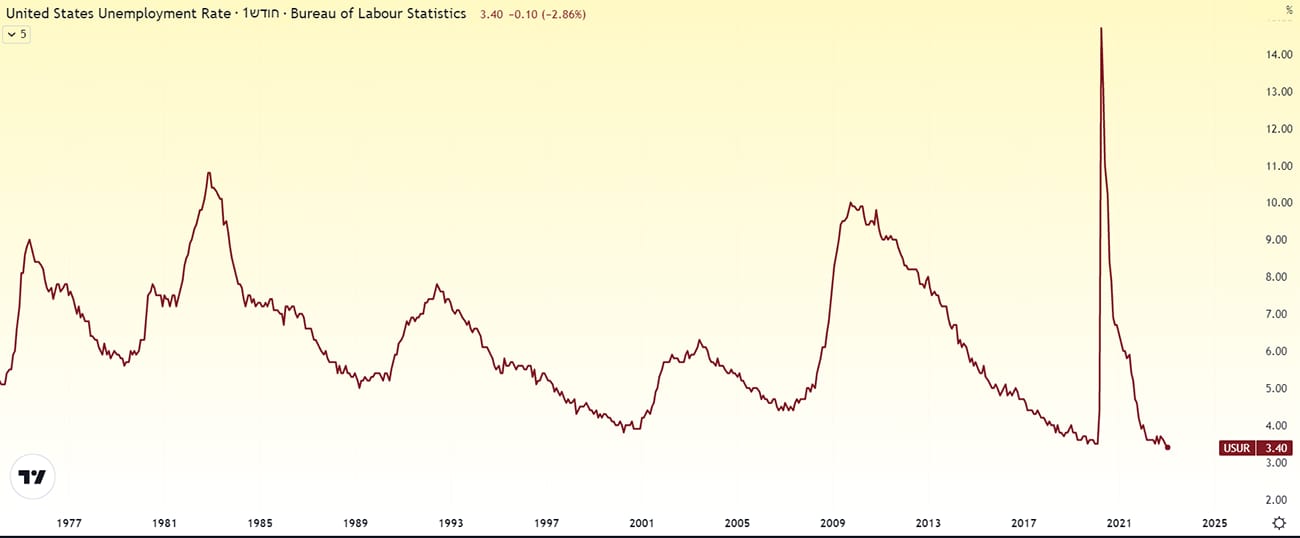

אבל בהמשך, דוח המשרות לינואר הראה ששיעור האבטלה בארה"ב ירד לשפל של 53 שנים שזו הרמה הנמוכה ביותר מאז שנת 1969 והביקוש לעובדים עדיין ער. לחברות יש כמעט פי שניים יותר משרות פנויות מאשר עובדים זמינים. עם תחרות כזו, לא פלא שהשכר צמח הרבה יותר מהר מהצפוי בהשוואה לתקופה המקבילה בשנה שעברה.

הנתונים האלה עשויים להשפיע על החלטות פקידי הפד, שהפך את העלאות הריבית שלו למתונות יותר ממש לא מזמן.

העניין הוא כזה, הפד מקווה ל"נחיתה רכה", תרחיש של win-win שבו האינפלציה יורדת מבלי לפגוע יותר מדי בתעסוקה ובכלכלה.

אבל כדי לגרום לזה לקרות, הבנק המרכזי הבהיר שהגידול בשכר צריך להתקרר - משהו שלא בדיוק מתקדם לפי התוכנית כרגע. זה כנראה מה שגרם לסוחרים להמר שהפד יצטרך להאריך את מסע ההעלאות הריבית, וזו גם אולי הסיבה ששווקי המניות בארה"ב צנחו לאחר החדשות השבוע.

הנתונים האלה מניעים את עליות השכר ומגבירים את ההוצאות של הצרכנים, מה שעשוי להסביר מדוע המחירים לצרכן בארה"ב עלו יותר מהצפוי בחודש שעבר.

שיעור האבטלה בארצות הברית. גרף מאת TradingView

ננסה לחבר את כל הנקודות

לפד יש שתי משימות מרכזיות כרגע: לשמור על תעסוקה מלאה ולהוביל את הכלכלה לרמת אינפלציה סביב 2% יציבים. אך לדאבונו, המצב בתחום התעסוקה ודוחות האינפלציה של ינואר ציירו שתי תמונות שונות מאוד.

הדו"ח הראשון שפורסם היה פיצוץ מוחלט: נוספו 517,000 משרות (יותר מכפול מהחודש הקודם והערכות כלכלנים של 187,000), כאמור, שפל של 53 שנים בשיעור האבטלה, וגידול שכר חזק שהיה גבוה מההערכות אנליסטים.

כלומר, דוח התעסוקה היה חם מדי לטעמו של הפד. הבנק המרכזי עשה מאמצים רבים בשנה האחרונה והעלה באגרסיביות את הריבית כדי להפחית את הביקוש של הצרכנים ולהוריד את האינפלציה.

הבעיה היא שהאינפלציה מזכירה לנו את אותו אורח מרגיז שמתעקש להישאר הרבה לאחר שהמסיבה כבר הסתיימה כלומר, היא לא יורדת מהר כמו שציפו.

בנוסף, נתונים השבוע הראו שהמחירים לצרכן עלו ב-6.4% בינואר בהשוואה לתקופה המקבילה בשנה שעברה. אמנם זו ירידה אבל ירידה שאינה מספקת כלומר, המחירים לצרכן ירדו רק במעט מהקצב של 6.5% שנרשם בחודש הקודם, בזמן שכלכלנים ציפו להאטה גדולה יותר. (של 6.2%).

אחת הסיבות לכך שהאינפלציה לא יורדת מהר מספיק קשורה לשוק העבודה החם. שוק העבודה הלוהט מחזק את השכר ומאפשר לאמריקאים רבים להמשיך ולהוציא כספים על בילויים וכו', למרות שעלויות של ההלוואות עולות והאינפלציה נשארת גבוהה.

ואכן, נתוני המכירות הקמעונאיות שבוע שעבר רשמו על עליה ב-3%, זו העלייה הגדולה ביותר שלהן מזה שנתיים ורחוק מהתחזיות של 1.9%.

מסקנות אפשריות

האינפלציה צפויה להישאר גבוהה לזמן מה

נוסף על שוק עבודה חם, הפתיחה המחודשת של סין עלולה לעורר אינפלציה בארה"ב ובעולם כולו. אנליסטים מעריכים שהצמיחה הכלכלית של סין כמעט תוכפל השנה לרמה של 5.8%, וזה עשוי להעלות את האינפלציה העולמית קרוב לנקודת אחוז שלמה לקראת סוף 2023.

אבל גם אם נשאיר את שוק העבודה וסין בצד, ההיסטוריה מצביעה על כך שלאינפלציה יש נטייה להיות עקשנית ולוקח לה זמן רב לרדת.

מחקר שבחן עליות ב-14 מדינות מפותחות במהלך 50 השנים האחרונות מצביע על כך שכאשר האינפלציה חוצה מעל 8% (הרמה אליה הגיע רוב העולם המפותח בשנה שעברה), ירידה חזרה לעבר רמת 3% לוקחת בדרך כלל שש עד 20 שנים, עם חציון של למעלה מעשר שנים.

יתכן ושיעורי הריבית יטפסו לשיא גבוה ממה שחשבו בעבר. מה זה אומר על המניות?

עליה בשיעורי הריבית לא אומר בהכרח שנראה שוב נפילה משמעותית של המניות. הסיבה לכך היא שההשפעה שיש לשולי הרווח על הערכות המניות של עליית אחוז אחד היא קטנה יותר בהרבה כאשר מתחילים לנעלות אותה ברמות של היום של כ-5% בארה"ב, בהשוואה למצב בו מתחילים להעלות אותה מאפס.

במילים אחרות, שיעורי עלייה מ-0% ל-1% פוגעים בהערכת השווי של מניות הרבה יותר מאשר שיעורי עליה מ-5% ל-6%. אפשר לומר שדווקא הסיכון הגדול יותר עכשיו בכל הקשור למניות הוא כמה זמן השערים האלה יישארו גבוהים, וישפיעו על הכלכלה הריאלית ובסופו של דבר, על רווחי החברות.

איור: פאנדר

איור: פאנדר