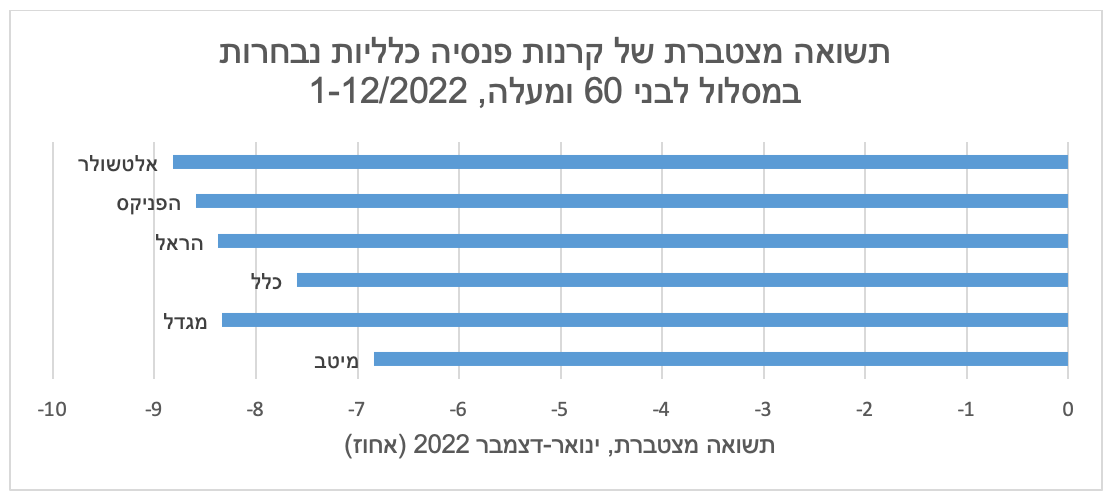

המשברים התכופים בשווקים הפיננסיים, הבאים לידי ביטוי בתשואות שליליות חדות, מבטאות גם פוטנציאל להפסדים משמעותיים לגופים המוסדיים ופגיעה ממשית בכספי החיסכון הפנסיוני. לשם המחשה, מנתוני משרד האוצר עולה שבשנת 2022, שלא אופיינה כ"שנת משבר", קרנות הפנסיה הכלליות השיגו תשואה שלילית של 8.91%; הכספים המנוהלים בקרנות אלו, כזכור, אמורים להבטיח פנסיה נאותה לעמיתים בקרנות השונות, ולהוות משענת כלכלית לאחר פרישה.

לאור החשיפה הגבוהה לשוק ההון, בעשור האחרון נעשו מספר שינויים רגולטוריים שמטרתן להגן על חסכונות העמיתים בקרנות הפנסיה, בין היתר: הסדרת פעילות המוסדיים בהשקעות באג"ח חברות (ועדת חודק), יישום מודל פנסיוני המתאים את סיכון ההשקעה בהתאם לגילו של העמית (המודל הצ'יליאני), ועוד. חרף זאת, שינויים אלו לא העלימו את החשיפה לשוק, וודאי שלא סיפקו הגנה לכספי החיסכון הפנסיוני. רק לראיה, בשנת 2022 תשואתן של קרנות פנסיה כלליות במסלול השקעה של בני 60 ומעלה, שכאמור אמורים להיות "סולידיים" כדי למנוע משבר סמוך לגיל הפרישה, היו שליליות מאוד (ראו תרשים לעיל).

פוטנציאל הנזק האפשרי לפנסיה הצפויה הניע אותי לפתח מוצר פיננסי חדש, שמטרתו להגן על החיסכון הפנסיוני מפני ירידת ערך אפשרית. מוצר זה, שפותח בשיתוף עם פרופ' רמי יוסף וד"ר צביקה אפיק, משלב מסחר באגרות חוב ממשלתיות (חסרות סיכון) ואופציות רכש (Call) על מדד בסיס שעוקב אחר שוק המניות (כגון תל-אביב 35), ומאפשר לגוף המוסדי לבטח את החיסכון הפנסיוני מפני ירידת ערך עם פוטנציאל לרווח שנוצר מעליית המדד.

מסחר באופציות? השתגעת?

בניגוד לתפיסה הרווחת, מסחר באופציות הינו הכרחי עבור משקיע שמעוניין לגדר את השקעתו, מפני שהן מעניקות למשקיע את הזכות לרכוש נכס אחר במחיר ובמועד קבוע מראש. לפיכך, במהותן, אופציות משמשות כביטוח מפני תנודתיות מחירי נכס הבסיס, ומחיריהן שקולים לפרמיית הביטוח.

בהקשר זהה, הגוף המוסדי יכול לבטח את החיסכון הפנסיוני באמצעות רכישה של אופציות רכש (Call) על מדד תל-אביב 35 למשל, במחיר מימוש מוסכם וידוע מראש בתאריך פקיעה עתידי; במידה ובתאריך זה שער המדד יהיה מעל למחיר המימוש, הגוף המוסדי הרוויח את עליית המדד ("קונה בזול" את שער המדד); אחרת, הוא יפסיד רק את הפרמיה ששולמה.

לפיכך, המוצר הפיננסי שפיתחנו מציע להשקיע את מרבית החיסכון הפנסיוני באג"ח ממשלתית (המבטיחה תשואה על ההשקעה), וביתרת הכסף שנותר לבצע רכישה של אופציות רכש על מדד תל אביב 35. למעשה, ההגנה על החיסכון הפנסיוני, ובפרט פוטנציאל הרווח, טמון בכמות האופציות שניתן לרכוש (שמושפעים ממחיריהן בשוק) ובשווי העתידי של מדד המניות.

מוצר פיננסי מבטיח הגנה של 99% משווי החיסכון הפנסיוני

לשם המחשת ההיתכנות, אנו מתייחסים למחירי אג"ח ממשלתית שנסחרה בתאריך 22/11/2022, ולמחירי אופציות רכש על מדד תל-אביב 35, שמועד פקיעתן בסוף דצמבר 2022; בתאריך זה מדד תל אביב 35 היה 1,887.50 נקודות, ומחיר האג"ח הממשלתית (אג"ח שקלית 0323) שיקף תשואה שנתית של 2.79%.

על בסיס הנתונים לעיל, גוף מוסדי שמעוניין להבטיח הגנה של 99% לתיק השקעה ששוויו ההתחלתי 100 מיליוני ש"ח, אמור היה להשקיע סכום של 98,712,856 ש"ח באג"ח הממשלתית (אשר תבטיח תשלום של 99 מיליוני ש"ח בסוף דצמבר). יתרת הסכום שנותרה, שאומדנה כ- 1,230,958 ש"ח לערך (לאחר קיזוז עמלות והוצאות תפעול אחרות), מיועדת עבור רכישת אופציות רכש.

בתאריך זה, מחירו של חוזה אופציות רכש יחיד על מדד תל אביב 35, המכיל 100 אופציות רכש במחיר מימוש של 1,880 כל אחת, היה 4,880 ש"ח. בהתאמה, הגוף המוסדי עשוי היה לרכוש 252 חוזי אופציות רכש לערך (252≈1,230,958/4,880).

ועכשיו אנו מגיעים לחלק המעניין:

על בסיס הנתונים לעיל, בתאריך הפקיעה (סוף דצמבר) ערך מדד תל-אביב 35 היה 1,786.19 המשקף ירידה של 5.37% במדד תל אביב 35 (לעומת שווי התחלתי של 1,887.5 נקודות). בתאריך זה, כל 252 חוזי האופציות לא היו נפרעות, ואילו שווי החיסכון הפנסיוני היה נותר 99 מיליוני ש"ח, המשקף הפסד של 1% בלבד. לפיכך, המוצר מאפשר להוריד את

לחילופין, במידה ושווי מדד תל אביב 35 היה דווקא עולה ל- 1,980 נקודות (המשקף תשואה תקופתית של 4.9% לערך), תזרים המזומנים שהיה מתקבל בפקיעה הינו:

רווח לכל אופציה: 1,980-1,880=100 (שווי המדד העדכני פחות מחיר מימוש 1,880).

רווח לכל חוזה אופציות: 100X100=10,000 (רווח לכל אופציה כפול 100 אופציות בכל חוזה).

תזרים מזומנים כולל: 10,000X252=2,520,000 (רווח לחוזה בודד כפול 252 חוזים שנרכשו).

בהשוואה להשקעה אלטרנטיבית שהייתה מניבה רווח של 4,900,000 ש"ח לערך (100 מיליון כפול התשואה התקופתית), תזרים המזומנים בפקיעת האופציות מבטא חשיפה למדד תל אביב 35 בשיעור של 2,520,000/4,900,000=51.42%, המשקף שיעור חשיפה גבוה לתשואה החיובית של שוק המניות.

מוצר מובנה לגידור תיק ההשקעה הפנסיוני

התנודתיות הגבוהה בשוק ההון הינה נטל משמעותי עבור העמיתים הפנסיוניים, בייחוד לעמיתים לקראת פרישה, שעל פי רוב מעוניינים להגן על החיסכון הפנסיוני כדי להבטיח את עתידם הכלכלי לאחר הפרישה לגמלאות. על בסיס המוצר הפיננסי שהוצג לעיל, הגוף המוסדי מסוגל לפתח מוצר מובנה דומה, שמיועד לשיווק בקרב החוסכים לפנסיה, ומעניק מענה הולם לגידור שווי החיסכון. המוצר המובנה מעניק גם אפשרות לרווח, וגם מאפשר גמישות רבה בהגדרת המוצר, ולכן מהווה חלופה מצוינת לחלופות הקיימות בשוק. הדוגמא היישומית לעיל ממחישה שבתנאים השוק הנוכחיים קיימת אפשרות ממשית לגידור תיק החיסכון הפנסיוני, ולכן ראוי שהגופים המוסדיים יישמו מוצר מובנה דומה, שעשוי לחולל מהפכה ממשית בענף הפנסיה.

הכותב הוא מרצה בכיר במחלקה להנדסת תעשייה וניהול ב-SCE המכללה האקדמית להנדסה ע"ש סמי שמעון.

אלרואי חדד, צילום: יח״צ sce

אלרואי חדד, צילום: יח״צ sce