נקודות מרכזיות

בארץ

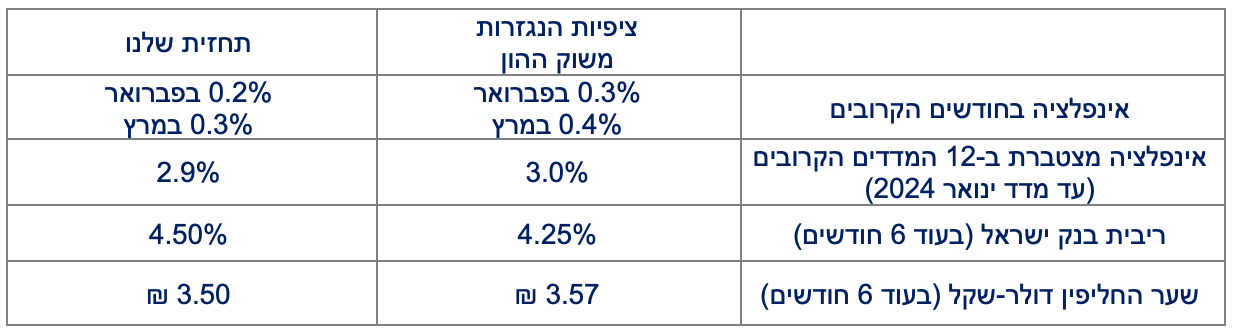

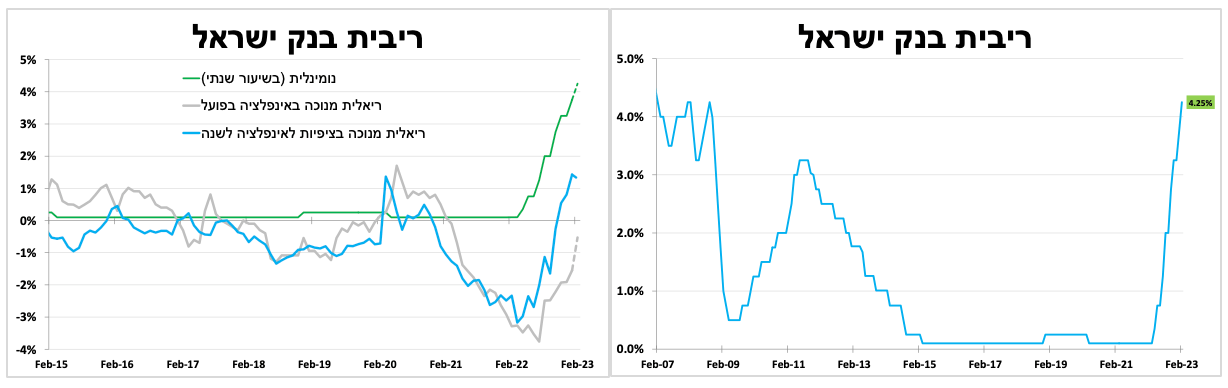

הריבית עלתה בפעם השמינית ברציפות, גם הפעם בחצי נקודת אחוז ל-4.25 אחוזים, הרמה הגבוהה ביותר מאז 2008. אנו לא פוסלים עלייה נוספת הפעם של 0.25 בהחלטה הבאה.

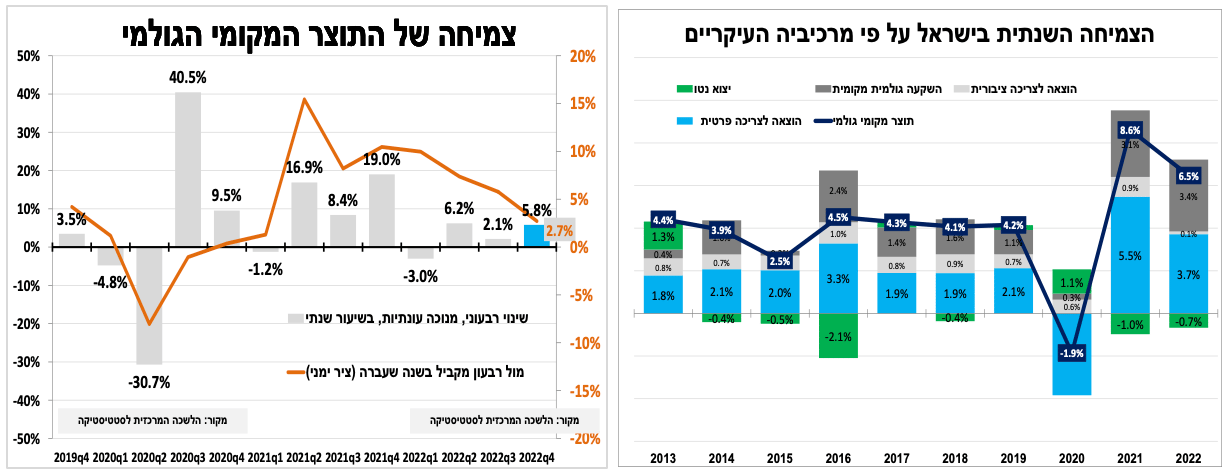

הצמיחה ברבעון האחרון של 2022 הייתה חזקה מההערכות המוקדמות בהובלת הצריכה הפרטית. הצמיחה השנתית עמדה על 6.5 אחוזים, קצב מרשים בהשוואה בינלאומית. למרות הנתון החזק, אנו עדיין צופים האטה של הצמיחה בשנה הנוכחית ל-2.7 אחוזים.

מדד המחירים לצרכן לינואר עלה ב-0.3 אחוז, גבוה מהצפי המוקדם והאינפלציה ב-12 החודשים האחרונים ממשיכה ועולה ל-5.4 אחוזים בהובלת השכירות והתחבורה. במבט קדימה, אנו צופים ירידה בקצב האינפלציה אך תישאר מעל ליעד בנק ישראל עוד חודשים רבים.

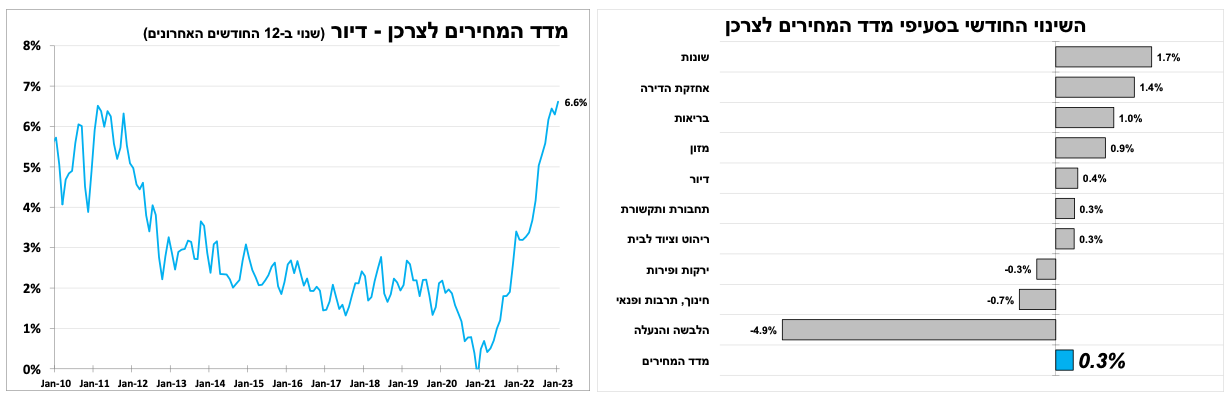

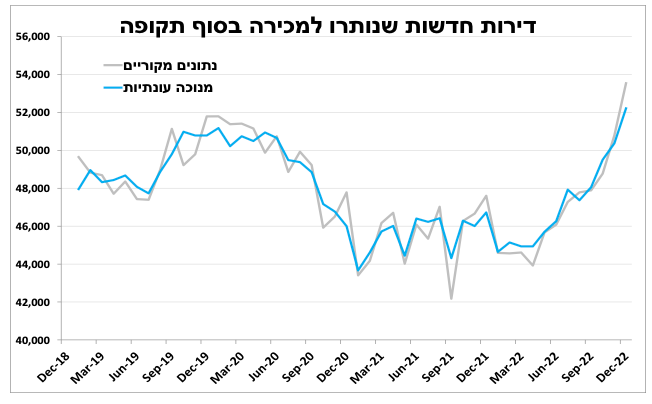

מדד מחירי הדירות בבעלות עלה ב-0.2 אחוז בלבד, העלייה החודשית הנמוכה ביותר מזה כשנתיים. נמשכת הירידה בפעילות כאשר מכירות הדירות החדשות ירדו לצד המשך עלייה במספר הדירות החדשות שנותרו למכירה.

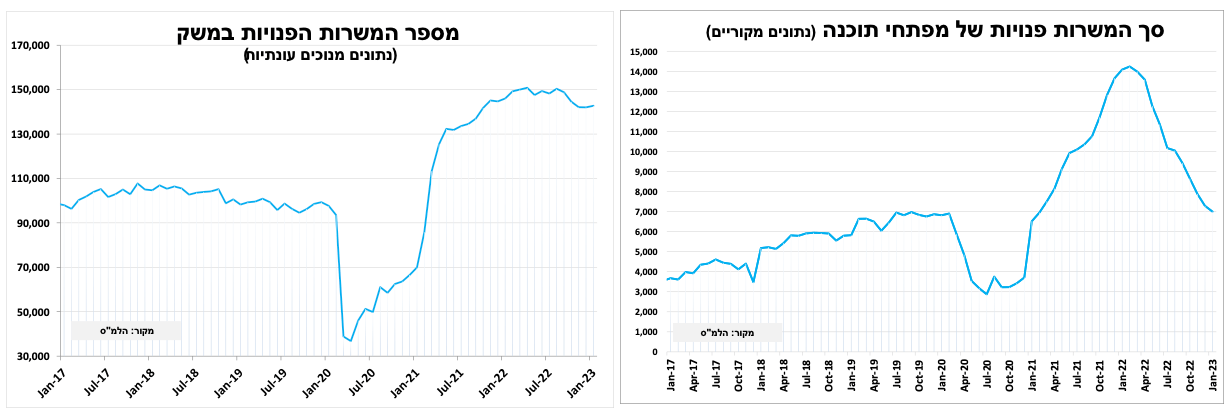

הביקוש בענף ההיי-טק המשיך לרדת כאשר מספר המשרות הפנויות למתכנתים ירד לחצי בהשוואה לינואר בשנה שעברה. יחד עם זאת, בשאר הענפים יש עדיין ביקושים גבוהים לעובדים.

בעולם

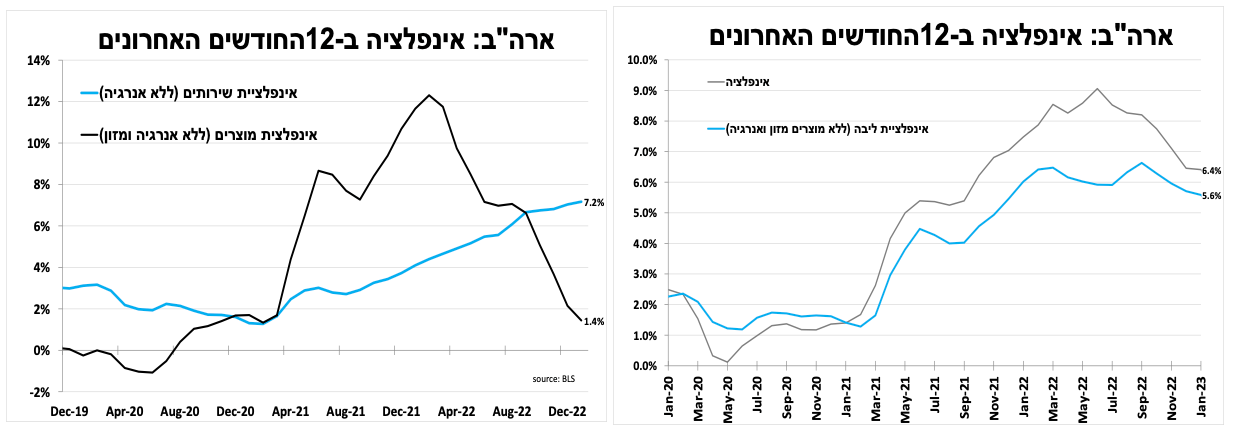

האינפלציה בארה"ב ירדה זה החודש השביעי ברציפות, עם זאת הירידה בינואר הייתה מתונה מההערכות ההמוקדמות כאשר אינפלציית השירותים (ללא אנרגיה) האיצה קלות. המכירות הקמעונאיות בינואר היו גבוהות מההערכות המוקדמות. הנתונים מחזקים את הציפיות שלנו שתהליך עליית הריבית עוד לא הסתיים, ונראה שבשבועיים האחרונים שווקי האג"ח החלו להפנים זאת.

גם בבריטניה האינפלציה יורדת אך בקצב איטי יותר לאור המשך עליית השכר. הדבר יחייב את הבנק המרכזי להמשיך ולהעלות את הריבית יותר ובכך להאט יותר את הכלכלה.

עוד לא מורידים את הרגל מהברקס

בנק ישראל העלה את הריבית בפעם השמינית ברציפות, גם הפעם בחצי נקודת אחוז ל-4.25 אחוזים, הרמה הגבוהה ביותר מאז 2008. נתוני הצמיחה החזקים והעלייה באינפלציה (בהמשך הסקירה) לצד הפיחות בשקל תרמו למהלך. כפי שציינו בעבר, אנו לא פוסלים עלייה נוספת הפעם של 0.25 בהחלטה הבאה (3-באפריל), כאשר הפוקוס יהיה על השאלה האם הפיחות בשקל מתמיד או נבלם וכיצד נוהגים הבנקים המרכזיים בעולם.

Plug in לצמיחה.

נתון הצמיחה הראשוני לרבעון האחרון של 2022 היה חזק מההערכות המוקדמות ועמד על 5.8 אחוזים בשיעור שנתי. חלק מכך נובע מהקדמת רכישת רכבים בשלהי 2022, כדי להימנע מעליית המס על הרכבים החשמליים. גם ללא זאת קצב הצמיחה עדיין מרשים ועומד על 5.5 אחוזים בשיעור שנתי בהובלת הצריכה הפרטית, שפיצתה על הירידה ביצוא. בסיכום שנתי הצמיחה ב-2022 עמדה על 6.5 אחוזים, קצב מרשים גם בהשוואה בינלאומית והנתון החזק ביותר מאז שנת 2000 (ללא שנת 2022 שהייתה ריבאונד לשנת הקורונה). למרות הנתון החזק אנו עדיין צופים האטה בקצב צמיחת הכלכלה ב-2023 ל-2.7 אחוזים, שתושפע לשלילה מהריבית הגבוהה וההאטה הגלובלית.

האינפלציה עדיין כאן

מדד המחירים לצרכן הראשון לשנת 2023 עלה ב-0.3 אחוז, גבוה מהצפי המוקדם. העליות במחירי החשמל, המזון והסיגריות קוזזו חלקית עם ירידה עונתית במחירי ההלבשה והנופש. בעקבות המדד האינפלציה ב-12 החודשים האחרונים ממשיכה ועולה ל-5.4 אחוזים (הכי גבוהה מאז אוקטובר 2008). במבט קדימה, אנו צופים ירידה מהירה יחסית באינפלציה בחודשים הבאים כאשר "יצאו" מהחישוב השנתי המדדים הגבוהים מהשנה שעברה (פברואר-מאי), שהושפעו מפרוץ המלחמה באוקראינה, מחירי השילוח הגבוהים ו"הפתיחה מחדש" בישראל לאחר גל האומיקרון. יחד עם זאת, שוק העבודה ההדוק, תוספות השכר הצפויות בסקטור הציבורי ותקציב מרחיב צפויים להמשיך ולהחזיק את האינפלציה מעל ליעד בנק ישראל עוד חודשים רבים.

החוזקה בשוק העבודה באה לידי ביטוי גם בנתוני המשרות הפנויות לינואר שקרובים לרמות השיא. אמנם הביקוש בענף ההיי-טק המשיך לרדת כאשר מספר המשרות הפנויות למתכנתים (בעלי שכר גבוה) ירד למחצית מהמספרים שנרשמו בינואר בשנה שעברה. אך בשאר הענפים יש עדיין ביקושים גבוהים לעובדים. שיעור האבטלה עלה ל-4.3 אחוזים בינואר (אומדן ראשוני, נתונים מנוכים עונתיות), אך בעיקר בשל המשך עלייה בשיעור ההשתתפות. כלומר, יותר אנשים נכנסים לשוק העבודה.

במבט על 12 החודשים הבאים תחזית האינפלציה שלנו עומדת על 2.9 אחוזים, כאשר אנו צופים עלייה של 0.2 אחוז במדד פברואר בהובלת מחירי המזון, הירקות והדיור, שיקוזזו עם המשך ירידה במחירי ההלבשה לצד ההפחתה במחיר החשמל, והבלו על הדלק. במדד מרץ אנו צופים עלייה של 0.4-0.3 אחוזים בהובלת הדיור, הנופש, והדלק זאת בהנחה שהאוצר לא יעדכן שוב את מס הבלו על הדלק.

ומה לגבי הדיור? ומדד תשומות הבניה?

מדד מחירי הדירות בבעלות עלה ב-0.2 אחוז בלבד (בין אמצע נובמבר לאמצע דצמבר 2022), העלייה החודשית הנמוכה ביותר מזה כשנתיים (ינואר 2021). יחד עם זאת, רמת המחירים עדיין גבוהה בכ-17 אחוזים ביחס לתקופה המקבילה בשנה שעברה. בלט מדד מחירי הדירות החדשות שרשם ירידה של כ-0.9 אחוז (לאחר מינוס 0.3% בחודש הקודם).

במבט קדימה, להערכתנו, המחירים הגבוהים לצד תהליך העלאת הריבית שמתגלגלת לריביות למשכנתאות וההאטה בצמיחה ימשיכו למתן בטווח הקצר את הביקושים לנדל"ן. הנתונים האחרונים מאוששים זאת כאשר בדצמבר נמשכה הירידה בסך המכירות של דירות חדשות לצד המשך עלייה במספר הדירות החדשות שנותרו למכירה.

הפתעה כלפי מעלה נרשמה במדד תשומות הבנייה שעלה ב-1.2 אחוזים בינואר, הרוב בשל עלייה חדה של קרוב כ 10 אחוזים במחיר הבטון (המהווה כ-10% מהמדד). נזכיר שעד לסוף השנה יעודכנו משקולות מדד זה (על פי התכנון), לראשונה מזה יותר מעשור.

האינפלציה בארה"ב ממשיכה לרדת, אך בקצב מתון והשווקים מפנימים שהבנק המרכזי עוד לא סיים את העלאת הריבית ולא יוריד אותה בשנה הקרובה.

האינפלציה בארה"ב ירדה זה החודש השביעי ברציפות ל-6.4 אחוזים בינואר, וללא מוצרי המזון והאנרגיה ל-5.6 אחוזים בעיקר בשל המשך ירידה באינפלציית המוצרים (1.4%). עם זאת, הירידה בינואר הייתה מתונה מההערכות המוקדמות כאשר אינפלציית השירותים (ללא אנרגיה) האיצה קלות ל-7.2 אחוזים, בעיקר בשל המשך עלייה מהירה במחירי השכירות (כ-8% ב-12 החודשים האחרונים). גם מדד המחירים ליצרן ירד פחות מהצפי בינואר, נתון נוסף שמצביע על כך שהעלויות לחברות עדיין עולות, דבר שיקשה על האינפלציה (ללא מזון ואנרגיה) לרדת במהירות.

במקביל, המכירות הקמעונאיות לינואר היו גבוהות מההערכות המוקדמות, יתכן שחלק מההסבר הוא פיצוי על ההאטה בדצמבר לאור מזג האוויר החריג שהיה, אבל הנתון הוא המשך עדות לחוזקה של הצריכה הפרטית למרות עליית הריבית.

הנתונים מחזקים את הציפיות הקודמות שלנו שתהליך עליית הריבית של הבנק המרכזי בארה"ב עוד לא הסתיים ונראה עלייה של רבע נקודת אחוז בהחלטה הבאה במרץ, וסביר שגם במאי, למרות שעד אז יתפרסמו עוד מספר נתוני אינפלציה ותעסוקה.

הנתונים הללו לצד דוח התעסוקה ונאומים של בכירים בבנק המרכזי תרמו לעליית התשואות בשבוע האחרון וכרגע הן יותר תואמות להערכות שלנו.

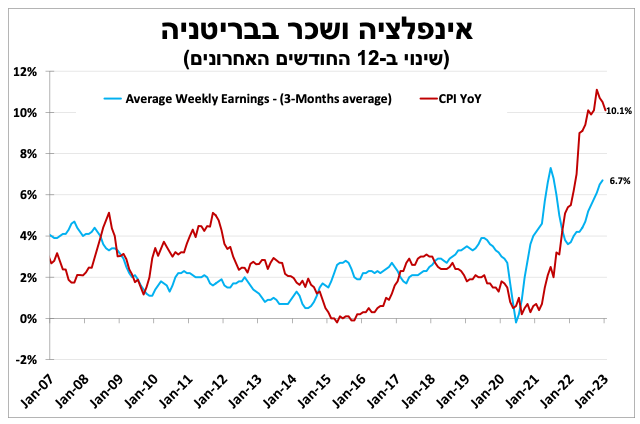

בריטניה במלכודת. שכר עולה ואינפלציה גבוהה תחייב את הבנק המרכזי להמשיך ולהעלות את הריבית למרות שהדבר יגרום למיתון.

גם בבריטניה האינפלציה יורדת לאור הירידה במחירי האנרגיה והיא עמדה על 10.1 אחוזים בינואר. אך בהשוואה לשאר אירופה הירידה באינפלציה איטית בהרבה בעיקר לאור אינפלציית השירותים הגבוהה. הדבר שמזין את המחירים כיום זה בעיקר שוק העבודה ההדוק שעדיין סובל מחוסר בעובדים מיומנים על רקע הברקזיט (חוסר חריג בהגירת עבודה). לאור זאת השכר האיץ ב-6.7 אחוזים בדצמבר (ממוצע 3-חודשים), וזה יחייב את הבנק המרכזי להמשיך ולהעלות את הריבית במהירות גם בחודשים הבאים, למרות שהדבר יגרום למיתון במדינה.

באירופה עברו את החורף בשלום. מה יהיה עם החורף הבא?

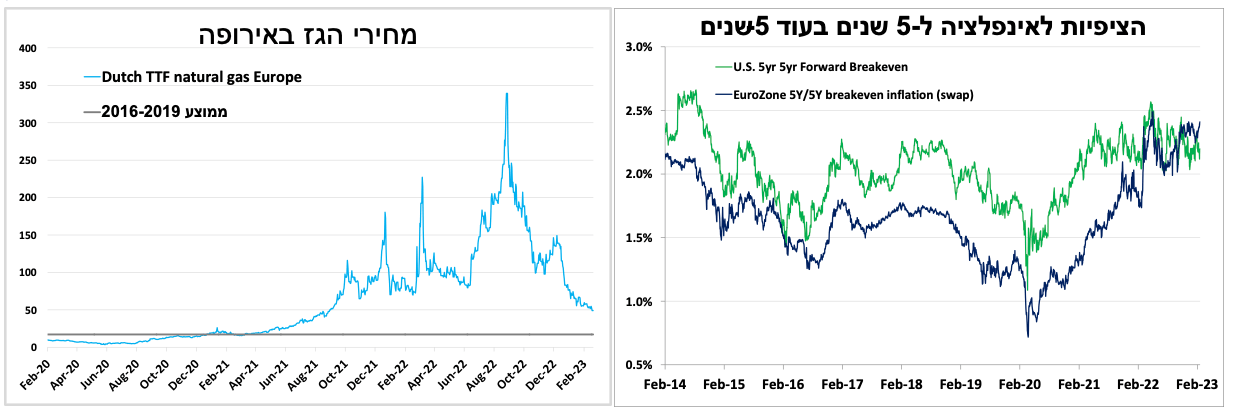

מחירי הגז באירופה המשיכו לרדת גם כתוצאה של החורף החם מהרגיל לצד צמצום הצריכה (בעקבות עליית המחירים). בעקבות זאת גברו הערכות (גם שלנו) שנראה האטה מתונה יותר בצמיחה במחצית הראשונה של השנה. אך יש לזכור שהמחיר הנוכחי של הגז עדיין גבוה משמעותית מהרמה של לפני הקורונה ובהמשך השנה הממשלות יצטרכו למלא מחדש את מלאי הגז. התחרות על הגז הנוזלי תהיה גבוהה יותר במיוחד מכיוון סין שצפויה להציג יותר ביקושים לאנרגיה לאחר הסרת מגבלות הקורונה.

העלייה בציפיות לאינפלציה באירופה נמשכה גם בשל הציפיות לעליות שכר משמעותיות באיגודי העובדים הגדולים במדינה. נתון שעלול להקצין את עמדת הבנק המרכזי.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום