בחיפושי אחרי קרן לבחינה, הגעתי לקרן שלפניכם, על ידי מיון פשוט: הקרן הטובה ביותר שמנהלת תיק אג"ח בחו"ל, חשופת מט"ח, ושאינה מכילה בכלל מניות. מדוע? כי, על פי ההנחות שלי כרגע, הפוטנציאל בחיזוקו של הדולר (עקב תוספת ההשפעה של הגורמים המקומיים), בחיזוקן של האגרות חוב בחו"ל (עקב הגעה קרובה לסיום מסלול הנרמול של הריביות שם), נותן לנו שילוב בהחלט מעניין.

כמו תמיד, אין כאן, חלילה, המלצה כיוונית לעשות דבר מה, אבל כמו שתראו בביצועי הקרן, הימים האחרונים בהחלט נתנו הצדקה לתפיסה הזו. מה שלא ידעתי הוא שאני אפגוש במשהו שלא נתקלתי בו עד כה: החשיפה של המטבע גבוהה בהרבה מאשר החשיפה המתבקשת מנכסי הקרן הנסחרים בבורסה.

ברור שזו יכולה להיות חרב פיפיות: כאשר הדולר יתחזק, הכול בסדר, ונקבל ביצועי יתר. אבל, כאשר הדולר ייחלש, ייתכן שיכולת האג"ח לתת תמורה תיפגע, מעבר למידה, בגלל אותה חשיפת יתר למטבע. בכל אופן, זו קרן שבהחלט ראויה להיות בארסנל של הקרנות הקיימות בתיק המעקב, וזאת לזמנים שבהם "הכוכבים בה מצטלבים" לתת מקסימום של תשואה לאוחזי יחידותיה.

הבה נתחיל.

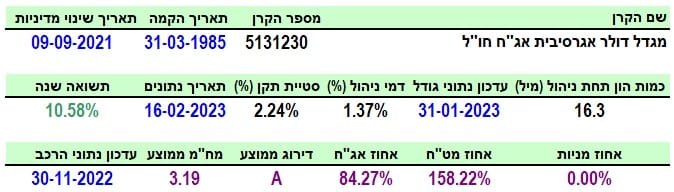

פרטי הקרן

הקרן מגיעה אלינו מבית מגדל, כאשר שמה מרמז על עודף ההשפעה של הדולר ("מגדל דולר אגרסיבית אג"ח חו"ל"). למרות זאת, היה זה מעניין לראות את ההגדרה במנדט: "לא פחות מ-120% חשיפה לדולר אבל לא יותר מ-200%". וכמה יש כרגע? 158.22%, כך שמנהלי הקרן לא מנצלים עד הסוף את היכולת התיאורטית הקיימת בפניהם לתת עוצמה לחיזוקו של הדולר במקומותינו.

אגב, החשיפה של 84.27% לאג"ח מראה שאין מילוי של מקסימום גם כאן. להשלמת התמונה נציין שהדירוג הממוצע הוא של

A (דירוג מעל

HY אבל קצת רחוק מה-

AAA האולטימטיבי), וזה מאפשר להכניס לתיק אג"ח שייתן קצת יותר תשואה, תמורה לקצת יותר סיכון. לבסוף, המח"מ הבינוני של 3.19 גם הוא מצביע על תשואה סבירה. זה המקום שאזכיר שהיום, עקב היפוך עקומת התשואות, ככל שהמח"מ קצר יותר, כך התשואות גבוהות יותר...

ומה לגבי שאר העניינים של הקרן? נתחיל בוותק: עקרונית, זו קרן מאוד וותיקה, כאשר יום הקמתה היה באביב 1985 (!). חבל שוותק כזה התקלקל לו עם שינוי המדיניות ב-09-09-2021. דבר שאיפס את ההיסטוריה להיות קרובה לקצת יותר משנה אחת בלבד אחורה. מה קרה? אחרי תקופה כה ארוכה? למנהלי מגדל הפתרונים.

כאמור, כקרן ללא מניות, היא הייתה הטובה ביותר מסוגה, עם 10.58% שנה אחורה, כאשר סטיית התקן עומדת סביב 2.24%. זו סטייה (תנודתיות) גבוהה מאוד לקרן אג"חית, אבל אני מניח שיש למינוף הדולרי חלק בנושא הזה. לבסוף, נגיע לחלק הכואב יותר: דמי ניהול של 1.37%. דמי ניהול הממקמים אותה במקום היקר ביותר בקטגוריה, לפני השנייה העומדת עם 1.27% לשנה. חבל. קשה מאוד להצדיק דמי ניהול כאלו בקרן אג"חית, גם (ואלי בגלל...) כאשר קיימת חשיפת יתר למטבע (שאינה דורשת ניהול מיוחד כמו בחירת אגרות ספציפיות).

ביצועי הקרן

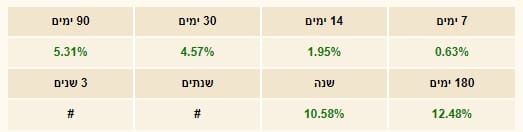

גרף השנה מראה היטב את השינוי שקרה מאז קיץ 2022, כאשר הקרן הגיעה אז לתחתית שלה סביב 820. במיוחד בולט ההלוך ושוב, הקיים בקרן מאז תחילת השנה, בין 880 ו-920, כאשר שני גורמי ההשפעה (הדולר והאג"ח בחו"ל) מעלים ומורידים אותה בצורה די אלימה. כרגע, המגמה עולה. יש לציין שזה קורה בעיקר בזכות המינוף (1:1.5) שיש כלפי המטבע האמריקאי, אבל האג"ח אינו מזיק אלא נמצא בהמתנה לסיום הממשי של מסלול הנרמול. לפניכם רצף התשואות (7 ימים עד שנה) המעיד שיש כאן חיוב בטווח ארוך יותר מאשר הקצר ביותר:

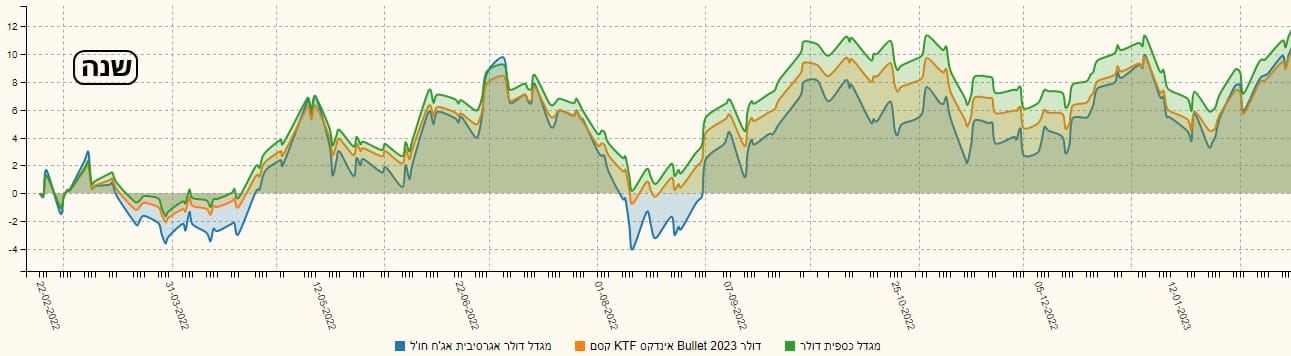

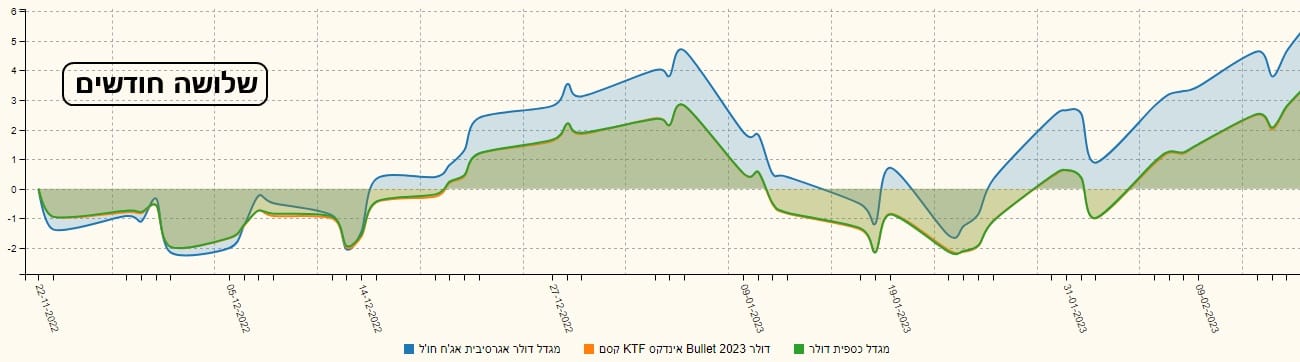

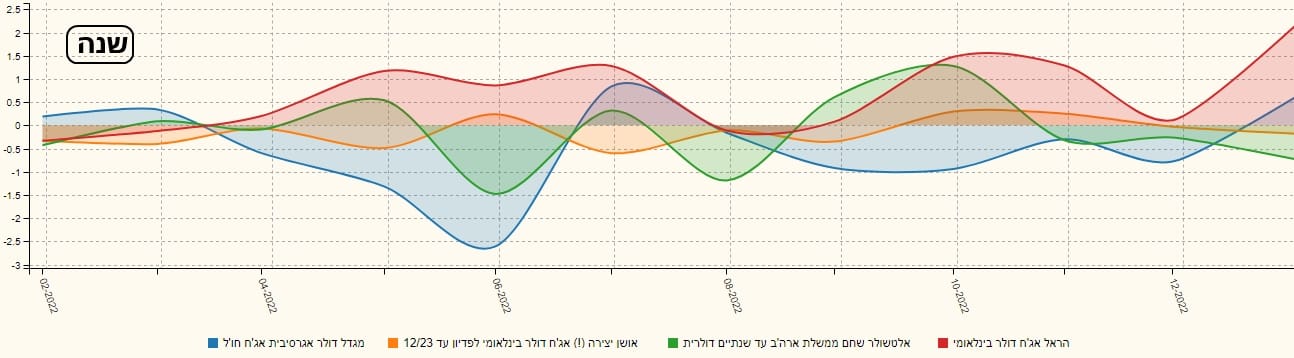

בצד הגראפי של הדברים, החלטתי להביא בפניכם שני גרפים מאירי עיניים לגבי התמורה שעברה הקרן מול הנכסים שאנו יכולים לשים כנגדה בהשוואה מהסוג הזה. ראשית, נשים קרן מחקה של קסם, המייצגת אג"ח חו"ל, חשוף מט"ח, ונשים גם קרן מחקה של מגדל, שתיתן לנו את שער הדולר מול השקל, ללא מינוף. את שלושת הנכסים נעביר לתצוגה של שנה, ושל שלושה חודשים:

בגרף השנה, אנו רואים שהקרן מפגרת אחרי נכסי ההשוואה. מי בראש? הדולר הנקי, ללא מינוף. לכן, אנו נבין שכאן מוצגות תקופות שבהן הדולר היה פחות טוב. הקרן המחקה של האג"ח הצליחה לעמוד באמצע, למרות שגם היא סבלה, אבל בגלל ירידת האג"ח, ופחות בגלל המטבע עצמו. והנה, בגרף שלושת החודשים, אנו רואים את התמורה שקרתה כאשר הדולר, והאג"ח (במידה פחותה בהרבה) הראו כוח יחסי חיובי יותר. במקרה כזה, הקרנות המחכות של האג"ח, ושל הדולר, היו זהות, והקרן של מגדל עלתה מעליהן בגלל המינוף בדולר. מכאן ברור שעדיין חסרים ביצועי היתר שינבעו משיפור במחיר האג"ח הקונצרני עצמו.

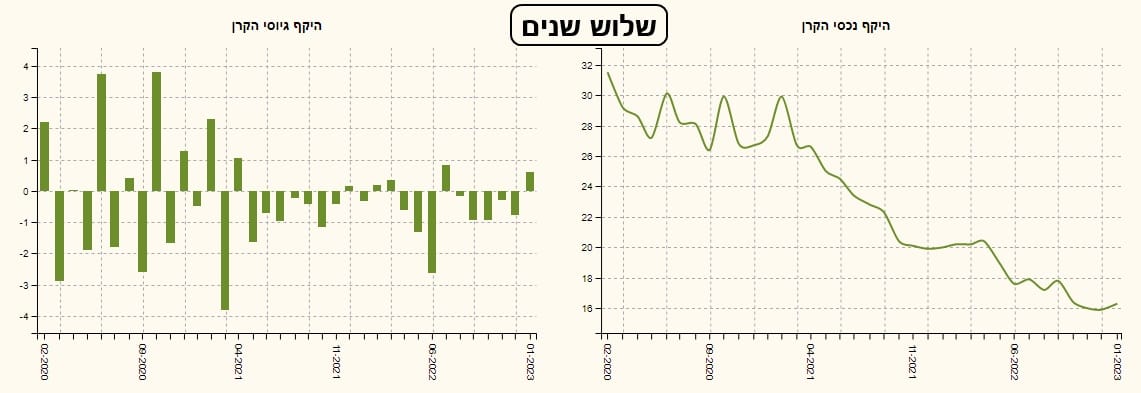

גיוסים ופדיונות

אין הרבה בשורות בחזית הגיוסים: העניין מייגע, עדיין. וזאת למרות שהגיוס החיובי האחרון מפיק תקווה קטנה בדבר האמון של המשקיעים בקרן. בעקומת שווי נכסי הקרן (צד ימין) ניתן לראות כמה נזק וסבל היו בקרן הזו, בשלוש השנים האחרונות. כזכור, היה שינוי מדיניות השקעה בסוף 2021 כך שניתן למנהלים עוד קצת תקופת חסד בעניין הזה. כדי שתתרשמו ממה שקרה בכלל בקטגוריה, בקרנות המנהלות גודל דומה, הנה גרף שנה של הגיוסים בהן:

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5131230

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/40

המון הצלחה לכולם!

איור פאנדר

איור פאנדר