דני גיגי, מנהל מקצועי ייעוץ פנסיוני

27/02/2023

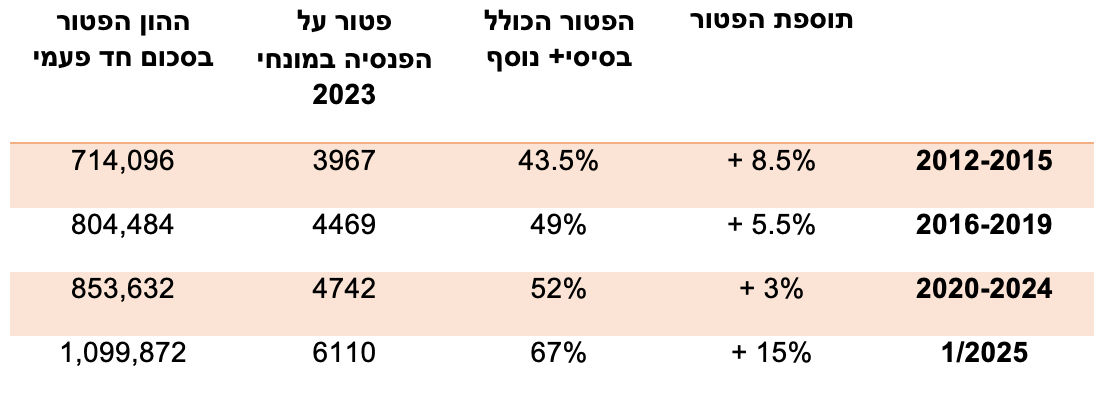

1. במסגרת תיקון 190 לפקודת מס הכנסה משנת 2012 ניתנה הטבת מס שנועדה לפצות על ביטול המסלול ההוני בשנת 2008 שאפיין את החיסכון הפנסיוני וממועד זה כל ההפקדות הן למטרת קצבה בלבד.

על רקע זה נקבע מסלול של הגדלת הפטר על הקצבה ההולך ועולה באופן מדורג.

2. במסגרת הצעת התקציב לשנת 2023-2024 מוצע לבטל את הפטור כתחנה האחרונה, דהיינו, מ 1/2025

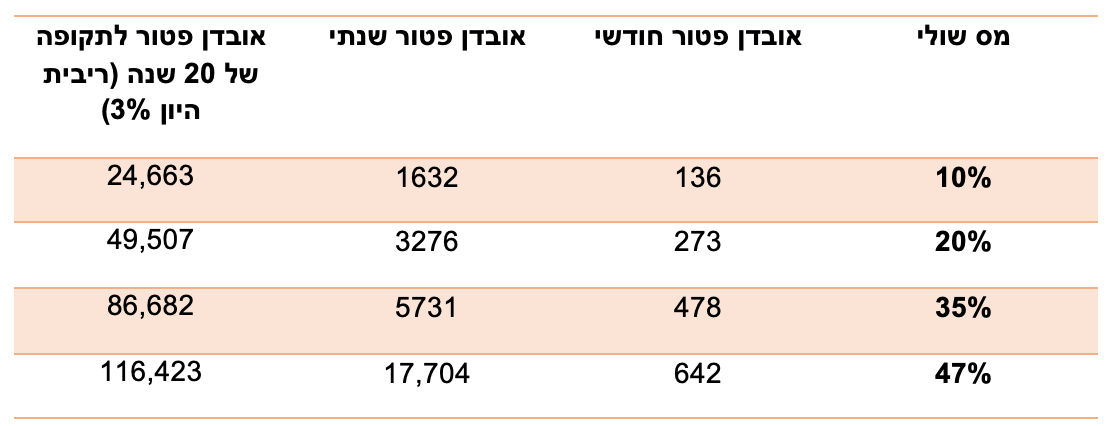

פטור בשיעור 15%ובכך להשאיר את הפטור על 52% בלבד, דהיינו תוספת כוללת של 17% בלבד! לפטור הבסיסי שהיה נהוג לפני 2012 (תיקון 190) ביטול הפטור משמעותו תוספת מס (בהתאם למס השולי) בגין 1368 ₪, הפסד עלול להגיע עד 643 ₪ לחודש 7715 ₪ לשנה (במס שולי של 47%)

במידה וההון הפטור יועד לצורך משיכה חד פעמית היון ההפסד יכול להגיע עד 115,732 ₪ במס שולי של 47%.

3. הפגיעה בעשרות אלפי פנסיונרים

בביטול הפטור הנוסף הצפוי ב 1/2025 ,מעבר לפגיעה הישירה בהגדלת המס, יש בה מידה מסוימת של פגיעה רטרואקטיבית , שכן במועד שבו מגיע הפורש לגיל הזכאות (גיל הפרישה או גיל בו החל לקבל פנסיה לפי המאוחר) נדרש הפנסיונר לבצע הליך של "קיבוע זכויות" באמצעות טופס 161 ד' בו הוא מפרט לפקיד השומה כיצד הוא מבקש לנצל את כל ההון הפטור כולל הגדלות עתידיות, דהיינו, 67%.

את הפטור ניתן לנצל על הפנסיה, על מענקי פרישה והפיצויים או על משיכה חד פעמית (היון) פטור ממס.

כך שמי שהחליט לייעד את ההון הפטור שיתקבל ב 1/2025 לצורך משיכה חד פעמית וליהנות מפטור בסך של 246,240 ₪ יאלץ עם הביטול לשלם מס שולי כך שההפסד מביטול הפטור יכול להגיע עד ל 116,000 ₪ במס שולי של 47%.

הפגיעה מתייחסת גם לאוכלוסייה עם שכר לא גבוה שביצעו "פרישה מדומה" כך שהם ממשיכים לקבל גם משכורת וגם פנסיה והמס השולי עולה בהתאם לתיאום המס בשילוב ההכנסות כך שביטול הפטור פוגע בהם עוד יותר.

4. טענת האוצר שהקצבה הפטורה ממס מגיעה ל 10,303 לגבר ו 11,398 לאישה אינה מדויקת שכן הדבר תלוי באופן ניצול ההון הפטור , דהיינו, עובד שביקש ליהנות מפטור על הפיצויים סף המס שלו נמוך יותר.

5. תוספת הפטור בפועל עומדת כיום רק על 17%, 35% מתקזז כנגד הפטור על מענקי הפרישה והפיצויים .

6. בהקשר לשוויוניות, והטענה כי הטבות המס רגרסיבית ופוגעת בשוויוניות , חלק מקרנות הפנסיה הוותיקות נאלצו לשלם כפל מס , בגין ההפקדות מעבר לתקרות בשלב ההפקדה ופעם שנייה בשלב המשיכה , לכן ביטול הפטור בשיעור 15% מהווה פגיעה נוספת באוכלוסייה זו, שאינה נהנית מ"קצבה מוכרת" .

7. ביטול הפטור בשיעור 15% החל מה 1/2025 אינה מידתית, מדובר על 15% מתוך 32% תוספת פטור שנקבעה בתיקון 190 לפיכך, יש לבחון את הצעת החוק:

7.1 ביטול חלקי בלבד של הפטור הנוסף במקום 15%.

7.2 יש לאפשר לכל מי שביצע בעבר הליך של "קיבוע זכויות", בו למעשה הקצה את ההון הפטור בין פטור על הפיצויים, היון קצבה לבין פטור על הפנסיה, לשנות את ההקצאה עד תום שנת המס הנוכחית.

7.3 חלק מהעובדים שפרשו ובצעו "פרישה מדומה" ,דהיינו קיבלו שכר +קצבה וייעדו חלק מהפטור על מענקי הפרישה והפיצויים למועד שבו יפרשו בפועל, ביטול הפטור הנוסף יפגע בפטור על הפיצויים ויאלצו לשלם מס למרות שבתוכנית המקורית הוקצה חלק מההון הפטור לפיצויים פטורים.

7.4 אין ספק ששינוי מתווה הפטור מהווה פגיעה באימון הציבור בחיסכון הפנסיוני ,יש בו משום פגיעה רטרואקטיבית בפנסיונרים שכבר ביצעו בעבר הליך של קיבוע זכויות לפיכך, יש לשקול להכיל את ביטול הפטור רק ממועד מסוים ועבור פנסיונרים עתידיים בלבד.

דני גיגי, צילום: פאנדר

דני גיגי, צילום: פאנדר