נקודות מרכזיות

בארץ

מדדי הרכישות בכרטיסי אשראי ופדיון רשתות השיווק רשמו עלייה בינואר. למרות אי-הוודאות סנטימנט החברות נותר חיובי גם בפברואר. עם זאת להערכתנו, ההאטה בגידול בצריכה הפרטית תימשך לאור אי-הוודאות לצד עליית הריבית (שעוד לא הסתיימה).

סיכומי הדיונים מהחלטת הריבית הראו שמרבית החברים תמכו בעלייה של חצי נקודת אחוז ולא אותתו על כוונתם לסיים את התהליך בקרוב. למרות התנודתיות בשער השקל, בנק ישראל לא התערב בשוק המט"ח במהלך פברואר.

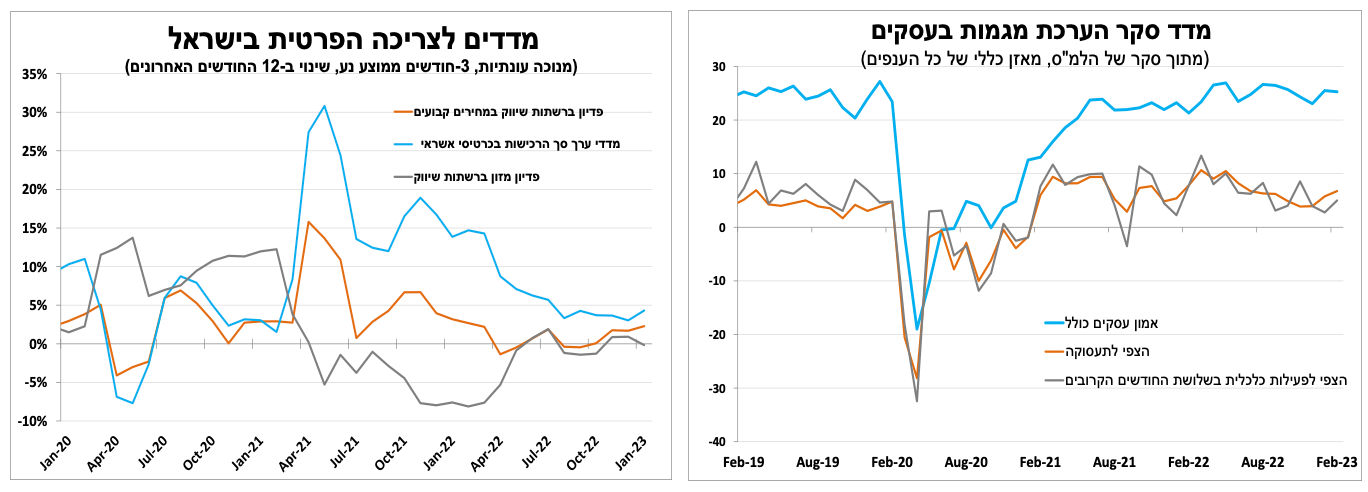

סך כניסות התיירים לישראל חזר לרמה שנרשמה לפני הקורונה (על פי נתונים מנוכי עונתיות). סך יציאות הישראלים לחו"ל הגיע לשיאים חדשים (על פי נתונים מנוכי עונתיות).

בעולם

בארה"ב סנטימנט החברות לענפי השירותים נותר חיובי בפברואר, עם גידול בצפי להזמנות חדשות. גם נתוני שוק העבודה נותרו חזקים עם רמה נמוכה של דרישות שבועיות לדמי אבטלה ועלייה במדד עלויות התעסוקה. בטווח של כמעט שבוע יתפרסמו נתונים חשובים; ביניהם דוח התעסוקה (שישי הזה) והאינפלציה (רביעי הבא). התוצאות יכריעו האם הבנק יעלה את הריבית בעוד כשבועיים ברבע (סיכוי גבוה) או חצי נקודת אחוז (סיכוי נמוך).

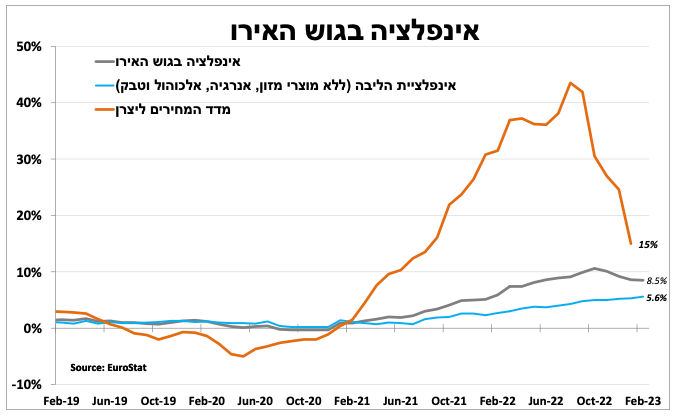

הירידה במחירי האנרגיה באירופה תרמה להמשך ירידה מהירה במחירים ליצרן. הדבר תרם לירידה קלה באינפלציה בפברואר, אך בניכוי מחירי המזון והאנרגיה האינפלציה בגוש האירו עלתה לשיא חדש של 5.6 אחוזים. הבנק המרכזי צפוי להגיב בחמישי הבא בעליית ריבית והתחייבות להתמיד בכך גם בפעם הבאה.

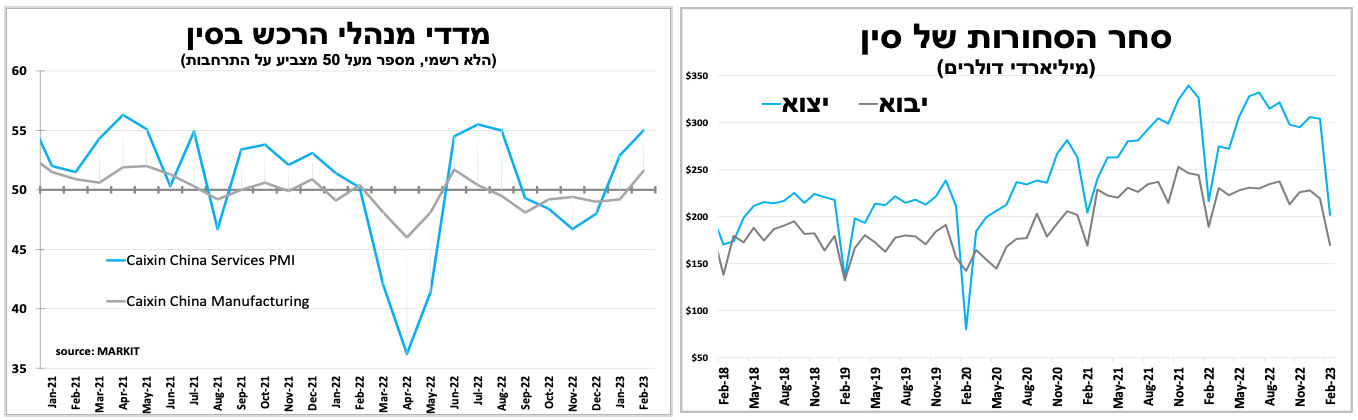

בסין גל התחלואה ששטף את המדינה ממשיך לדעוך, כך על פי מדד מנהלי הרכש לענפי השירותים שרשם זינוק נקודות בפברואר. אנו מצפים שהחל מהחודש הבא נראה שיפור משמעותי בנתונים הריאליים, דבר שעלול מצד אחד לשמש דלק לאינפלציה העולמית ומצד שני מקטין את הסיכוי להפחתת ריבית קרובה של הבנק המרכזי.

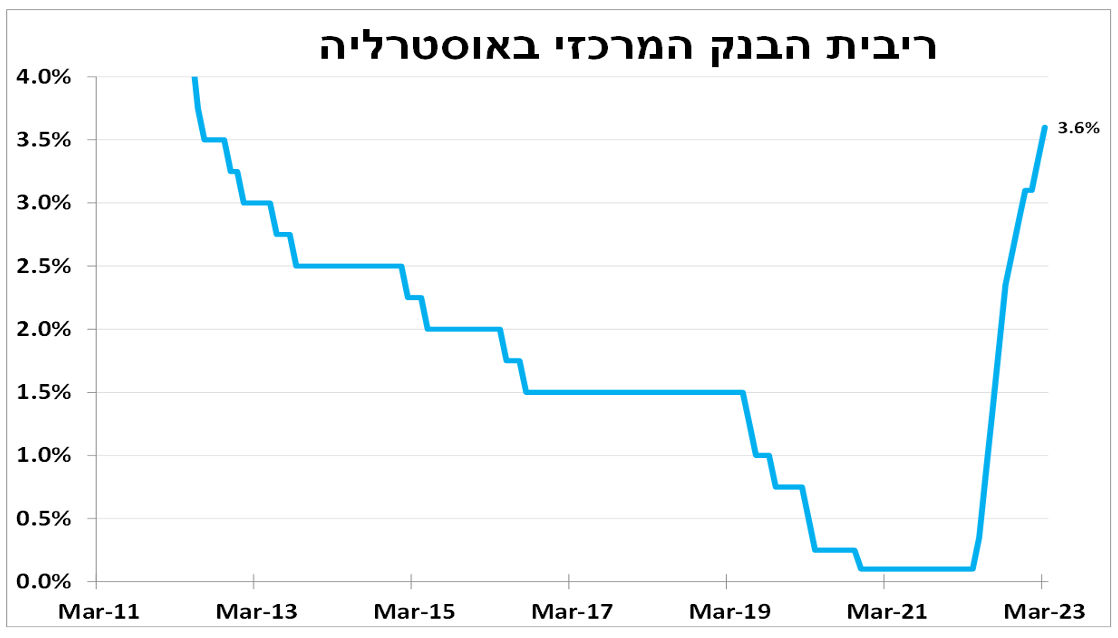

הבוקר הבנק המרכזי באוסטרליה העלה את הריבית בעוד רבע נקודת אחוז ל-3.6 אחוזים, לרמה הגבוהה ביותר מזה כ-11 שנים.

אופטימיות של תחילת שנה. הריבית הגבוהה תהווה משקולת בהמשך השנה.

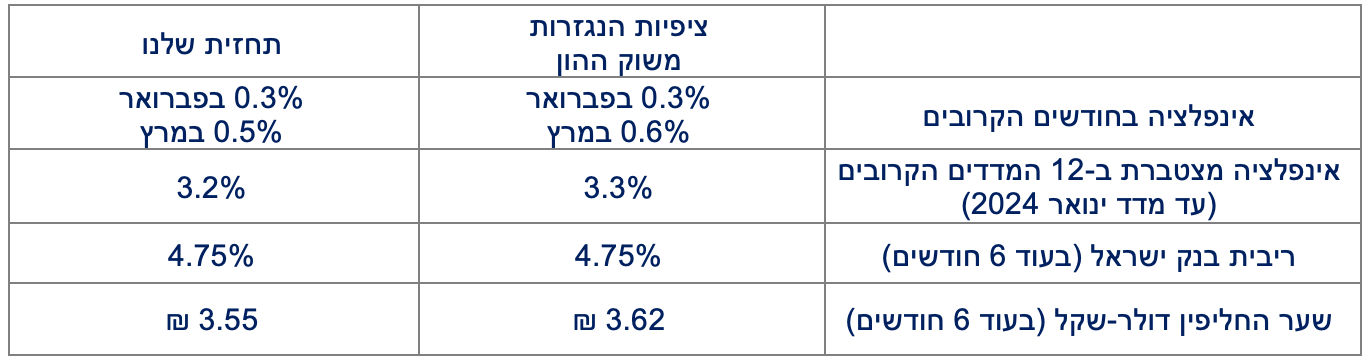

הצריכה הפרטית החלה את 2023 ברגל ימין כאשר בינואר מדד סך ערך הרכישות בכרטיסי אשראי עלה ב-1 אחוז ומדד פדיון רשתות השיווק עלה ב-3 אחוזים. (נזכיר שגם שוק המניות עלה בינואר על רקע ציפיות שהופרחו בינתיים שהאינפלציה העולמית בנסיגה). גם סנטימנט החברות נותר איתן, כך על פי מדד סקר מגמות בעסקים של הלמ"ס לפברואר, כאשר בסקר נרשם שיפור בציפיות לגבי הפעילות ב-3 החודשים הבאים במקביל לעלייה בצפי לגידול בתעסוקה.

אחד מהענפים הבולטים לטובה בסקר מגמות בעסקים הוא ענף התיירות, כאשר בחודשיים הראשונים של 2023 סך כניסות התיירים לישראל חזר לרמה שנרשמה לפני הקורונה (על פי נתונים מנוכי עונתיות). בצד התיירות היוצאת סך יציאות הישראלים לחו"ל הגיע לשיאים חדשים (על פי נתונים מנוכי עונתיות) עם גידול דו ספרתי בחודשיים האחרונים עד לפברואר.

עם זאת להערכתנו, מגמת ההאטה בגידול של הצריכה הפרטית תימשך לאור אי-הוודאות הכלכלית לצד עליית הריבית (שעוד לא הסתיימה). סיכומי הדיונים מהעלאת הריבית האחרונה הראו שמרבית החברים תמכו בעלייה של חצי אחוז (אחד תמך ב-0.25%) והוועדה המוניטרית לא אותתה על כוונה לסיים את התהליך בקרוב. הוועדה ציינה את התנודתיות בשער השקל מאז ההחלטה הקודמת, אך בנק ישראל לא מכר מט"ח בפברואר ולהערכתנו גם איננו צפוי למכור בעתיד כאשר הטיפול המועדף בפיחות מהיר אם יתרחש יהיה כמו בעבר העלאת ריבית.

הערב - בארה"ב מחכים לנאום פאוול

רצף הנתונים החיוביים בארה"ב נמשך גם בשבוע האחרון; אופטימיות של החברות, נתוני שוק עבודה חזקים והמשך לחצי שכר. הנתונים תומכים בהמשך עליית ריבית של הבנק המרכזי, כאשר התפוגגו לגמרי הציפיות שהיו רק לפני חודש להפחתת ריבית עוד השנה. אנו מצפים לעלייה של רבע נקודת אחוז בהחלטה הבאה בעוד כשבועיים (22 במרץ), אך עדיין לא פוסלים עלייה גבוהה יותר במידה ושוב נראה הפתעה חיובית בדוח המשרות הפנויות (רביעי), בדוח התעסוקה שיתפרסם בשישי הקרוב ובנתוני האינפלציה ברביעי הבא (15 במרץ). לאחרונה פורסמו דעות חלוקות של בכירים בבנק המרכזי לגבי קצב עליית הריבית, לכן הערב (שלישי) נאומו של נגיד הבנק יתפוס את מרבית תשומת הלב, כאשר ההערכות הן שנראה נאום ניצי יחסית על רקע הנתונים החזקים האחרונים.

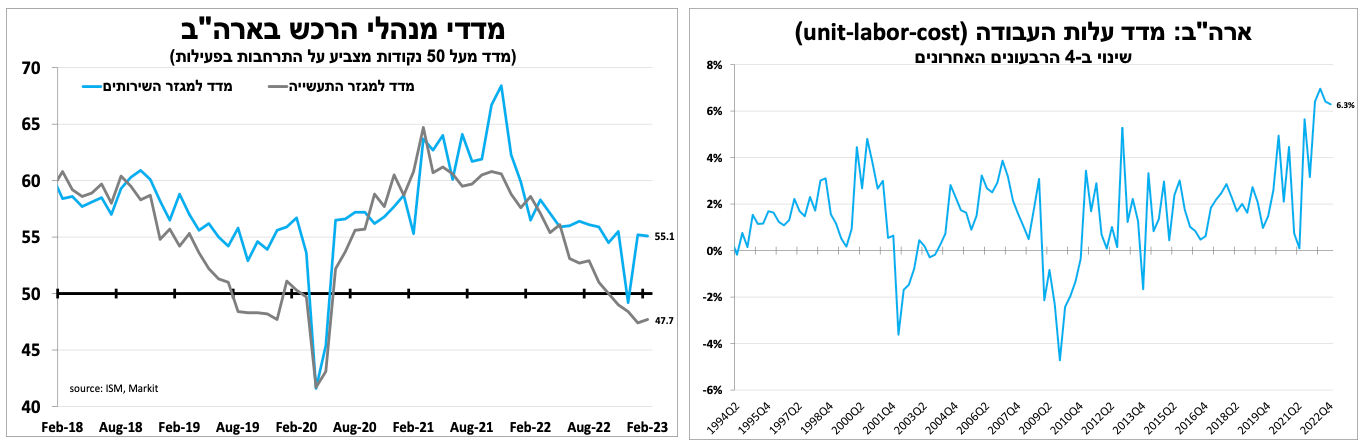

סנטימנט החברות בארה"ב נותר כמעט ללא שינוי בפברואר כך על פי מדדי מנהלי הרכש של מכון ISM. המדד לענפי התעשייה נותר בטריטוריה שלילית כאשר עלה קלות ל-47.7 נקודות. המדד המקביל לענפי השירותים (המשמעותי יותר) נשאר חיובי על 55.2 נקודות (בדומה לינואר). החברות דיווחו על גידול בהזמנות החדשות ועל צפי להגדלת מצבת העובדים. הביקוש לעובדים בא לידי ביטוי בהמשך ברמה נמוכה של מספר הדרישות השבועיות לדמי אבטלה (190 אלף בשבוע האחרון), לצד המשך הגידול בעלויות התעסוקה. כך על פי מדד Unit-Labor-cost שעלה מעל לצפי ברבעון הרביעי.

בארה"ב מתלבטים, באירופה כבר החליטו. הבנק המרכזי ימשיך להעלות את הריבית מהר יותר מארה"ב בחודשים הקרובים.

הירידה במחירי האנרגיה באירופה מחלחלת אל החברות כאשר קצב הגידול במדד המחירים ליצרן ירד ל-15 אחוזים בינואר (לעומת כ-40% בקיץ). ירידה זו משפיעה גם על האינפלציה לצרכן שירדה ל-8.5 אחוזים בפברואר (על פי האומדן הראשוני). עם זאת, אינפלציית הליבה עלתה לשיא חדש של 5.6 אחוזים.

נתוני האינפלציה לצד חוזקו של שוק העבודה מחזקים את הערכתינו שלאחר עלייה של חצי נקודת אחוז בחמישי הבא, הבנק יודיע על כוונה לעלייה נוספת של חצי נקודת אחוז בפגישה הבאה. במקביל אנו מצפים לעדכון כלפי מעלה של תחזיות הצמיחה והאינפלציה דבר שייתכן שיגרום לבנק להאיץ את קצב צמצום המאזן שלו.

סין כבר אחרי הגל.

הפרסומים הכלכליים הרשמיים מסין תמיד מעורפלים בחודשיים הראשונים של השנה, לאור חופשת ראש השנה הסינית כאשר חלק ניכר מהפעילות התעשייתית במדינה בחופש. הבוקר פורסם שב-12 החודשים האחרונים עד פברואר יצוא הסחורות קטן ב-6.8 אחוזים והיבוא ב-10.2 אחוזים (במונחים דולריים). ב-2022 הביקושים העזים למוצרים בעולם תרמו לצמיחה של סין וקיזזו (חלקית) את ההאטה בצריכה הפרטית כתוצאה ממדיניות הקורונה המחמירה. להערכתנו, השנה נראה מגמה הפוכה כאשר ההאטה הגלובלית תקטין את הביקושים ליצוא, אך ה"פתיחה מחדש" של הכלכלה הסינית לאחר גל הקורונה צפוייה להגדיל את הביקושים של משקי הבית.

גם מדד מנהלי הרכש לענפי השירותים תומך בכך כאשר רשם זינוק חד ל-55 נקודות בפברואר, הקריאה הטובה ביותר מאז קיץ אשתקד. אנו מצפים שנמשיך לראות שיפור בנתונים הריאליים, דבר שעלול מצד אחד לשמש דלק לאינפלציה העולמית ומצד שני מקטין את הסיכוי להפחתת ריבית קרובה של הבנק המרכזי.

הבוקר הבנק המרכזי באוסטרליה העלה את הריבית בעוד רבע נקודת אחוז ל-3.6 אחוזים, הרמה הגבוהה ביותר מזה כ-11 שנים. עם זאת, בפסקה הסיכום של ההודעה הנוכחית הבנק הוסיף שהם שוקלים מתי וכיצד עוד הריבית צריכה לעלות. איתות לכך שבמידה והאינפלציה תתמתן ייתכן והם יעצרו את עליית הריבית בהמשך. אנו מצפים לעלייה נוספת של רבע נקודת אחוז בהחלטה הבאה במיוחד על רקע התעוררות אפשרית של האינפלציה מכיוונה של סין.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום