אשר יגורנו בא. האמרה הכי נפוצה בוול-סטריט, חוץ מ-

"the trend is your friend" היא זו האומרת ש-"

the FED will raise until they brake something". ובעברית: הבנק המרכזי האמריקאי ימשיך להעלות ריבית עד ש"משהו" משמעותי יישבר. אם זכור לכם, ראינו משהו נשבר בבריטניה, לפני כמה חודשים, בדמות קרנות הפנסיה. אז, ושם, היה היפוך של 180 מעלות ממצב של

QT למצב של

QE, מטעם ה-

BOE, וזה עשה את התרגיל, והציל את המצב.

אבל, האירוע ההוא לא נחשב למשמעותי מספיק. איך אנו יודעים? הפד, והעולם המפותח, לא עצרו את מסלול הנרמול של הריביות כלפי מעלה. האם קריסת בנק

Silicon Valley Bank , והחשש לעוד כמה קריסות כאלו, כמו

First Republic, יגרמו לבעיה סיסטמית ולאותו שינוי של 180 מעלות אצל ג" פאוול וחבריו? סוף השבוע, והשבוע של ה-12-03 יאמרו לנו זאת. בשתי כתבותיו המלומדות, משה מימון, עורך פאנדר, ניסה לתאר את

המצב הנוכחי ומה

עומד לקראתנו בעתיד הקרוב. בסקירה זו אנסה להרחיב במקצת על הנאמר.

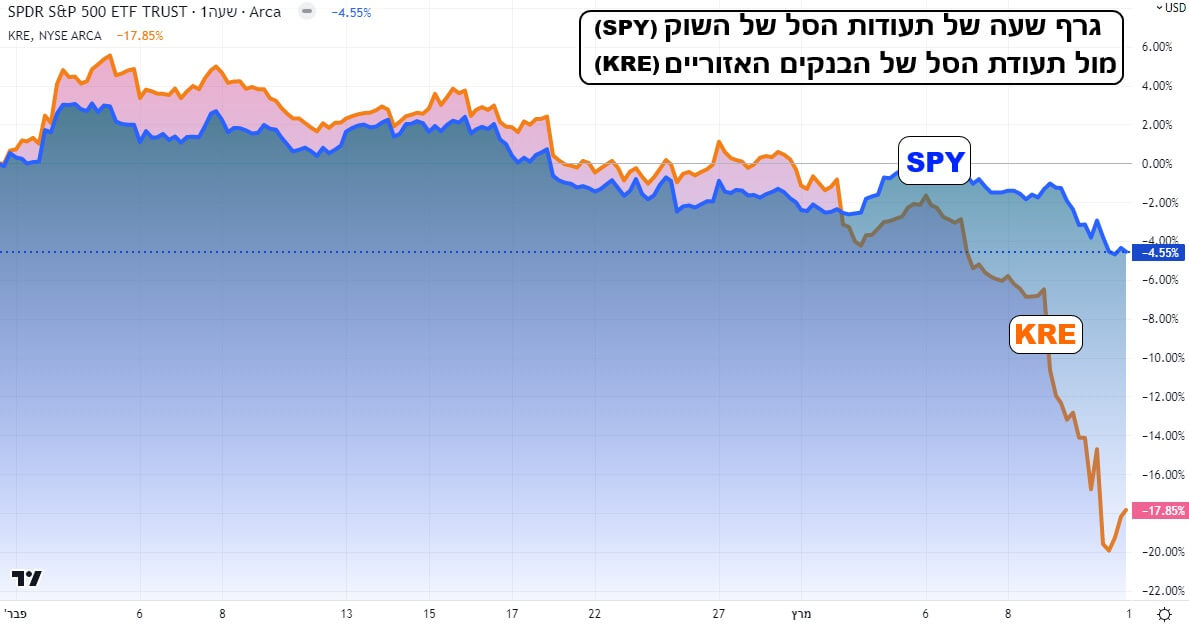

נתחיל בתצוגה של גרף מעניין המתאר את העוצמה של הבעיה. לפניכם גרף שעה, של שתי תעודות סל (השוק והבנקים האזוריים),

(בעזרת פלטפורמת

TradingView)

הגרף מציג שתי תעודות סל: זו של השוק (

SPY – עוקבת אחרי מדד S&P500) ושל הבנקים האזוריים (

KRE). ומהתמונה הזו אנו רואים שהסקטור הזה היה דווקא בביצועי יתר עד תחילת מרץ. אז, החלו השמועות, והירידות, הנובעות מדברי הפד, בדבר העלאה של הריביות לרמה הרבה יותר גבוהה מהצפוי. ואז, החל תהליך בלתי הפיך של

Bank Run קלאסי לגבי הסקטור, ובמיוחד כלפי

SIVB: עקב ניתוח של מאזן הבנק, והקריסה של בנק

Silvergate מעולם הקריפטו, הגיעו בקשות למשוך כספים בכמות גדולה ממה שהיה לבנק לתת.

אחד מהגורמים המאיצים הייתה העובדה הפשוטה שנכסי הבנק ה"בטוחים", בדמות אג"ח ממשלתי ומגובה משכנתאות, נסחרו סביב

70 cents לכל דולר שווי על הנייר. וכפי שקורה בים, סביב מקור מזון ודם, הכרישים (שורטים) לא איחרו להגיע, ולהרוג את הבנק הפצוע. שווי המניה קרס, ויצר מצב בלתי הפיך. מדוע זה אירוע שיכול להתפתח לסיסטמי? כי מצב ההפסדים על הנייר, שיהפכו לממשיים, כאשר הבנקים האלו ירצו למכור את מה שיש להם בספרים, הוא מצב נפוץ ונרחב ביותר. תוצאה ישירה של ה-

QE מ-2009, וממצב מדיניות הפד מאז מרץ 2022. סוף השבוע שעבר, ושבוע המסחר שמתחיל ב-13 (!) לחודש יקבע אם לפנינו התחלת תהליך דמוי ליהמן, או שהפד יעשה מעשה

BOE, ויצליח להכיל את האירוע.

אגב, באתרנו

Advizerland, תוכלו למצוא אוסף גדול של נתונים בקשר להחזקות של מניות בנקים, ותעודות סל הקשורות אליהן. למשל, הנה הגופים המחזיקים את

KRE, כאשר לפניכם הטבלה של התאגידים: עדכון 17:41 ממיטב נמסר שהם כבר לא מחזיקים בנייר שבטבלה. עדכון 13.03.2023 10:20 מהפניקס נמסר שהם כבר לא מחזיקים כחודשיים את הנייר. משקיעי הגמל בגדול יכולים להיות רגועים. זה מעיד למעשה שיש צורך לבקש מרשות שוק ההון לחייב את מנהלי הגמל לחייב פרסום עדכני יותר של הרכבי הקופות....

שם התאגיד

|

שווי באלפי שח

|

מספר קופות

|

פנסיה וגמל בעמ

|

68094.64

|

23

|

גמל ופנסיה בעמ

|

46391.2

|

26

|

הלמן - אלדובי קופות גמל ופנסיה בעמ

|

19360.48

|

36

|

הראל פנסיה וגמל בעמ

|

13481.27

|

4

|

מנורה מבטחים פנסיה וגמל בעמ

|

2360.97

|

9

|

עוצמ - אגודה שיתופית לניהול קופות גמל בעמ

|

759.97

|

3

|

ק.ה.ר - קרן השתלמות לרוקחים בעמ

|

283.93

|

1

|

מנורה מבטחים והסתדרות המהנדסים ניהול קופות גמל בעמ

|

77.06

|

3

|

עוצמ חברה לניהול קופות גמל והשתלמות בעמ

|

63.63

|

1

|

עמי - חברה לניהול קופות גמל ענפיות בעמ

|

22.97

|

1

|

|

150896.12

|

107

|

בנוסף ישנם הלינקים לחשיפות ל:

1.

Euro Stoxx Bank,

2.

תעודת הסל KBWB של אינבסקו,

3.

Lyxor Euro STOXX Banks,

4.

וחשיפות נוספות.

על פי סיכום מהיר של האחזקות מהלינקים שנתתי כאן, בתאגידים, ניתן להגיע לחשיפה כוללת של כ-900 מיליוני שקלים. חשוב מאוד להבהיר: אזכור החשיפות והשמות האלו אינו מכוון, כמובן, להצביע על חולשה או סכנה כלשהי באחזקה של הנכסים הפיננסיים האלו. זו רק תצוגה של המצב הקיים. כמו כן, כל הנתונים המופיעים בלינקים האלו נכונים לסוף הרבעון השלישי, ובהחלט יתכנו שינויים בהם עד ימינו אלו. אגב, נשמח לקבל מהגופים המוזכרים עדכונים בנושא. עדכון 17:41 ממיטב נמסר שהם כבר לא מחזיקים בנייר שבטבלה. המשקיעים יכולים להיות רגועים. עדכון 13.03.2023 10:20 מהפניקס נמסר שהם כבר לא מחזיקים כחודשיים את הנייר. משקיעי הגמל בגדול יכולים להיות רגועים. זה מעיד למעשה שיש צורך לבקש מרשות שוק ההון לחייב את מנהלי הגמל לחייב פרסום עדכני יותר של הרכבי הקופות....

עד כאן המיידי באמת. כעת נתרכז במבט קצת גבוה יותר, ממעין מעוף הציפור, אבל הנובע גם הוא באופן ישיר ממעשי הפד ומהרצון שלו להעלות את היריבות לרמות גבוהות יותר מ-5%. התקווה הגדולה באמת הייתה שיצליחו ה"גדולים" להביא אותנו לנחיתה רכה (

"Soft Landing"). מי אלו הגדולים? קובעי המדיניות הגלובליים, אך בעיקר, הצד המוניטארי והפיסקאלי של ממשלת ארה"ב. בידיים שלהם נשק יום הדין הכלכלי: הדולר. וכנגדו, האג"ח הממשלתי האמריקאי, המהווה מקלט, מפלט, אך גם השקעה עבור כמות עצומה של משקיעים בארה"ב ובעולם כולו. וממה שמשדר לנו עולם האג"ח הממשלתי כיום, המשימה של ה"נחיתה הרכה" כנראה לא תהיה מושגת. הנה הסיבה לדאגה.

נזכור שהאג"ח הממשלתי האמריקאי הינו אמצעי הערובה העיקרי בעולם הפיננסי, ונחשב בעצמו לכסף. ואיך יגיעו למטרה הנכספת של מלחמה באינפלציה, ללא כניסה למיתון קיצוני או שפל גלובלי? פשוט מאוד: הם חייבים לדעת, ולדייק, בנקודת השבירה (ראו חלק ראשון של הסקירה). ואין כאן המדובר רק בהעלאת הריבית על ידי הבנק המרכזי. מדובר גם בשליטה על כמות הכסף הזמין לציבור המשקיעים (נזילות), והכוונת הכסף שאינו מיועד להשקעה להאטה של התהליך הדינאמי של התפתחות האינפלציה. למשל, ניסיון לגרום לזה שהיא לא תחדור לעולם התעסוקה, דרך מנגנון העלאות שכר שיהוו זרז לעליות מחירים נוספות.

כאן נכנס גם האוצר האמריקאי. זה אשר מנפיק את האג"ח, ואשר משתמש בהכנסותיו מאותן הנפקות על מנת למלא את החסר מגביית המיסים על מנת למלא את צרכי התקציב והגרעון. חשבו על מעגל הקסמים הבא: העלאת ריביות מאיצה את הירידות במחירי האג"ח, כי עליית התשואות בהן מייצרת את התנועה הזו. וכך, הממשל חייב להנפיק יותר אג"ח כדי להגיע לאותו יעד הוני. הכמות היתרה בהנפקות מעמיסה עוד יותר על הקונים (זכרו: סין, רוסיה, הודו, כבר אינן לקוחות טובים לקניות של ניירות אלו...), וגורמת לירידה נוספת במחיר, ובעלייה נוספת של התשואות. זו כבר הופכת להיות מציאות שמשפיעה מאוד על הבנק המרכזי, הרואה עצמו מחויב להגיע ליעד קרוב למה שהשוק מצווה. וחוזר חלילה.

מולנו, הציבור, הבנקאים המרכזיים מדברים על מקרו, ונתונים. לא נתכחש לעובדה שאלו בהחלט חלק מהגורמים שהם לוקחים בחשבון, אבל, עליית ערכו של הדולר, והקורלציה העוקבת בין, השוק למדיניות הריבית, מהווים גורמים מכריעים שנעלמים מהמדיה. על תפקידו ההרסני של דולר חזק כבר הרחבתי רבות, ואין זה המקום לעשות זאת כאן. אבל, לפניכם כמה מילים על חשיבות התשואות של האג"ח הממשלתי, ובמיוחד חשיבותה של עקומת התשואות ומה היא מנבאת לנו כרגע שיקרה בחודשים הקרובים.

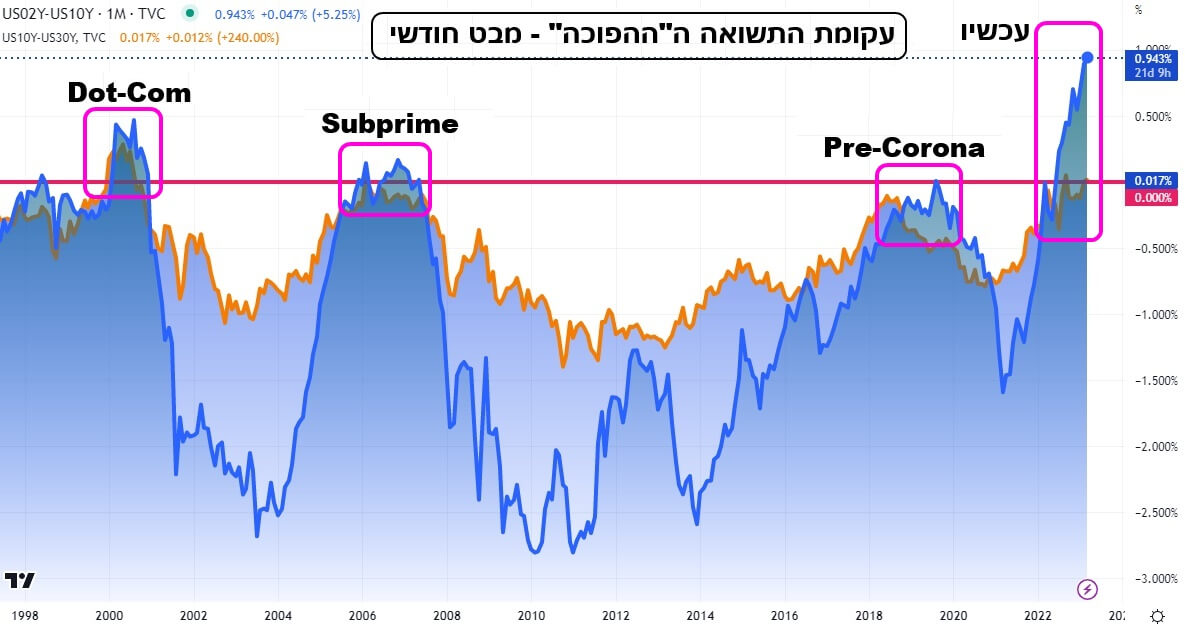

זו האחרונה בנויה מההפרש בין תשואות של אג"חים בעלי מח"מים שונים. למשל: אג"ח לשנתיים מול כזה ל-10 שנים, או, 10 שנים מול 30 שנה. והעיקרון פשוט למדי: בזמנים טובים ורגילים, ככל שהטווח ארוך יותר, כך הגיוני שנקבל על קנית אג"ח יותר תשואה. הן בגלל הזמן שעובר, והן בגלל האינפלציה הטבעית המובנית מצמיחה בתקופה. לכן, כאשר התשואות של הטווח הקצר גבוהה מזו של הטווח הארוך, יש בעיה. ראשית, יש לזה שם: עקומה הפוכה. ושנית, מצב כזה מציין תחזית של מיתון או שפל כלכלי. בגדול, שחקני האג"ח אומרים לנו במצב כזה שהם מצפים להורדת ריבית בעתיד, על מנת להקל על מצב של חולשה גודלה בכלכלה. וזאת, כאשר הריבית הגבוהה הקרובה מיועדת לכרסם ולהרוס את כוחה של הצמיחה המהירה המתבטאת באינפלציה דוהרת. אגב, כרגע, יש לנו רק את המחלה (אינפלציה) בלי הסוכרייה (צמיחה). על מנת שנמשיך, הנה גרף של שני הפרשים:

(בעזרת פלטפורמת

TradingView)

העקומה הכחולה מציינת את ההפרש בין התשואה של האג"ח לשנתיים, ובין התשואה של האג"ח ל-10 שנים. העקומה הצהובה היא ההפרש בין ה-10 ל-30 שנה. יכולתי להרחיב רבות במילים כדי לתאר את המצב הנוכחי אבל, כמו שאומרים, תמונה אחת שווה אלף מילים, ועיקר הדברים הוא זה: שתי העקומות, וזה נדיר בפני עצמו, כבר נמצאות מעל ה-0, דהיינו הפוכות. כמו כן, הרמה הנוכחית של העקומה של השנתיים, מינוס ה-10 שנים, גבוהה היסטורית מכל תקופה אחרת מאז שנות התשעים.

מספיק גם לראות מה קרה, כאשר היו מצבים של הישארות מעל ה-0, במקרים הקודמים:

2000 - משבר הדוט-קום, 2007 - משבר הסאב-פריים, ולאחרונה, 2019 - פרה-קורונה.

למרות ששוקי המניות ירדו ב-2022, הם התייצבו כעת לא רע, ואינם מנבאים משהו דומה למה שאנו רואים כאן, על פי חכמת שחקני האג"ח הממשלתי האמריקאי. תצוגה זו מהווה חיזיון גראפי למחלוקת שבין אותם חכמי האג"ח, וחכמי המניות. הראשונים פסימיים להחריד, מול אלו השניים, שחושבים שה-

Soft Landing אכן נמצא מעבר לפינה. וזאת, מבלי לקחת בחשבון את ה"ברבור השחור" המיידי בדמות הבנקים הבינוניים והאזוריים. יש האומרים שחכמי האג"ח יותר מוכשרים מאשר חכמי המניות, היסטורית. לא אנקוט כאן עמדה בנושא אבל החריגה העצומה של הפרש התשואות בין השנתיים לעשר שנים, מכל מה שראינו עד כה, מעורר חלחלה במידה וזו אכן הקדמה למה שיקרה בפועל במשק האמריקאי.

לסיום הדברים, אזכיר עובדה מעניינת וחשובה: העקומות עדיין עולות, ולא ניתן לראות עדיין סימן של היפוך וירידה. מימוש המיתון-שפל יגיע רק כאשר נראה היפוך כזה. ראו את הגרף במקרים הקודמים. רק בהאצה מטה, מהשיא, מרגישים את שיא הרעה הכלכלית. מדוע? כי הירידה מסמנת את המאמצים של קובעי המדיניות להילחם באותה רעה. ואם נחזור לתחילתה של הסקירה, נוכל לשאול: האם מניעת הקריסה של בנקים נוספים, מעבר ל-

SIVB, על ידי מדיניות שונה ממה שננקטה עד שזה קרה, היא נקודת ההיפוך בעקומת התשואות? דהיינו: תחילתה של תקופת המיתון בכלכלה האמיתית? נדע זאת בדיעבד, כאשר יאמרו לנו אם התמ"ג אכן יהפוך לשלילי בדיווח הבא.

איור פאנדר

איור פאנדר