במאמרים האחרונים, ניתחנו את ההתבטאויות של נגיד הפד, ואת המצב הכלכלי. התקווה השלטת בשווקים, עם הכניסה ל-2022, היתה שנראה האטה באינפלציה, ולאור זאת, הפד יקל מעט את הלחץ על השווקים. אבל נתוני

השבועות האחרונים לא סייעו, והראו נתוני

אינפלציה חזקים.

בתחילה, פאוול אמר שאין מה להיבהל מנתון אחד, ויתכנו מצבים שבהם הנתונים יביעו היבט סותר ואחר מזה שמצפים מהם. העניין הוא שהשווקים לא ממש קנו את זה, ועצרו את מהלך הירידות, וחודש פברואר חזר להיות חודש שלילי בשווקים.

ואז הגיע הנאום של פאוול, במהלך השבוע, וסתם את הגולל. פאוול אמר בקולו שלא ניתן להתעלם מהנתונים החזקים, ולכן הריבית תעלה לרמה גבוהה יותר מזו שהיתה צפויה קודם.

בכתבות האחרונות הצעתי להסתכל על מספר מדדים, כדי לקבל אינדיקציה מה חושב השוק, והאמת שאפשר להבין לבד שהשוק רואה לפניו העלאות ריבית נוספות. ננסה להבין את הכיוון הכללי בשווקים באמצעות הכלים האלה.

צפי ריבית הפד

בורסת שיקאגו מפרסמת צפי לגבי ריבית הפד, והצפי הזה השתנה כמעט מיד מהערכה להעלאת ריבית של 0.25% מהרמה הנוכחית של 4.75% ל-5.25% במקום צפי קודם של 5%.

הערכות לגבי ריבית הפד בהודעה הקרובה

צפי להודעת ריבית הפד, נתוני בורסת שיקאגו, CME

ניתן לראות שנכון לעכשיו, הצפי הוא לריבית של 5.25% בהודעת הריבית הקרובה, כשבוחנים את השורות למטה, אפשר לראות שהצפי בעבר היה מעל 90% שהריבית תעלה ל-5%. השווקים אף ציפו לזה שזו תהיה העלאת הריבית האחרונה, אולם כפי שניתן לקראות בגרף הבא לגבי הודעת הריבית של מאי, הסבירות הגבוהה ביותר היא להעלאה נוספת, של 0.25% במאי ל-5.5%. כלומר השווקים מעריכים כי הפד ימשיך להעלות ריבית בהודעות הבאות, ואם בוחנים את הצפי לגבי יוני, רואים הערכה להעלאת ריבית נוספת של 0.25% ל-5.75%.

משם ההסתברויות כבר הרבה פחות מוחלטות, ומן הסתם הדבר יושפע מהנתונים שנקבל לאורך הזמן.

תשואת איגרות החוב של ממשלת ארה"ב ל-10 שנים

כפי שאמרנו בכתבות הקודמות, הצפי לגבי העלאות הריבית יתבטא גם בעלייה בתשואה. אנחנו בוחנים את תשואת איגרות החוב של ממשלת ארה"ב ל-10 שנים. ניתן לראות שבימים האחרונים אנחנו מסתובבים סביב אזור ה-4%, ואף חצינו רף זה.

תשואת איגרות החוב של ממשלת ארה"ב

גרף באמצעות Tradingview.com

אין ספק שתשואות איגרות החוב הגיבו הן לנתונים, והן להתבטאות של פאוול, כפי שניתן לראות בעלייה האחרונה.

עקום התשואות מתאר את התשואה על איגרות חוב, כתלות בזמן, כלומר בניטרול גורם הסיכון. למשל, אם ניקח איגרות חוב של ממשלת ארה"ב נצפה לראות עליה בתשואה ככל שמשך חיי האיגרת ארוך יותר. זה מבטא את הסיכון שיש באיגרת הארוכה יותר, ואת דחיית השימוש בכסף ככל שהזמן עולה.

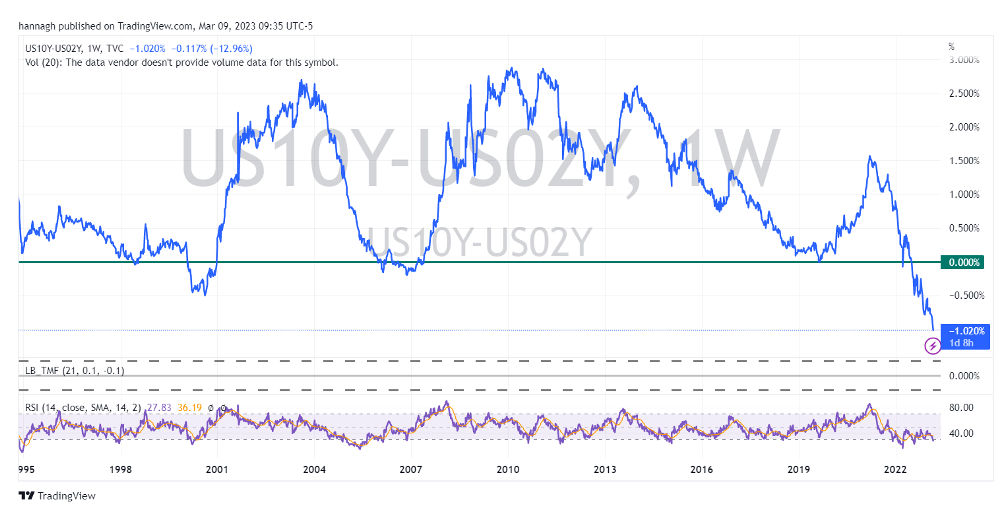

ראוי גם לבחון נתון נוסף, והוא עקום התשואות. בשיחה שקיימתי עם אחד הפרשנים הבכירים של FUNDER, משה שלום, הוא הפנה את תשומת ליבי לגרף הבא. אנחנו נמצאים מזה זמן במצב שבו עקום התשואות לא עולה משמאל לימין, אלא נמצא בשיפוע יורד, ואת זאת ניתן לראות באמצעות הפער בתשואה בין איגרות החוב של ממשלת ארה"ב לשנתיים אל מול התשואה ל-10 שנים. כאמור הפער אמור להיות חיובי, וכך אכן זה בדרך כלל. אבל אפשר לראות שהפער היום שלילי, והוא שלילי מזה זמן רב. פער שלילי פעמים רבות מצביע על מיתון שבפתח.

הפער בתשואות בין איגרות החוב לשנתיים לאיגרות החוב ל-10 שנים

הפער בתשואות בין איגרות החוב ל-10 שנים לאיגרות החוב לשנתיים של ממשלת ארה"ב. גרף באמצעות Tradingview.com

ניתן לראות כי בתקופות בהם הפער היה שלילי, כלומר התשואה על אג"ח ל-10 שנים היתה נמוכה מהתשואה על אג"ח לשנתיים, אלה היו אינדיקציות שהצביעו על מיתון. זה המצב היום. המצב היום דרמטי מאוד, כי הפער מאוד מובהק ומוחשי.

המשמעות? גם אם השוק יחזור לעלות, הערכת שוק האג"ח שנראה מיתון במהלך 2023.

הדולר וה-VIX

שני נתונים נוספים שדיברנו עליהם היו מדד הדולר ומדד ה-VIX. מדד הדולר הראה עלייה בחודש האחרון במעל 5%, ונראה כי ממשיך לעלות. המשמעות היא שהמשקיעים מעריכים הן שנחזור לתקופות של תנודתיות, מה שאומר שחוזרים לדולר, וגם התשואות העולות מהוות תמריץ לחזרה לדולר.

הנתון השני הוא ה-VIX. כאן בינתיים עדיין אין דרמה, למרות שהמדד סביב 20, ואף היה גבוה ממנו, עדיין לא רואים בו פאניקה. צריך לזכור שמדד ה-VIX הוא מדד קצר טווח, שמתאר את הסנטימנט של המשקיעים בטווח הקצר.

איור: פאנדר

איור: פאנדר