עיקרי הדברים

סקר העסקים של הלמ"ס משקף התרחבות בכל הענפים בחודשים האחרונים, אך הציפיות לחודשים הקרובים נמוכות לעונה זו.

אי הוודאות שנוצרה בעקבות הרפורמה המשפטית צפויה לגרום לדחייה או ביטול של החלטות כלכליות ע"י המגזר העסקי והפרטי ולהשתקף באינדיקאטורים כלכליים בחודשים הקרובים.

ההכנסות ממסים יורדות. התחזית להכנסות ל-2023 נראית אופטימית מדי לאור המצב.

הנסיבות במשק לא מצדיקות המשך עליית ריבית מעבר ל-0.25% נוספים. גם ציפיות האינפלציה הגלומות גבוהות מדי. האג"ח השקליות עדיפות.

המשקיעים המוסדיים הגדילו בינואר חשיפה לחו"ל תוך עלייה משמעותית בחשיפה למט"ח.

הירידה החדה בהיקף הפיקדונות המסחריים בבנקים בישראל עשויה להצביע על העברות כספים לחו"ל.

סביר יותר שהאירועים בבנק SVB בארה"ב לא יובילו למשבר פיננסי רחב היקף. אולם, הם מסמנים מגבלות יכולת ה-FED להמשיך להעלות ריבית.

האינדיקאטורים השונים מעידים על האטה בלחצי האינפלציה בעולם.

ניסיון העבר מלמד שתגובת שוק העבודה והאינפלציה בארה"ב לעליית הריבית אינה מאוחרת או שונה באפיזודה הנוכחית מבעבר.

ישראל

מה מגלה לנו סקר העסקים?

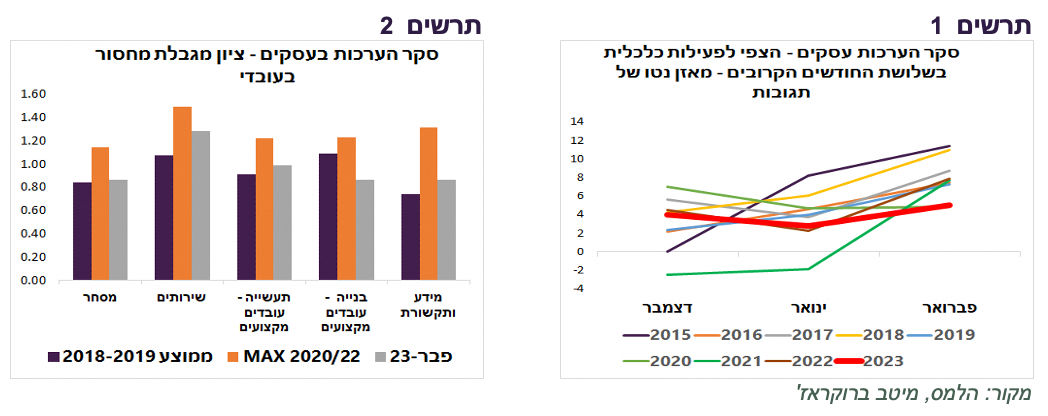

סקר הערכת המגמות בעסקים לחודש פברואר משקף שמצב העסקים לא השתנה וממשיך להיות די טוב. אולם, ניתן לזהות שהשינוי השלילי בדרך. נתוני הסקר אינם מתואמים לעונתיות. לכן, כדאי להשוות את התוצאות לחודשים המקבילים בשנים הקודמות. השוואה זו משקפת שהציפיות לפעילות העסקים בשלושת החודשים הבאים הנן הנמוכות ביותר לחודש זה מאז שהתחיל הסקר ב-2015. הציפיות בפברואר היו דומות לאלה של פברואר 2020, ערב פריצת המגפה (תרשים 1).

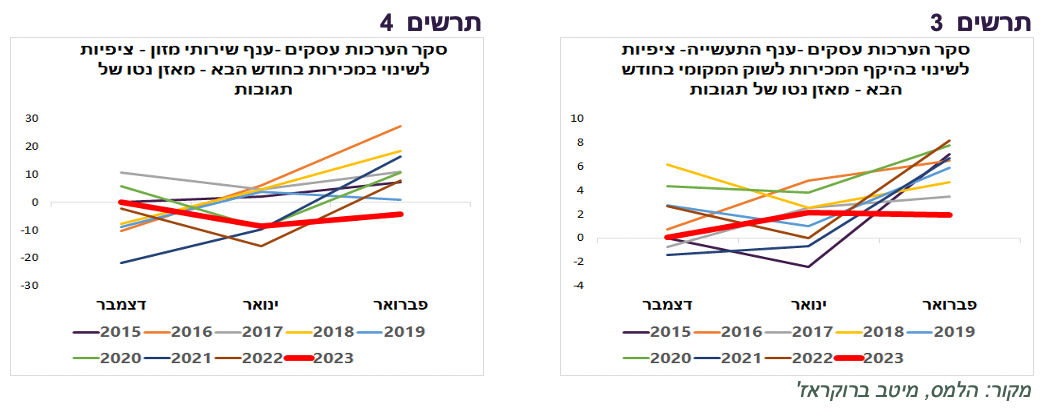

הציפיות למכירות לשוק המקומי בחודש זה היו הנמוכות ביותר מאז תחילת הסקר בענף השירותים העסקיים, התעשייה (תרשים 3) ובענף שירותי מזון (תרשים 4).

הצפי לירידה בפעילות הגיונית לאור האירועים המתרחשים. אי הוודאות שנוצרה בעקבות הרפורמה המשפטית צפויה לגרום לדחייה או ביטול של החלטות כלכליות ע"י המגזר העסקי והפרטי ולהשתקף באינדיקאטורים כלכליים בחודשים הקרובים.

מהסקר עולה שחומרת המגבלה של מחסור לעובדים ירדה משמעותית מהשיא, במיוחד בענף המסחר והבנייה (תרשים 2). אנו מעריכים שמצבו של שוק העבודה ייחלש בחודשים הקרובים.

התחזית להכנסות בתקציב אופטימית מדי

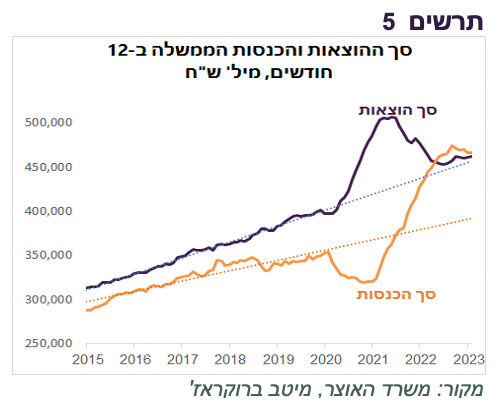

נתוני ביצוע תקציב הממשלה מצביעים על האטה בפעילות שמתבטאת בירידה בגביית המיסים. בחודשים ינואר-פברואר ירדו הכנסות המדינה לעומת התקופה המקבילה אשתקד ב-8.4% (שינוי ריאלי בשיעורי מס אחידים). גביית המיסים הישירים ירדה ב-12.2%. במיסים העקיפים הירידה הייתה כ-2.4%.

בבסיס התקציב ל-2023 עומדת הנחה שהכנסות ממיסים יהיו זהות לאלו של 2022. לכאורה מדובר בהנחה שמרנית. אולם, ההכנסות ממסים ב-2022 היו גבוהות משמעותית מהמגמה ארוכת הטווח בגלל הכנסות חריגות מתחום ההיי טק, הנדל"ן ושוק ההון (תרשים 5). כל מנועי ההכנסות הללו עובדים עכשיו "הפוך". אנו מעריכים שההכנסות ירדו ב-2023 בכ-20-30 מיליארד ₪, מה שיגדיל את הגירעון המתוכנן לפחות בכ-1%-1.5%. בתרחיש פסימי, שמניח פגיעה משמעותית בכלכלה כתוצאה מהאירועים הקשורים לרפורמה המשפטית, הירידה בהכנסות עלולה להיות אף גדולה יותר.

מדוע שהריבית בישראל תמשיך לעלות?

שוק האג"ח בישראל הציג בחודש האחרון (עד לסגירת המסחר בישראל בשבוע שעבר) תת ביצוע משמעותי לעומת המדינות האחרות. התשואות לשנתיים (תרשים 7) ול-10 שנים (תרשים 6) עלו יותר מאשר בכל המדינות העיקריות תוך עלייה מהירה בציפיות לריבית. רק בתחילת פברואר השווקים ציפו שהריבית תגיע (אולי) ל-4.25%. היום הם כבר מעריכים שהיא תעלה מעל 5%.

גם ציפיות האינפלציה הגלומות עלו משמעותית ובכל הטווחים והן גבוהות יותר מאשר במדינות העיקריות (תרשים 8). להערכתנו, מרבית הנתונים והאירועים בישראל דווקא תומכים בכיוון אחר:

המשק הישראלי חשוף הרבה יותר מהמדינות האחרות להאטה בתחום ההיי טק. השפעת הרפורמה המשפטית ופשיטת רגל של בנק SVB שמתמחה בענף הטכנולוגיה ומעורב משמעותית, לפי הדיווחים בתקשורת, גם בחברות הישראליות מעלים את הסיכון.

בתחזית ל-2023 ציינו גם את העלייה החדה במינוף המגזר העסקי והפרטי בישראל בשנתיים האחרונות כסיכון מיוחד לצמיחה על רקע עליית ריבית מהירה. אחרי עליית ריבית בשיעור של 0.5% בפעם האחרונה סיכון זה עלה.

הידוק התנאים הפיננסיים שנגרם בגלל האירועים הקשורים לרפורמה המשפטית, אפילו אם הרפורמה תעצור בשלב זה, צפוי לגרום נזק לפעילות הכלכלית במשק.

להבדיל מארה"ב או מאירופה, בישראל לא היה שיפור בנתונים הכלכליים בחודשיים האחרונים, אלא דווקא הרעה.

בנסיבות רגילות, עלייה בסיכונים לצמיחת המשק היו אמורים להוביל לירידה בציפיות האינפלציה וריבית ולמתן עליה בתשואות אג"ח, הפוך ממה שקרה בפועל.

למעשה, רק פיחות השקל יכול להסביר התנהגות השווקים בישראל בחודש האחרון. אכן, המשך החלשות מהירה של השקל יכול לגרום לאינפלציה גבוהה ולעלייה משמעותית בריבית. אולם, זה רחוק מלהיות בטוח. צריך לציין שמתחילת השנה השקל ממש לא היה המטבע החלש בעולם (תרשים 9).

אנו מעריכים שהציפיות לעליית ריבית ולאינפלציה בישראל מוגזמות. אם לא ימשך פיחות חד, האינפלציה במשק צפויה להתמתן יחסית מהר על רקע ההאטה בביקושים. אפילו עליית ריבית בעוד 0.25% לא בטוחה בנסיבות הקיימות.

מצב זה מגדיל סיכוי לרווחי הון, במיוחד באג"ח השקליות. אנו מעדיפים את האג"ח השקליות במח"מ בינוני. להערכתנו, לאג"ח הארוכות יחס סיכון/סיכון פחות אטרקטיבי בגלל:

האג"ח הארוכות בישראל חשופות לשוק האג"ח האמריקאי שבו התנאים שונים ולא בטוח ימשיכו לתמוך בירידה בתשואות הארוכות.

אומנם היפוך העקום אינו ייחודי לישראל, אך הוא אף פעם לא קרה בישראל בעשרים השנים האחרונות מאז שהונפק אג"ח ל-10 שנים (תרשים 10). בארה"ב העקום התהפך שלוש פעמים באותה התקופה.

לעיתים נדירות הסיכון הפוליטי-גיאופוליטי-פיננסי באים לידי ביטוי בשוק האג"ח בישראל, אך נראה שלאור הנסיבות, הוא גבוה יחסית כעת. אם יתממש, יקרין קודם כל על החלק הארוך של עקום התשואות. העדות לעלייה בסיכון זה הנו הפער בין האג"ח הדולרית ל-10 שנים של ממשלת ישראל לאג"ח האמריקאית המקבילה שעלה לרמה הגבוהה מאז אביב 2020 (תרשים 11).

שורה תחתונה: להערכתנו, הציפיות לעליית ריבית ולאינפלציה בישראל מגלמות פרמיית סיכון מוגזמת. קיימת עדיפות לאפיק השקלי על פני הצמוד. אנו ממליצים על מח"מ בינוני בתיק.

המוסדיים מגדילים רכיב התיק בחו"ל תוך עלייה בחשיפה למט"ח

המשקיעים המוסדיים (גמל, השתלמות, פנסיה חדשה) מכרו בחודש ינואר נכסים בישראל בכ-5.5 מיליארד ₪. זה אומנם הסכום הגבוה מאז מרץ 2020 שבו המכירות בישראל הסתכמו ב-18.6 מיליארד ש"ח, אך לא ממש חריג (תרשים 12). במקביל הם רכשו בינואר נכסים בחו"ל בכ-9.4 מיליארד ₪, סכום גבוה אך לא מאוד חריג.

החשיפה של כלל הגופים המוסדיים למט"ח עלתה בינואר בחדות מ-15.7% ל-17.3% כאשר גופי ההשתלמות והגמל הגדילו חשיפה למט"ח אף יותר (תרשים 13). ככלל, חשיפת הגופים המוסדיים לנכסים זרים, כולל באמצעות הנגזרים, הגיע בינואר לשיא של כל הזמנים.

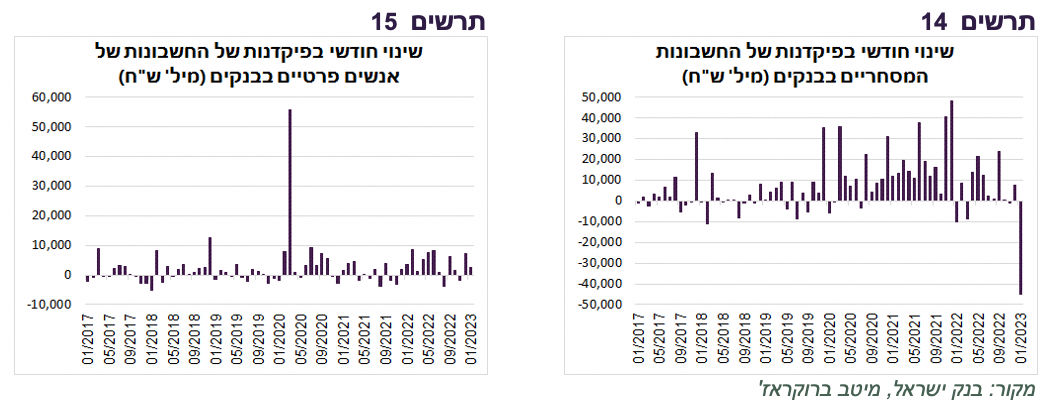

ירידה חדה בפיקדונות המסחריים עשויה להעיד על העברות לחו"ל

הירידה החדה והחריגה של כ-45 מיליארד ₪ בפיקדונות (כולל עו"ש) של העסקים בבנקים בחודש ינואר (כ-4% מסך הפיקדונות המסחריים) יכולה להעיד על גודל הסכומים שהועבר לחו"ל (כ-12 מיליארד דולר) (תרשים 14). יכולות להיות גם סיבות אחרות לירידה חדה בפיקדונות כגון מעבר להשקעה בני"ע, אך בגלל שהסכום היה חריג מאוד מדובר ככל נראה בהעברת כספים לחו"ל. לא נרשמה ירידה ביתרות בחשבונות של אנשים פרטיים (תרשים 15).

עולם

בנק ה-SVB שונה ממרבית הבנקים האחרים

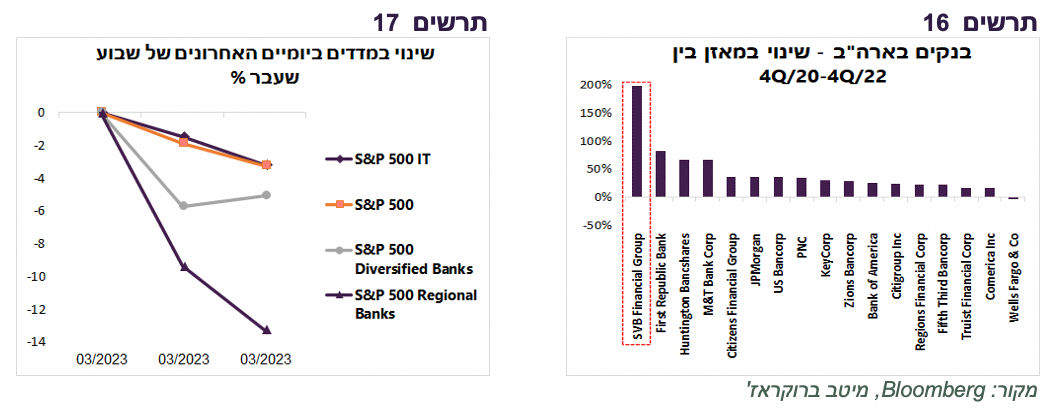

פשיטת רגל של בנק SVB האמריקאי שזעזע את השווקים בשבוע שעבר לא בהכרח סימן של בעיה כללית במערכת הבנקאית האמריקאית. לראיה, ביום שישי מדד מניות הבנקים הגדולים (Diversified Banks) עלה למרות הירידות בבנקים האזוריים ובמדד המניות הכללי (תרשים 17).

פעילות ה-SVB ייחודית. הלקוחות שלו הם בעיקר חברות הטכנולוגיה, במיוחד חברות הזנק. בעקבות פריחה של גיוסי הון בענף, המאזן של הבנק גדל כמעט ב-200% מתחילת המגפה, הרבה יותר מהבנקים האחרים, במיוחד הגדולים (תרשים 16).

גידול מהיר בנכסי הבנק גרם לעלייה חדה בפיקדונות ובתיק ני"ע מ-29 מיליארד דולר ב-2019 ל-120 בסוף 2022. הכסף הושקע באג"ח שמחיריהן ירדו כתוצאה מעליית התשואות. גם תיקי אג"ח של הבנקים האחרים הפסידו, אולם יש כמה הבדלים עיקריים בינם לבין SVB.

ראשית, שיעור ההשקעות בני"ע מהמאזן של SVB עומד על כ-57%, כאשר השיעור הגבוה ביותר בשאר הבנקים הנו 42%.

הייחודיות הנוספת של SVB שאין לו בסיס רחב של פיקדונות ציבור למימון פעילותו. ב- SVB שיעור הפיקדונות הקמעונאים עד 250 אלף דולרים שמשלמים ריבית נמוכה מהווה כ-12% בלבד מסך הפיקדונות, בהשוואה לשיעור של כ-50%-60% בבנקים האמריקאים הגדולים. SVB החזיק בעיקר פיקדונות גדולים שמשלמים ריבית גבוהה יחסית של חברות הזנק. חברות אלו שרפו מזומנים בקצב גבוה בשנה האחרונה, מה שגרם לירידה מהירה בפיקדונות. מכלול הנסיבות הייחודיות גרם לקשיים ולסגירת הבנק בסופ"ש.

האירוע ב-SVB מסמן מגבלה ליכולתו של ה-FED להעלות ריבית

הסיכוי שסגירת SVB תוביל למשבר רחב אינו גבוה, אך האירוע מסמן גבולות ליכולת ה-FED להמשיך עליית ריבית בשיעורים גבוהים. עלייה נוספת חדה בריבית עלולה לחשוף עוד חוליות חלשות במערכת הפיננסית, במיוחד גידול בחובות הבעייתיים. כמו כן, ככל שהריבית תעלה יותר הבנקים יאלצו לשלם ריבית גבוהה יותר על פיקדונות כדי להתמודד עם מעבר הכספים לאפיקים נושאי ריבית גבוהה יותר (MM Funds), מה שיצמצם את הרווחיות.

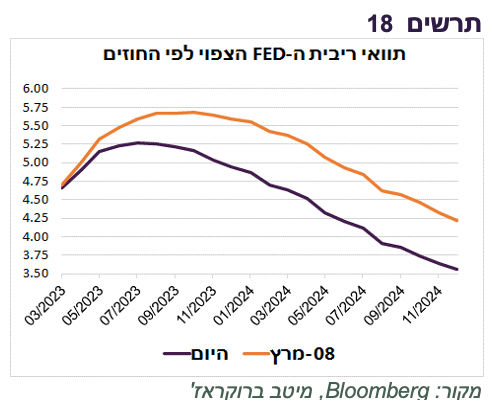

להערכתנו, ההבנה של מגבלת ה-FED להעלות ריבית ולא החשש מפני משבר פיננסי רחב הובילה לירידה חדה בתשואות אג"ח. הציפיות לעליית ריבית ה-FED בחוזים ירדו מ-5.75% ל-5.25% (תרשים 18). הירידה הדו-יומית בתשואות לשנתיים (-0.48%) ול-5 שנים (-0.38%) הייתה החדה ביותר מאז ספטמבר 2008.

אולם, ריסון יכולת ה-FED להעלות ריבית עשוי להקשות בהחזרת האינפלציה ליעד. בתגובה לאירוע, ציפיות האינפלציה הגלומות ירדו בכל הטווחים, במיוחד לשנתיים בשיעור של כ-0.4%, אך אנו לא בטוחים שבצדק. גם לא בטוח שהמגבלה על יכולת ה-FED להעלות ריבית מצדיקה ירידה חדה בתשואות הארוכות.

שורה תחתונה: סביר שהאירוע בבנק SVB האמריקאי לא מעיד על בעיה רחבה במערכת הבנקאית. אולם, הוא מסמן מגבלה לעליית ריבית ה-FED. אנו מעריכים שהריבית בארה"ב תעלה ב-0.25% בפעם הבאה.

סימנים להתמתנות באינפלציה

האינדיקאטורים שהתפרסמו לאחרונה מצביעים שהאינפלציה בעולם ובפרט בארה"ב צפויה להמשיך ולהתמתן:

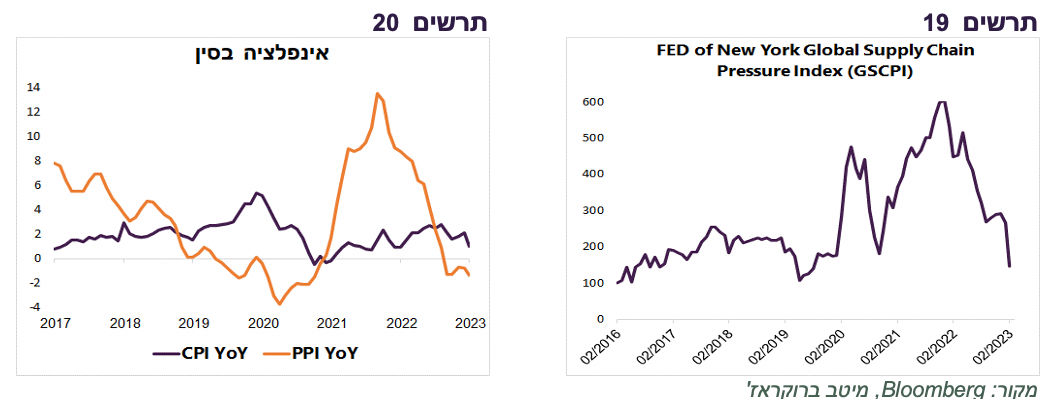

נראה, שאפשר להנמיך חששות מפני התחזקות האינפלציה בעולם בגלל הפתיחה המחודשת של המשק הסיני. האינפלציה בסין הייתה בחודש פברואר נמוכה מהציפיות ולא מראה סימני התאוששות כלשהם (תרשים 20).

נוסיף, שפתיחת הכלכלה הסינית לא גרמה בינתיים לעלייה במחירי הסחורות, בניגוד לציפיות. מדד מחירי הסחורות של בלומברג ירד בכ-6% תוך ירידה בכל קבוצות הסחורות, במיוחד סחורות האנרגיה.

מדד הלחץ בשרשרת ההספקה העולמית שמתפרסם ע"י ה-FED ירד בחודש פברואר בחדות וחזר לרמה שהייתה לפני פרוץ המגפה (תרשים 19).

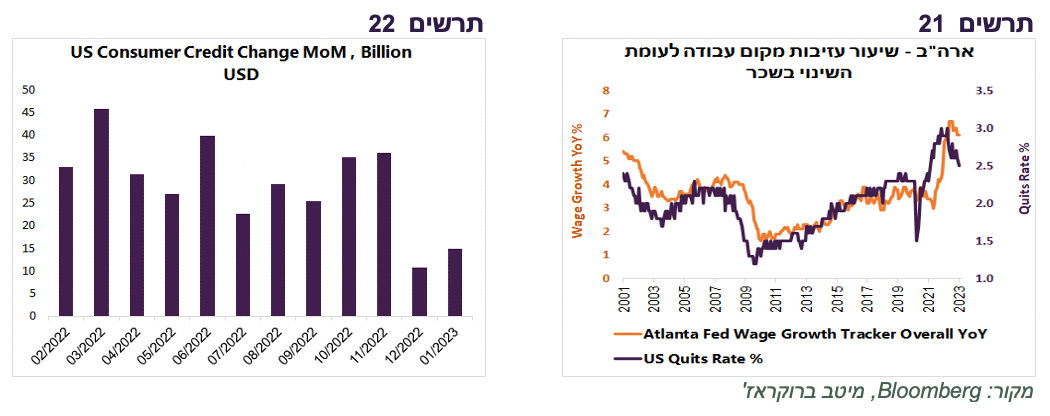

נתוני שוק העבודה האמריקאי היו סבירים, אך הירידה בשיעור עזיבות מקומות עבודה שמשקף אינדיקאטור מקדים לשינויים בשכר, מסמנת שהתמתנות בשכר בדרך (תרשים 21).

בחודשים דצמבר-ינואר חלה ירידה משמעותית במתן אשראי צרכני חדש בארה"ב לעומת הקצב שהיה בשנה האחרונה (תרשים 22). ירידה בנטילת אשראי הנה עדות להשפעת עליית ריבית וצפויה לסייע בריסון ביקושים וירידה באינפלציה.

בספר הבז' של ה-FED נכתב שהלחצים לעליית מחירים נמשכים, אך צפויים להיחלש במהלך השנה הקרובה.

השפעת עליית הריבית לא חלשה יותר או מאוחרת יותר מבעבר

המשקיעים וה-FED ממשיכים להיות מופתעים מחוזקו של שוק העבודה ומעקשנות האינפלציה. אולם, שנה מתחילת עליית הריבית הנו פרק זמן קצר מדי כדי לצפות להשפעה חזקה יותר, אפילו בהתחשב במהירות ובעוצמה של עליית הריבית בשנה האחרונה. ניסיון של מחזורי עליית ריבית בין אמצע שנות ה-80 ועד 2008 משקף את הממצאים הבאים:

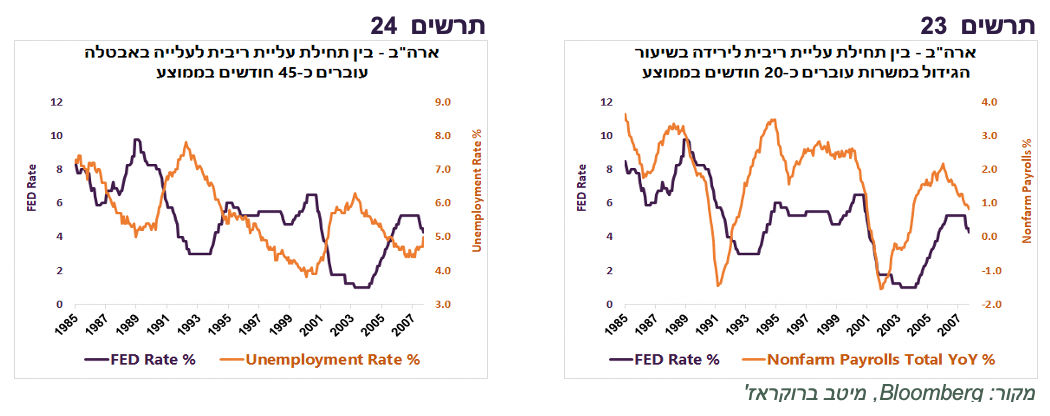

בממוצע עברו כ-20 חודשים מתחילת עליית ריבית ועד לתחילת הירידה בשיעור השנתי של גידול במשרות (תרשים 23).

פרק הזמן הממוצע מאז תחילת עליית ריבית לעלייה בשיעור האבטלה היה כ-45 חודשים (תרשים 24).

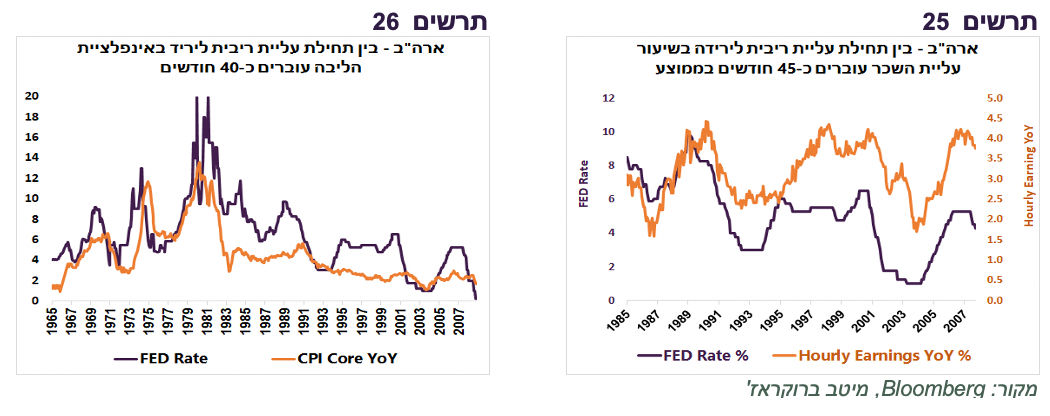

גם הירידה בשיעור הגידול השנתי בשכר התחילה רק כעבור כ-45 חודשים בממוצע מתחילת עליית ריבית (תרשים 25).

במחזורי עליית ריבית מאז 1965 לקח בממוצע כ-40 חודשים מתחילת עליית ריבית עד לירידה בשיעור אינפלציית הליבה (תרשים 26).

במחקר שנעשה ע"י ה-BIS על סמך האפיזודות של עליית ריבית במדינות המפותחות (11 מדינות מאז 1970) נמצא שזמני התגובה לעליית ריבית של שוק העבודה והאינפלציה מתקצרים כאשר ריבית עולה במהירות ובקצב גבוה בשיטתFront Loading. הפעם Front Loading היה מהיר במיוחד ובכל זאת לא ניתן להגיד שהתוצאות של עליית ריבית מאחרות.

Image by Goumbik from Pixabay

Image by Goumbik from Pixabay