לירן לובלין, מנהל מחלקת המחקר, IBI בית השקעות

15/03/2023

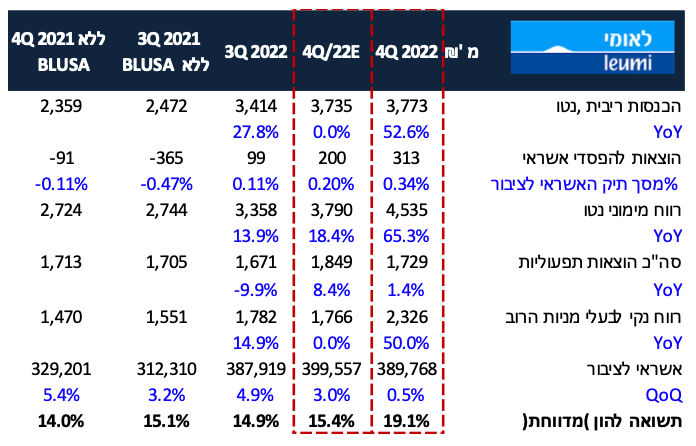

בנק לאומי פירסם דוחות חזקים לרבעון הרביעי עם תשואה להון של 19.1% לעומת הערכה שלנו ל-15.2%. הדוחות הושפעו כמובן מהעלאת הריבית והמדד ברבעון לצד השפעה נגדית של הוצאות להפסדי אשראי גבוהות יותר שחלקן נובע מהגדלת כרית ביטחון לאי הוודאות הקיימת. אך הסיפור היותר גדול הוא הרווחים ממניות ונגזרים ברבעון כאשר הבנק רשם הכנסות של 760 מ' ₪ בהכנסות המימון שאינן מריבית.

אנו מעדכנים את מחיר היעד מעט כלפי מטה ל-39 ₪ למניה על רקע עליית שיעורי היוון, אך שומרים על המלצת תשואת יתר.

הכנסות הריבית נטו הציגו צמיחה של 10.5% ביחס לרבעון הקודם, כאשר המרווח הפיננסי התייצב על 2.44% לעומת 2.3% ובנטרול מדד 2.22% לעומת 2.02% ברבעון הקודם. כמו כן, תיק האשראי צמח ב-0.5% לפי הדוחות, אך בפועל ב-2% מול רבעון קודם בשל סיווגים חשבונאיים בחטיבת שוקי הון.

ההוצאות להפסדי אשראי עלו לשיעור של 0.34%, בעיקר על רקע הגדלת הפרשות בשל אי הוודאות הקיימת. הפרשה שבוצעה בכל המערכת. במקביל ה-NPL ירד לשיעור של 0.49% מ-0.65%.

סה"כ ההכנסות הציגו צמיחה של 27.2% ביחס לרבעון הקודם, לעומת צמיחה בהוצאות ב-3.5%, כאשר בנק לאומי ממשיך להציג ריסון מאסיבי בהוצאות.

כך, יחס היעילות הסתכם בשיעור של 31.8%(!) הנמוך במערכת בפער.

הרווח הנקי חצה את תקרת ה-2 מיליארד והסתכם ב-2.3 מיליארד ₪ ממנו הבנק מחלק 30%.

יחס הלימות ההון נותר יציב על 11.46% מה שתומך בהמשך חלוקת דיבידנדים בהמשך.

בשורה התחתונה

דו"ח חזק ללאומי כאשר התשואה להון המרשימה מגיעה על רקע התייעלות יוצאת דופן בבנק שהובילה ליחס יעילות שמתקרב ל-30%. לצד זאת, איכות התיק שומרת על יציבות, כאשר הבנק לוקח מקדם ביטחון, בדומה לשאר המערכת, לימים קשים יותר בהמשך. נזכיר כי ב-2023 לאומי צפוי להנות מרווח גבוה ממכירת נדל"ן, כאשר מנגד צפוי לאבד הכנסה של כ-100 מ' ₪ בשל מעבר המערכות של אגוד למזרחי.

Photo: Ivgalis Dreamstime.com

Photo: Ivgalis Dreamstime.com