לירן לובלין, מנהל מחלקת המחקר, IBI בית השקעות

15/03/2023

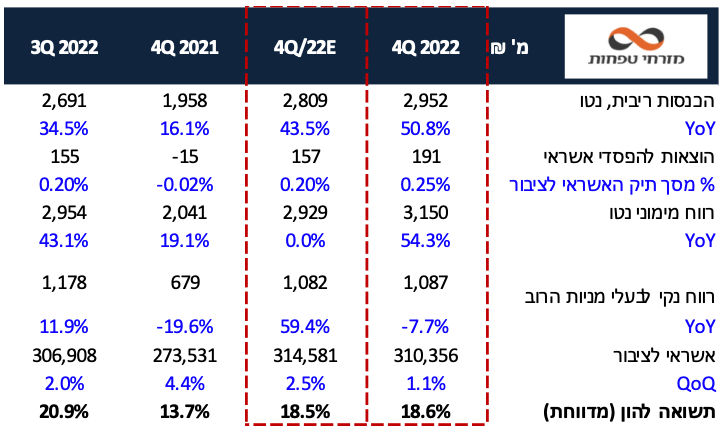

בנק מזרחי פרסם דוח חזק לרבעון ובצפי שלנו עם תשואה להון של 18.5% בהתאם להערכות שלנו. מצד אחד הכנסות הריבית היו גבוהות מהצפי שלנו, אך היקף ההוצאות היה גבוה משהערכנו כאשר בחלקו סכום חד פעמי הנובע מהשלמת המיזוג עם אגוד בהיקף של כ- 10-15 מ' ₪.

לראות את בנק מזרחי מציג תשואה להון שמתקרבת ל-20% כבר נהיה דבר שבשגרה, אך הדבר מרשים יותר כאשר מדובר על רבעון בו העלויות מזנקות (עונתיות, העמסת הוצאות ועדכון מרכיב תגמול). אנו סבורים ששנת 2023 צפויה להיות גם כן שנה חזקה עבור מזרחי לאור החיסכון בעלויות שייווצר לאחר השלמת עם אגוד – קיצוץ במצבת כוח אדם והפסקת תשלום לבנק לאומי על מערכות אגוד. לצד זאת, הירידה ברגישות לכל העלאת ריבית הייתה חדה לעומת הנתון ברבעון השלישי (ירידה של כ-40%) כאשר היקף הפיקדונות שאינם נושאים ריבית מסך הפקדונות ירד ב-12% לשיעור שלקרוב ל-26% לעומת 29% ברבעון הקודם.

לאור זאת ועל רקע עליית שיעור ההיוון אנו מעדכנים כלפי מטה את מחיר היעד למניה ל-143.5 ₪ ונותרים בתשואת יתר.

הכנסות הריבית צמחו ב-9.7% ביחס לרבעון הקודם, כאשר המרווח הפיננסי של הבנק בנטרול מדד הסתכם ב-2.55% לעומת 2.4% ברבעון הקודם. זאת על רקע צמיחת אשראי של 1.1% ביחס לרבעון הקודם, כאשר עיקר הצמיחה הגיעה מהמגזר העסקי (גדולים ובינוניים). כמו כן, נציין שיחס ה-NPL הוסיף לרדת לשיעור של 0.84% לעומת 0.95% ברבעון הקודם.

ההוצאות להפסדי אשראי הסתכמו בשיעור של 0.25% מעל ההערכות שלנו ל-0.2%, כאשר מגולם מקדם ביטחון עבור הסביבה העסקית שטומנת חוסר וודאות.

הכנסות המימון שאינן מריבית היו מעל הצפי בשל רווחים מנגזרים בעיקר, כאשר תיק האג"ח, בדומה למערכת, ספג הפסדים.

יתר ההכנסות היו בצפי, דוגמת העמלות שהציגו ירידה של 2.7% ביחס לרבעון הקודם בשל עונתיות ועודף ימי חג ברבעון הרביעי.

צד ההוצאות צמח ב-18.6% ביחס לרבעון הקודם, זאת בשל העמסת הוצאות ברבעון הרביעי. מנגד, ההכנסות צמחו ב-5.3%. כך יחס היעילות הסתכם ב-48.8%, לעומת 43.3% ברבעון הקודם וממוצע של 50.8% ברבעונים האחרונים.

הרווח הנקי הסתכם ב- 1,087 מיליארד ₪, ממנו הבנק מחלק 30% כדיבידנד.

יחס הלימות ההון ממשיך להיות יציב והסתכם ב-9.94% לעומת 9.92% ברבעון הקודם, כלומר מרווח של 0.33% מהדרישות הפיקוחיות (830 מ' ₪).

Photo: Wavemovies Dreamstime.com

Photo: Wavemovies Dreamstime.com