נקודות עיקריות

השווקים הגיבו בשלילה למשבר הבנקים וחשש להידבקות רחבה יותר. יחד עם זאת, סיוע והבטחה הפיקדונות על ידי הפד ומשרד האוצר האמריקאי (והבנק המרכזי בשוויץ) סייעו ברגיעה מסוימת של השווקים. הציפייה שהמשבר יביא לירידה בריבית הפד עד סוף השנה, תמכה בשוקי האג"ח. ה-ECB העלה את הריבית ב-0.5% ללא נימה "יונית".

מאקרו ישראל:

עודף חשבון הסחורות והשירותים מצטמצם בהדרגה: הגורמים הבסיסיים פחות תומכים בייסוף.

הירידה במכירות של דירות חדשות נמשכת ומלאי הדירות הלא מכורות עולה.

סביבת האינפלציה:

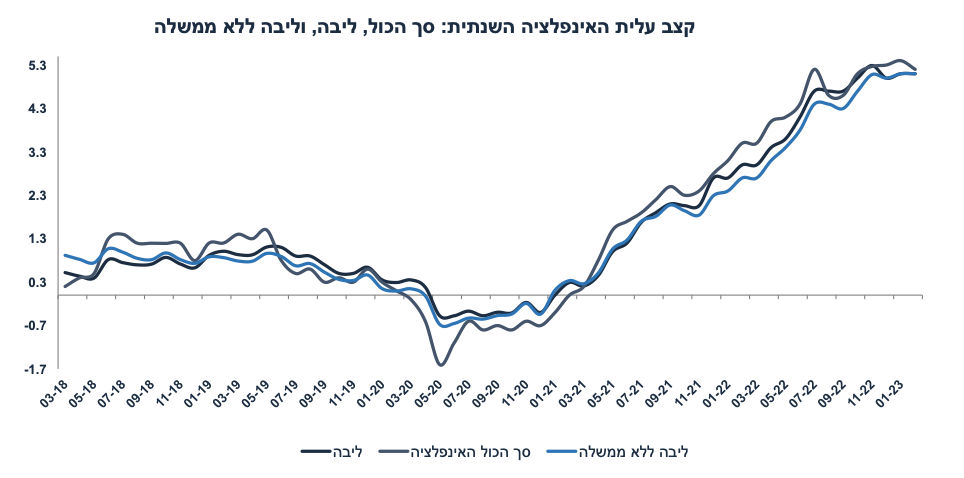

מדד פברואר הפתיע מעלה כלפי כאשר סביבת האינפלציה ממשיכה להיות רוחבית ו"דביקה".

למעט החשש להמשך לחץ לפיחות שקל (ראה "זום אין"), מרבית גורמי המאקרו תומכים בהתמתנות באינפלציה. מגמת הפיחות התחדשה בשבוע האחרון עם פיחות של 2.5% מול סל המטבעות.

מדיניות מוניטארית

בשלב זה אנו צופים העלאת ריבית של 0.5% ב-3 באפריל, ללא כל קשר למדיניות הפד.

בעולם:

ארה"ב

מסתמנת חולשה בצריכה הפרטית עם גידול במוצרים הבסיסיים וירידה בצריכת מוצרים בני קיימא.

אירופה

הייצור התעשייתי הפתיע לטובה בינואר עם עלייה של 0.7%.

ה-ECB העלה את הריבית ב-0.5%, למרות החששות ממשבר הבנקים. צפויות עוד שתי העלאות ריבית של 0.25% במאי וביוני.

סין

מסתמנת התרחבות במסחר הקמעונאי, בייצור התעשייתי ובהשקעות על רקע פתיחת המשק.

שוק האג"ח: אולי אופטימיות יתר?

ירידה חדה בתשואות בחו"ל תמכה במגמה דומה בישראל.

יחד עם זאת, הפער החיובי בתשואות מול ארה"ב ממשיך להתרחב והגיע ל-30 נקודות בסיס.

ללא פשרה סבירה בעניין הרפורמה המשפטית, קיים סיכון אמיתי להמשך התרחבות בפער התשואות.

אנו ממשיכים להעדיף את האפיק הצמוד הקצר, גם על רקע הציפייה לשלושה מדדים גבוהים בחודשים מרץ-מאי, אולי מעבר לציפיות אם הפיחות בשקל יימשך.

זום אין: מה ניתן ללמוד מפולין והונגריה?

ככל שהמהלכים לשינוי משמעותי במשטר המשפטי מתקדמים, חשוב לנתח את ההשלכות האפשריות, בפרט התגובה של שע"ח.

מהלכים דומים בהונגריה ופולין הביאו להורדת דירוג ולפיחות חד במטבע המקומי.

עד היום, שתי המדינות סובלות מאינפלציה גבוהה, ריבית גבוהה ועליית תשואות בשוק האג"ח.

ללא פשרה סבירה "ברפורמה", איום של המשך לחץ לפיחות בשקל נראה בהחלט מוחשי.

מאקרו ישראל

האינפלציה נותרה דביקה

מדד חודש פברואר עלה ב-0.5% מעבר לתחזית שלנו לעליה של 0.3%. המדד ללא אנרגיה עלה ב-5.0% שנה אחורה, האצה מ-4.9% לפני חודש. אינפלציית הליבה נותרה יציבה על קצב שנתי גבוה של 5.1%. מספר מחירי שירותים עלו מעבר לצפוי כגון הבראה ונופש (3.5%) ועזרה בבית (4.9%). מחירי נסיעות לחו"ל עלו ב-2% בהשפעת הפיחות בשקל. מחיר השכירות (בחוזים מתחדשים) ממשיכים לעלות (0.4% וב-6.8% שנה אחורה, האצה מ-6.7% לפני חודש). מחירי השירותים למעט שירותי דיור האיצו ל-5.7% שנה אחורה מ-5.6%. ההתייקרויות במחירי השירותים נובעות מעליות שכר וביקוש איתן יחסית. 75.6% מכלל סעיפי המדד (לפי הפירוט המלא של 116 סעיפים) עלו ביותר מ-3% שנה אחורה, זאת לעומת 72.9% לפני חודש. משמעות הדבר: האינפלציה ממשיכה להיות דביקה "ורוחבית", התפתחות מדאיגה מבחינתו של בנק ישראל.

בשלב זה נדמה שבנק ישראל צפוי להעלות את הריבית ב-0.5% ב-3 באפריל ללא כל קשר להחלטת ריבית הפד. בנק ישראל ממונה על השגת יעד האינפלציה ובינתיים סביבת האינפלציה בישראל לא מראה סימני רגיעה, כאשר הפיחות בשקל צפוי לתרום עוד לאינפלציה בחודשים הקרובים. בהחלטת הריבית האחרונה בנק ישראל ציין את גורם הפיחות בהחלטה להעלות את הריבית ב-0.5% (ולא ב-0.25%).

תחזית האינפלציה: 0.5% במרץ, 0.6% באפריל, 0.7% במאי ו-3.1% שנה קדימה. למעט הציפייה להמשך לחץ לפיחות בשקל (ראה "זום אין"), מרבית גורמי המאקרו תומכים בהתמתנות באינפלציה, כולל התמתנות בשכר בסקטור העסקי (כולל הסכם שכר סביר בסקטור הציבורי), ירידה/התייצבות במחירי הסחורות בעולם (הנפט בפרט) וציפייה להתמתנות הדרגתית בקצב עליית מחירי השכירות במחצית השנייה של השנה.

נתוני מאקרו חשובים שיתפרסמו בישראל – שני: נתוני אבטלה ותעסוקה לחודש פברואר, התחלות וגמר בנייה (רבעון ד' 22), מספר משרות פנויות (פברואר). שלישי: הייצור התעשייתי והפדיון בענפי המשק (ינואר), רביעי: המדד המשולב של בנק ישראל, נתוני סחר חוץ (פברואר). חמישי: יצוא שירותים (ינואר).

מאקרו חו"ל

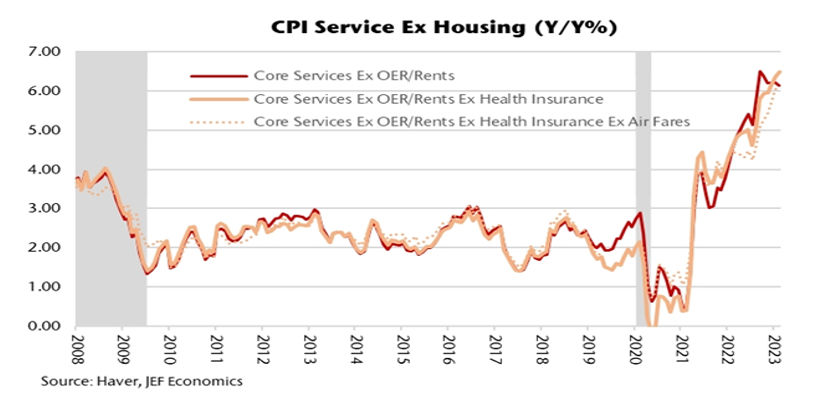

ארה"ב: מחירי השירותים ממשיכים לעלות

אינפלציית הליבה בארה"ב עלתה מעבר לציפיות (0.5% לעומת 0.4%), שיעור גבוה יחסית (האצה מ-0.4% בינואר). ב-12 החודשים האחרונים אינפלציית הליבה עלתה ב-5.5%, התמתנות קלה בלבד מ-5.6% ל-5.5%.

במדד פברואר מרבית התרומה (60%) לעליית המדד הגיעה מסעיף הדיור אשר עלה ב-0.8% (8.1% שנה אחורה, האצה מ-7.9%). סך הכול מחירי השירותים עלו ב-0.6% וב-7.3% שנה אחורה (כולל שירותי בידור וביטוח), האצה מ-7.2% לפני חודש. מדובר בדיוק בסעיפי המדד אשר פאוול רוצה לראות בהם התמתנות. פאוול נמצא במלכוד של ממש: איך להילחם באינפלציה בלי לגרום לגל נוסף של פשיטות רגל בסקטור הבנקאות. אין פתרונות קסם, אך בשלב זה, נראה שריבית הפד תעלה ב-0.25% בשבוע הבא תוך כדי דגש על פריסת רשת ביטחון עבור חסכונות הציבור. כמובן שירידות חדות בשווקים בתחילת שבוע הבא עלולות לשנות תחזית זו ולתמוך באי שינוי בריבית ביום רביעי.

מכלול הנתונים הריאליים היו מעורבים עם חולשה במסחר הקמעונאי (ירידה של 0.4% בפברואר, יציבות ללא דלקים ורכבים), החרפת ההתכווצות בפעילות בתעשייה (לפי סקרי פילדלפיה ו-empire state), וירידה במדד האמון של מישיגן (מעבר לצפוי). מנגד, בפברואר מספר התחלות הבנייה עלה ב-10% ומספר אישורי הבנייה ב-14%. מספר דורשי העבודה חזר לרדת בשבוע האחרון ב-20 אלף איש אל מתחת לרף ה-200 אלף (192 אלף). בנוסף, למרות הפסימיות בסקרי התעשייה, בפועל הייצור התעשייתי נותר יציב בחודש פברואר. לסיכום: נתוני המאקרו עדיין לא מבשרים על מיתון, אלא על התמתנות בפעילות הכלכלית.

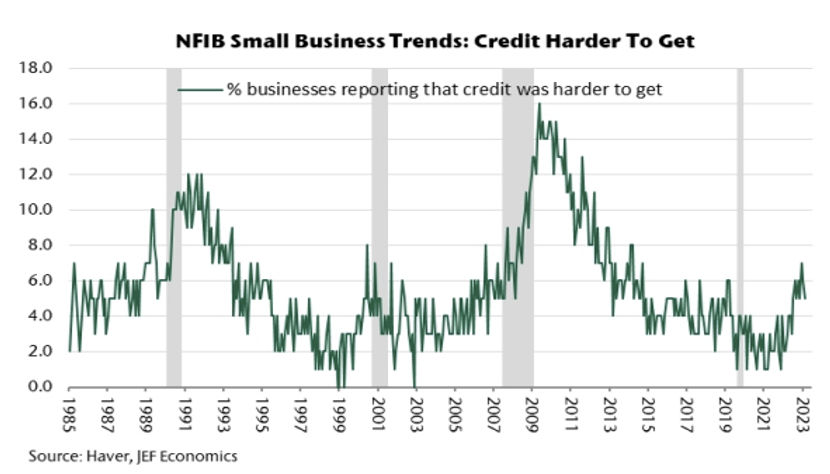

המיתון בארה"ב מתקרב

למרות נתוני מאקרו סבירים בתחום התעסוקה והמשך צריכת שירותים (מדד מנהלי הרכש בענפי השירותים מצביע על התרחבות), המיתון בארה"ב מתקרב, זאת ללא קשר ישיר למשבר הבנקים האזוריים של השבוע האחרון. שילוב של ריסון מוניטארי (אשר פועל בפיגור של כשנה על הפעילות), אינפלציה גבוהה, ירידה בביקוש לאשראי והקשחה בתנאים לקבלת אשראי צפוי לגרום לירידה בפעילות, בפרט של העסקים הקטנים.

העסקים הקטנים היו המנוע העיקרי לגידול במספר המועסקים בשנה האחרונה. כעת, יותר עסקים קטנים מדווחים על קושי לקבל אשראי:

נתוני מאקרו חשובים שיתפרסמו בעולם - ארה"ב: שלישי: מכירות של בתים בשוק המשני, סקר פילדלפיה. רביעי: החלטת ריבית הפד + תחזית ה-Dots. בשלב זה, אנו צופים העלאת ריבית של 0.25%, אך בהחלט קיים סיכוי לאי שינוי בריבית במידה ונראה ירידות חדות בשווקים בימי שני- שלישי. תחזית הריבית של חברי הפד צפויה לעלות ל-5.3% בסוף 2023 (מ-5.1%) עם ירידה ל-4.3% בסוף 2024 (מ-4.1% בתחזית הקודמת). בנאום של פאוול עדיין צפוי דגש על החשיבות במלחמה באינפלציה, אך בהתחשבות בתנאי המשק. לא צפוי Pivot של ממש. חמישי: מכירות של בתים חדשים. שישי: הזמנות של מוצרי בני קיימא. בעולם: שורה של מדדי מנהלי הרכש PMI (מרץ) כולל באירופה, UK, ארה"ב ויפן.

זום אין: מה ניתן ללמוד מפולין והונגריה?

ככל שמתקרבת המהפכה המשפטית בישראל (בפורמט זה או אחר) חשוב ללמוד מעט מניסיונות של אחרים. עדיין לא ברור איזו פשרה תושג בסוף, אם בכלל.

שתי מדינות, פולין והונגריה, הלכו בדרך דומה (אך אין דמיון מלא כמובן). מה היו ההשלכות על שער החליפין ובכלל?

פולין

בשנת 2016 עלתה לשלטון בפולין מפלגת "חוק וצדק (PiS)". הממשלה החדשה סירבה לאפשר לשופטי בית המשפט החוקתי שמינתה הממשלה היוצאת להישבע לתפקיד, מינתה תחתיהם שופטים אחרים, הורידה את גיל הפרישה לשופטים כדי להביא לפרישה של שופטים מכהנים, והגבילה בחוק את סמכויותיו של בית המשפט העליון.

בינואר 2016,S&P הורידה באופן בלתי צפוי את דירוג האשראי של פולין ל-BBB+ עם אופק שלילי מדירוג של A- עם אופק חיובי. חברת הדירוג ציינה שהממשלה החדשה החלישה את עצמאותם של מוסדות מרכזיים, ודירוג האשראי יכול לרדת עוד [...] “הורדת הדרוג משקפת את דעתנו שמערכת האיזונים והבלמים המוסדית בפולין נשחקה משמעותית”

“The downgrade reflects our view that Poland’s system of institutional checks and balances has been eroded significantly,”

הזלוטי הפולני הגיב על ידי פיחות של 5% בחודש אחד מול היורו. היום פולין סובלת מאינפלציה של 16% עם ריבית של 7%. פער התשואות באג"ח ל-10 שנים מול גרמניה עלה מ-1.7% ל-3.8% היום.

הונגריה

ויקטור אורבן, ראש הממשלה המכהן ברציפות מ-2010, החל בסדרת שינויים חוקיים וחוקתיים הנוגעים לשיטת הבחירות הפוגעים בעצמאות בתי המשפט וביכולתם לפקח על פעולות הממשלה והפרלמנט. לצד הפגיעה במערכת המשפט, נעשו ניסיונות לפגוע בעצמאות הבנק המרכזי, אולם מועצת האיחוד האירופי קידמה מהלכים נגד הניסיון הזה ובלמה אותו בסופו של דבר.

בינואר 2012 פייץ הורידה את הדירוג של הונגריה מ-A- באופק חיובי ל-BB+ באופק שלילי (שני notches). זאת לאחר הורדת דירוג של שתי חברות הדירוג האחרות. הירידה בדירוג האשראי במדינות האלה לוותה גם בירידה חדה בהשקעות הזרות.

על רקע הורדת הדירוג, הפלורין ההונגרי פוחת בכמעט 7% בתחילת 2012. היום האינפלציה בהונגריה עומדת על 26% והריבית הבסיסית על 13%. פער התשואות באג"ח ל-10 שנים מול גרמניה עלה מ-2.5% ל-6% היום.

ברור שהיו גורמים נוספים אשר תרמו להתדרדרות המצב הכלכלי, כגון מדיניות פיסקאלית לא אחראית וניסיון לפגוע בעצמאות הבנק המרכזי.

בנוגע להונגריה ופולין חשוב להדגיש שהאיחוד האירופי, המערכת העליונה שהן משתייכות אליה, מבטיח שמירה על רמה מסוימת של דמוקרטיה ועל עצמאות המוסדות השונים במדינות (מה שלא קיים בישראל). כאמור, התערבות האיחוד האירופי הביאה לשינוי במהלכי הממשלה בהונגריה ולזניחה של חלק מהמהלכים האנטי-דמוקרטיים בפולין. למרות זאת, גם בהונגריה הורד דירוג האשראי לאחר תחילת הצעדים לפגיעה במערכת המשפט, ובפולין הוא לא הועלה, למרות הביצועים הכלכליים הטובים יחסית.

מספר חברות דירוג, כבר הזהירו לגבי הפגיעה האפשרית ברשויות המשפטיות בישראל. בשבועות הקרובים כנראה שנדע איזו "רפורמה" תיושם. הניסיון ההונגרי והפולני מלמד שתגובת חברות הדירוג הייתה מאד מהירה ואפילו הפתיעה את השווקים בעוצמתה. המטבע המקומי הגיב בהתאם ולאורך שנים פער התשואות מול ה-Benchmark הגרמני התרחב, זאת למרות שבאותן המדינות, מוסדות האיחוד האירופי פעלו להגביל את המהלכים (בפרט הניסיון לפגוע בעצמאות הבנק המרכזי) עם איום לעיכוב חלק מהתמיכות וההשקעות. איום של המשך לחץ לפיחות בשקל על סביבת האינפלציה נראה בהחלט מוחשי.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי