אין זה קל לכתוב היום על הדולר-שקל, לאתר שלנו, אבל, במיוחד לעיתון שלנו. האירועים שמניעים אותו כרגע יכולים להשתנות בין רגע. זאת, על פי לוח הזמנים של גחמות אנשי הקואליציה, והאופוזיציה, במדיה. עקשנות או פשרנות, בין שני הצדדים, יכולה להזיז את השער בעשרות אגורות. אבל, ננסה בכל זאת, בסקירה זו, לתת את התמונה הכללית של הגורמים המשפיעים על המגמות של המטבע האמריקאי בזירת המט"ח המקומית. נעשה זאת בשני חלקים: הגורמים החיצוניים ה'רגילים', ושנית, נצביע על ההשפעה של הגורמים הפנימיים עד כה.

הדולר בעולם | הפד קובע את הטון

אין זה סוד שאנו עומדים בתקופה מיוחדת של עליית ריביות בכל העולם. הפדרל רזרב, הבנק המרכזי האמריקאי, מהווה כרגיל את המגדלור לכל העולם בעניין הזה. מה שהוא עושה מהווה סמן עיקרי לשוקי המטבעות, המניות, והאג"ח, ברמה גלובלית. העלאות הריבית באירופה, בריטניה, קנדה, ואף בארץ, על ידי בנק ישראל, מאוד מושפעות ממעשי הפד. למרות שישנם הבדלים בנתוני האינפלציה במדינות השונות.

בכל אופן, הדולר־אינדקס, המהווה את קנה המידה של חוזקו של הדולר בעולם, עשה מהלך עליות גדול, על בסיס אותו מהלך ריביות. האם יש לזה המשך? כרגע, נראה שאותן ריביות מיוצבות באזור גבוה, ושגם ה"קשוחים" מבין מושלי הפד, אינם חושבים שנגיע להרבה יותר גבוה מ־5.5%. על מנת להתרשם מהגורם הזה עצמו, לפניכם גרף 1 (נוצר בעזרת פלטפורמת TradingView):

בגרף 1 רואים, בצד ימין, את העלייה הדרמטית של הריבית, עד נקודתה הנוכחית (06.03.2023) העומדת על 4.57%. והנה, בצד שמאל, אנו רואים את העקומה של התשואה על האג"ח הממשלתי, לטווח הקצר של שנה. הוא מתמחר ריבית קצת יותר גבוהה, סביב 5.026% אבל רואים שהמומנטום (חלק תחתון של הגרף) הולך ונחלש, ומציין את הירידה בציפיות השוק לגבי ההמשך.

בכל אופן, אם נסתמך על התשואות שניתן לקבל היום כתוצאה מאחזקה של נכס דולרי סולידי מאוד, אין הרבה סיבות להאצה של הדולר העולמי כלפי מעלה, אלא אם, יהיה "ברבור שחור" שיופיע פתאום. בנוסף, ככל שמתקדם הזמן, יש גורמים ממתנים של הדולר הגלובלי: המלחמה באוקראינה נכנסה לסוג של שגרה, ירידה די דרמטית בחומרי הגלם ובמיוחד האנרגיה, ולבסוף, כניסתה של סין למעגל הצמיחה הגלובלי. דבר הממתן מחירים, מוריד אינפלציה, וגורם לסבירות גבוהה של הורדת ריביות, אחרי תקופה קצרה יותר ברמות הגבוהות שלהן.

גורמי פנים

עד כה נדיר היה לראות השפעות של גורמים פוליטיים מקומיים על שער השקל. אבל, זה בדיוק מה שקרה לאחרונה. מספיק לומר שהחקיקה סביב הרפורמה המשפטית, ומה שהיא עושה לחברה הישראלית, הצליחה לגרום לזעזועים בשוק המט"ח המקומי. ההוכחה לכך די פשוטה. היא מגיעה מגרף 2 (שנוצר בעזרת פלטפורמת TradingView), המראה את מה שקרה באחוזים, מאז סתיו 2022 ועד היום. הזכרתי לעיל את השפעתו הגדולה של הדולר הגלובלי על זה המקומי. ואין ספק שישנה קורלציה כיוונית כזו בטווח הארוך. אבל, הטווח הקצר האחרון היה שונה לחלוטין:

בצורה הכי ברורה ניתן לומר שמאז אמצע ספטמבר 22' ועד עכשיו (06.03.2023) ראינו הפרש עצום בין השינוי בין המופעים של הדולר: בעולם הדולר אינדקס השתנה לשלילה על ידי ירידה של 3.72%- לעומת עלייה של כ־9.65% בדולר מול השקל. בקיצור, פיחות של יותר מ־13% בשקל! קשה להתווכח עם העוצמה של תצוגה הזו! האם ישנם סימנים להמשך המגמה הזו? לא ממש. שימו לב שהאחוזים עשו מעין פסגה כפולה סביב ה־12% ולכן, גם כאן, הסבירות אומרת שהדולר המקומי עשה כבר מהלך רחב ועמוק כלפי מעלה, ושהכיוון הסביר יותר של החוזק היחסי שלו עכשיו מטה.

מצב המגמה כרגע | הכח אצל המוכרים

אחרי תקופה ארוכה של החרפה בגורמים המקומיים (הרפורמה וההתנגדות לה) הדולר הגיע מתחתית מינורית סביב 3.35 לשיא סביב 3.7, תוך קצת יותר מחודש (1). למרות שלא ראינו הרבה שינויים בהתייחסות של השחקנים הראשיים במאבק ההוא, המטבע נעצר אז באזור הגבוה, ולא המשיך הלאה. ההנחה היא שרוב ההשפעה השלילית כבר מוכלת בשער, עד שתקרה העובדה הבאה. והנה, ב־06.03.2023, התבשרנו מהנשיא שיש הסכמות לרוב הנקודות במו"מ סודי. עובדה זו, למרות שאינה קובעת דבר ממשי בחקיקה, הצליחה לגרום לירידה של כשני אחוז בדולר-שקל (2). על פי כל מה שניתן לראות מהגרף הזה, ברור שיש עכשיו הרבה יותר כוח לצד היורד מאשר לעולה, כל עוד לא יקרה משהו בלתי צפוי ומפתיע, שאיננו נמצא בין התסריטים שכולם חושבים עליהם.

סיכום, ואפשרות חשיפה דולרית

כאמור, הגורמים המקומיים משפיעים כיום הרבה יותר מאשר גורמי החוץ. הסיבה לכך ברורה. המאבק בין המחנות השונים אמיתי וחריף. כמו שראינו לעיל, הדולר המקומי הצליח להגיע לרמות קרובות ל־3.7 ומשם הוא עצר, דשדש, וירד, אחרי שהנשיא הפעיל שוב את השפעתו לכיוון הפשרה. בזמן כתיבת שורות אלו יש תקווה שיוזמות הנשיא אכן יצליחו, למרות שנראה שהמחנות עדיין מתבצרים בעמדתם הרשמית. זה המקום לומר שכל מהלך עובדתי, המביא תוצאה אמיתית בשטח, לכאן ולכאן, ייצר כנראה תנועה אלימה מאוד בשקל מול הדולר. ראינו זאת כאשר הייתה החרפה בכיוון העברת הרפורמה, וראינו את המהלך מטה, שנבע מהתקווה לפשרה. יש צורך בזהירות גדולה, כאשר באים להחליט היום על מעשה השקעה או גידור בזירה הזו.

אחרי שאמרנו את כל זאת על הדולר, נותרה השאלה לחשיפה אפשרית מול המטבע האמריקאי. כעת, בימים של סערה פוליטית, אבל גם כאשר הסערה כבר לא תהיה, ופשוט נהיה מעוניינים לעשות זאת לצרכים עסקיים רגילים. ישנן כמה אפשרויות לבצע זאת. ראשית, בצורה הפשוטה והפשטנית ביותר, ניתן לקנות מטבע זר פיזי. אבל, זו האופציה הפחות נוחה, והיקרה מכולן בגלל הפרשי השער והעמלות השונות. ישנה גם אפשרות של פיקדון דולרי, עם ריבית, בבנק. כאן, הפרשי השער יהיו קטנים יותר, אבל הבעיה העיקרית היא חוסר הנזילות של ההשקעה.

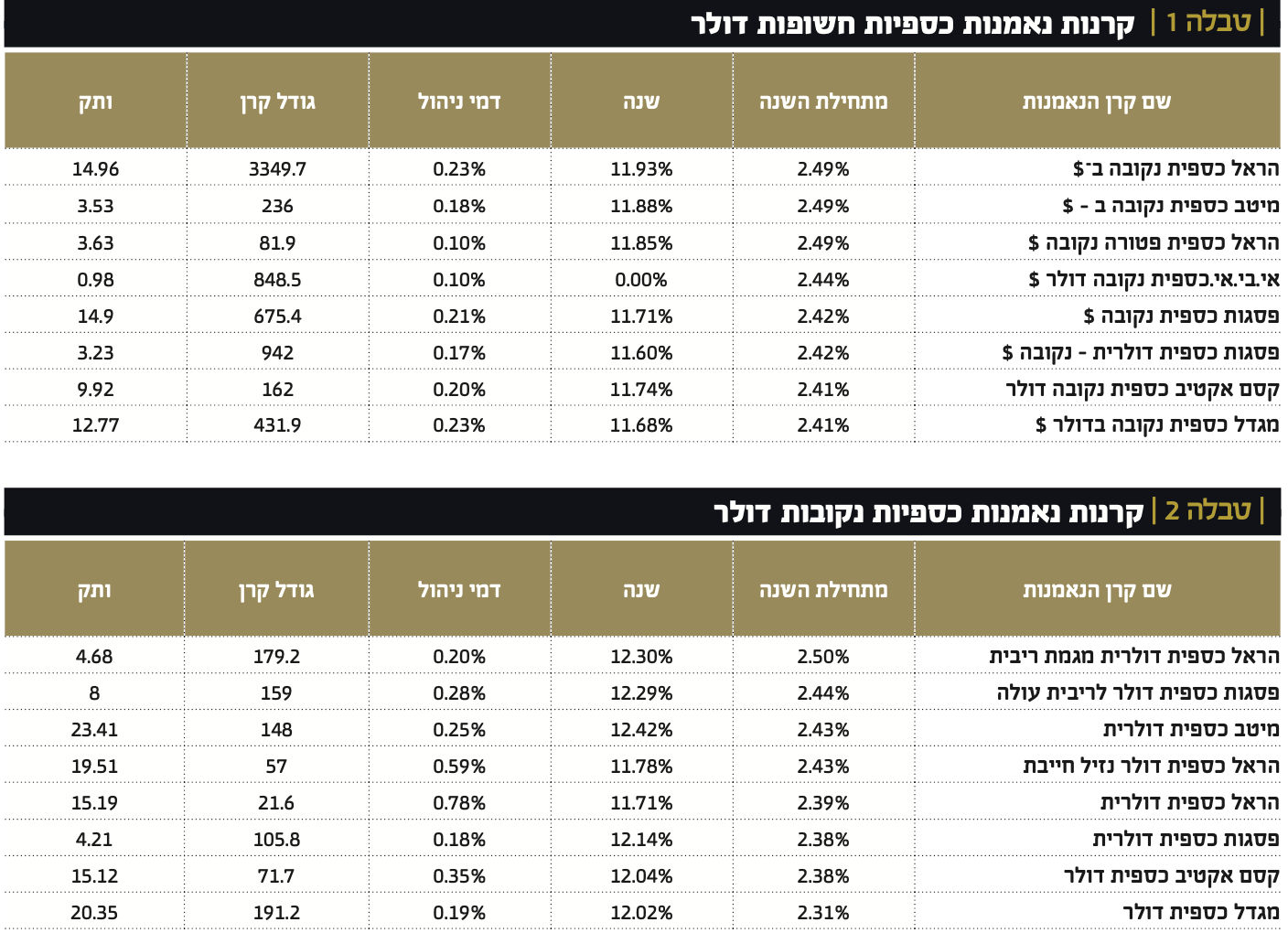

ישנה אופציה של השקעה דרך קרנות נאמנות (קרנות כספיות דולריות נקובות דולר או חשופות דולר). אופציה זו נותנת יתרון מכמה בחינות: (1) אין צורך בהמרת מטבע; (2) התשואות כוללות את הריביות המשולמות לקרן, (3) דמי ניהול נמוכים יחסית; (4) אין עמלת קניה/מכירה ברכישת הקרן; (5) סיכון נמוך עקב אופי הנכסים בקרן; (6) לא נידרש סכום השקעה מינימלי; (7) קיימת נזילות מוחלטת. צירפנו כאן טבלה של הקרנות הכספיות הדולריות בשוק (טבלה 1).

אפשרות נוספת היא רכישת קרנות נאמנות נקובות בדולר (טבלה 2), כאן נידרשת בפועל המרת ההון לדולרים, על העלויות שכרוכות בכך, אולם זו אפשרות למי שכבר יש לו דולרים בחשבון. שאר ההיבטים רלבנטיים גם לקרן הנקובה דולרית.

עוד אוסיף כי לדברי אודי אלוני מנכ"ל ומייסד FUNDER, 'הדרך היחידה לתושב ישראלי להגן על הנכסים שלו מפני המהפכה המשפטית היא באמצעות חשיפה לדולר'. המון הצלחה לכולם!

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

Image by Brett Hondow and by Gerd Altmann from Pixabay

Image by Brett Hondow and by Gerd Altmann from Pixabay