שופרסל פתחה אתמול את עונת הדוחות של רשתות שיווק המזון והציגה דוח חלש ונמוך מהצפי שלנו, שגילם מלכתחילה תוצאות מאוד חלשות לרבעון, בעיקר בכל הנוגע למרווח התפעולי. בהשוואה לרבעון המקביל, הציגה החברה עלייה מתונה בשורת ההכנסות לצד שחיקה משמעותית במדדי הרווחיות. להערכתנו, מאבקי כוחות עם ספקים על רקע עליות המחירים לצד תחלופה רחבת היקף בכוורת ההנהלה של החברה העיבו באופן ניכר על התוצאות ברבעון, הן של מגזר הקמעונאות והן של מגזר BE. אנו סבורים כי אחת מהנקודות הכי שליליות בדוחות נוגעת בכך שהפעילות הקמעונאית, פעילות הליבה של החברה, הרוויחה 13 מיליון ש״ח בלבד ברבעון הרביעי (לעומת 107 מיליון ש״ח במקביל). ציינו לא פעם בעבר כי יש לצפות לסביבת מרווחים נמוכה עד להשלמת תכנית ההתייעלות החדשה, אך הרבעון מדובר ברווחיות תפעולית נמוכה של 0.4% במגזר הקמעונאות, זאת לעומת 1.5% בשלושת הרבעונים הראשונים של השנה ו-3.2% במקביל.

*התחזית שלנו להפסד ברבעון הרביעי של 2022 כוללת הוצאה חד״פ על רקע צמצום במצבת העובדים כחלק מתכנית ההתייעלות בהיקף של 30 מיליון ש״ח ואינו כוללת חד״פ נוספים.

אז למה הרווח התפעולי של שופרסל היה נמוך מהצפי שלנו?

הסיבה העיקרית - הוצאות הנהלה וכלליות. נסביר: הערכנו כי ירשמו ברבעון הוצאות הנהלה וכלליות בהיקף של 63 מיליון ש״ח, ובפועל נרשמה עלייה משמעותית בהוצאות הנהלה וכלליות לרמה של 89 מיליון ש״ח ברבעון, זאת לעומת הוצאה ממוצעת של 67 מיליון ש״ח בשלושת הרבעונים הראשונים של השנה והוצאה של 45 מיליון ש״ח במקביל. עוד נציין כי ברבעון הרביעי של השנה הוצאות הנהלה וכלליות אף היוו 2.4% מההכנסות, זאת לעומת 1.2% במקביל ו-1.8% בשלושת הרבעונים הראשונים של השנה. הסיבה לכך נובעת בעיקר מעלייה בהוצאות ייעוץ שנבעו בין היתר על רקע תכנית ההתייעלות החדשה והעסקאות האחרונות שהשלימה החברה לצד עלויות שכר בגין תחלופת עובדים בשדרה הניהולית.

הכנסות

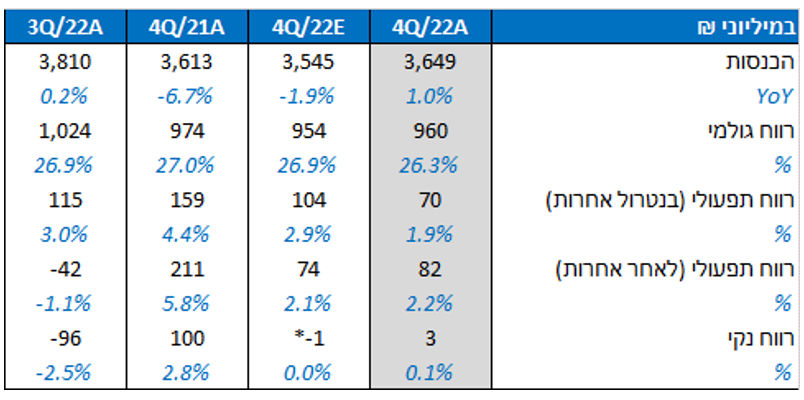

הכנסות צמחו בכ-1% הודות לעלייה של 0.7% בהכנסות מגזר הקמעונאות, שנבעה להערכתנו בעיקר על רקע רכישת דן דיל והרחבת הפעילות לשוק העסקי. אנו סבורים כי עיתוי חגי תשרי בהשוואה לתקופה המקבילה לצד חסרים של מוצרים על רקע מאבקי כוחות עם ספקים ובראשם תנובה הובילו לירידה של 1.6% ב-SSS של הפעילות הקמעונאית. אגב, תנובה אחראית על 8.5% אחוזים מסך הקניות של שופרסל מספקים בסיכום שנת 2022. עם זאת, תחילת צמצום בשטחי המסחר על רקע תכנית ההתייעלות הובילה לעלייה של 0.8% במכירות למ״ר של מגזר הקמעונאות ברבעון. בתוך כך נציין כי לפי עיבודי IBI לנתוני סטורנקסט, שוק מוצרי הצריכה בישראל הציג עלייה של 5.8% בהיקף המכר הכספי ברבעון הרביעי של השנה (בהשוואה למקביל), אשר נבעה בעיקרה הודות לעליות המחירים שנרשמו בענף. פעילות BE, אחד ממנועי הצמיחה המשמעותיים של החברה, לא הצליחה להציג צמיחה ברבעון ואף הציגה ירידה של 0.4% ב-SSS, כאשר הנהלת החברה מציינת בדוחות כי הירידה נובעת משינוי בתמהיל המכירות בדגש על מוצרי קורונה. מגזר הנדל״ן הציג עלייה בשורת ההכנסות מחיצוניים ל-25 מיליון ש״ח ברבעון (לעומת 13 מיליון ש״ח במקביל), זאת על רקע איחוד לב המפרץ לצד העלייה במדד המחירים לצרכן.

רווחיות גולמית

המרווח הגולמי נשחק לרמה של 26.3% ברבעון (לעומת כ-27% במקביל), להערכתנו בעיקר לאור עלייה בהוצאות לוגיסטיות, כאשר בדוחות הכספיים ציינה הנהלת החברה כי הירידה נבעה גם בשל שינויים בתנאי הסחר, זאת על רקע מאבקי כוחות עם הספקים שהתחוללו במהלך הרבעון. נציין כי השחיקה במרווח הגולמי נרשמה להערכתנו על אף העלאת עמלת סדרנות והפצת המוצרים לספקים, איחוד דן דיל (המאופיינת להערכתנו במרווח גולמי גבוה), ירידה בפעילות האונליין (המאופיינת במרווח נמוך) לרמה של 18.4% ברבעון (לעומת 20.5% במקביל) ועלייה בנתח המותג הפרטי (המאופיין במרווח גבוה) לרמת שיא של 27.8% (לעומת 26.9% במקביל). אנו סבורים כי העלייה המשמעותית במכירות המותג הפרטי נבעה הודות למאבקי הכוחות עם הספקים שהובילו למחסור במוצרים כאמור.

רווחיות תפעולית

שופרסל הציגה מרווח תפעולי חלש מאוד של 1.9% ברבעון הרביעי (לעומת 4.4% במקביל, 2.9% בשלושת הרבעונים הראשונים של השנה), להערכתנו בעיקר לאור שחיקה עמוקה ברווחיות התפעולית של זרוע הקמעונאית שעמדה של 0.4% בלבד (לעומת 3.2% במקביל). אני סבורים כי הירידה בנתוני ה-SSS, השחיקה במרווח הגולמי והתייקרות תשומות בין היתר על רקע העלייה באינפלציה תמכו בירידה המהותית במרווח התפעולי ברבעון. נדגיש כי נרשמה קפיצה משמעותית במבנה הוצאות התפעול לרמה של 24.4% מההכנסות (לעומת 22.6% במקביל) שנבעה בשל עלייה ניכרת הן בהוצאות מכירה ושיווק והן בהוצאות הנהלה וכלליות, כך שנראה כי תכנית ההתייעלות שהחברה בעיצומה בהחלט דרושה. רשת BE ממשיכה להציג מגמה שלילית בהיבט התפעולי כאשר אף חזרה להציג הפסדים והציגה הפסד של כ-7 מיליון ש״ח ברבעון. אנו סבורים כי המעבר להפסד ברשת BE נבע על רקע התחלופה בשדרה הניהולית לצד הירידה בנתוני ה-SSS, כאשר להערכתנו מאבקי הכוחות עם הספקים העיבו על התוצאות גם של פעילות זאת. בתוך כך נציין כי בהמשך לפניית רשות ניירות ערך לשופרסל בכל הנוגע לטיפול חשבונאי של ייחוס ירידות ערך של מלאי שהועבר בין מגזר הקמעונאות ומגזר BE בשני אירועים ספציפיים, בדוחות הכספיים לשנת 2022 ביצעה שופרסל התאמה לנתוני שנת 2021, כך שבפועל הרווח התפעולי של מגזר BE לשנת 2021 עמד על 2 מיליון ש״ח בלבד, זאת במקום הדיווח הקודם של 9 מיליון ש״ח. ומנגד, הרווח התפעולי (בנטרול אחרות) של זרוע הקמעונאות הסתכם ב-525 מיליון ש״ח בשנת 2021, זאת במקום הדיווח הקודם של 518 מיליון ש״ח. עוד נציין כי פעילות הנדל״ן הוסיפה להשתפר והציגה רווח תפעולי של 48 מיליון ש״ח (לעומת 39 מיליון ש״ח במקביל).

חלוקה לפי פורמטים

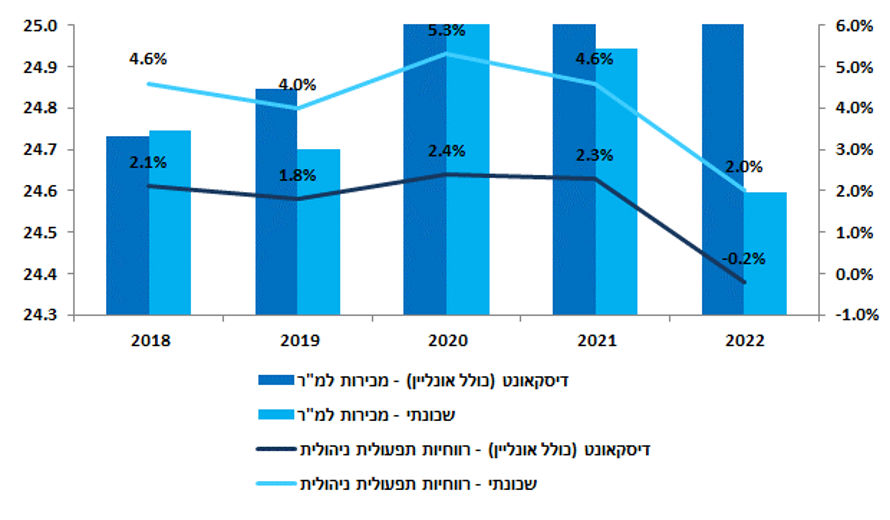

בבחינת תוצאות מגזר הקמעונאות לפי פילוח לפורמטים השונים, ניתן לראות כי השחיקה במרווח התפעולי בשנת 2022 נבעה על רקע שחיקה הן בפורמט הדיסקאונט (הכולל את פעילות האונליין) והן בפורמט השכונתי, כאשר פורמט הדיסקאונט אף הציג הפסד תפעולי ניהולי, לראשונה מאז שנת 2014. עוד נציין כי בשנה שחלפה נרשמה ירידה של 2.3% ב-SSS של הפורמט השכונתי לצד ירידה של 3.1% ב-SSS של פורמט הדיסקאונט.

סעיפים חד-פעמיים

ברבעון הרביעי נרשמו הכנסות חד״פ נטו בהיקף של 12 מיליון ש״ח, הכוללות הכנסות שערוך נדל״ן להשקעה בהיקף של 35 מיליון ש״ח, הוצאה של 12 מיליון ש״ח על רקע תכנית ההתייעלות של החברה לצד הוצאה של כ-11 מיליון ש״ח בשל התחייבות לתשלום היטלי השבחה. עוד נזכיר כי ברבעון המקביל נרשמה הכנסה חד״פ בהיקף של 53 מיליון ש״ח, שבעיקרה נבעה על רקע עלייה בשווי הוגן נדל״ן להשקעה.

רווח נקי

בשורה התחתונה הציגה שופרסל רווח נקי של כ-3 מיליון ש״ח בלבד, כאשר בנטרול העלייה בשווי נדל״ן מדובר בהפסד של כ-32 מיליון ש״ח ברבעון. גם אם ננטרל את כל הסעיפים החד״פ כולל צד ההוצאות נקבל הפסד של כ-9 מיליון ש״ח ברבעון. אמנם הערכנו כי שופרסל תציג הפסד של כמיליון ש״ח ברבעון הרביעי של השנה (אשר כלל הוצאה חד״פ על רקע תכנית ההתייעלות בהיקף של 30 מיליון ש״ח ואינו כלל חד״פ נוספים), אך ללא החד״פ של העלייה בשווי נדל״ן להשקעה מדובר בהפסד בהחלט עמוק יותר מהצפי המוקדם שלנו.

תכנית ההתייעלות החדשה של החברה

נזכיר כי לפני פרסום התוצאות לרבעון הקודם, הכריזה שופרסל על תכנית התייעלות חדשה, בעיקר בכל הנוגע למרכיב הוצאות התפעול שתפח משמעותית לרמה של 23.8% מהמכירות בסיכום שנת 2022 (לעומת 22.3% בשנת 2021), להלן עיקרי התכנית:

* מהלך התייעלות של מעל 10% במצבת העובדים במטה החברה ויחידות נוספות אשר צפוי להוביל לחיסכון של כ-60 מיליון ש״ח ב-2023.

* סגירת 14 סניפי שופרסל, 11 סניפי BE וסגירת 8 מחסני השילוח הידניים והסטת הפעילות למחסני השילוח האוטומטיים במודיעין ובקדימה, מהלך אשר צפוי להוביל לחיסכון של כ-100 מיליון ש״ח ב-2023. עוד עדכנה שופרסל בדוחות הכספיים כי המרלו"ג האוטומטי בקדימה הגיע לפעילות מסחרית מלאה, כאשר המרלו"ג השני הגדול יותר במודיעין החל בפעילות מסחרית וצפוי להגיע לתפוקה מלאה עד לסוף השנה. ההשקעות בגין שני המרלו"גים האוטומטיים עומדות על כ-700 מיליון ₪, מתוכם הושקעו 564 מיליון ₪ נכון לסוף שנת 2022. סך שטחי המסחר שצפויים להיסגר הינם בהיקף של כ-43 אלפי מ״ר ומהווים כ-7.5% משטחי המסחר של רשת הקמעונאות ורשת BE. בכל הנוגע לרשת BE, מדובר בסגירה של כ-4 אלפי מ"ר, המהווים כ-10% משטחי המסחר של הפעילות, הצפויים להערכת החברה להוביל לחיסכון של כ-10 מיליון ₪ ב-2023.

* מנגד, מתכננת לפתוח כ-90 סניפים חדשים ב-4 השנים הקרובות, פתיחה הכוללת 15 סניפי שופרסל דיל, שופרסל שלי ויש חסד (בהיקף של 18 אלפי מ״ר), 32 סניפי שופרסל אקספרס וגוד מרקט (בהיקף של 20 אלפי מ״ר), 30 סניפי BE (בהיקף של 12 אלפי מ״ר), 12 סניפי דן דיל (בהיקף של 12 אלפי מ״ר) ו-3 חנויות קאש אנד קארי (בהיקף של 10 אלפי מ״ר).

* צמצום בהוצאות תפעול נוספות אשר צפוי להוביל לחיסכון של כ-90 מיליון ש״ח ב-2023.

* במטרה לפתח את זרוע הנדל״ן, החברה בוחנת הכנסת שותף/משקיע לפעילות הנדל״ן או הנפקת הפעילות, כאשר צפויה להעביר את המרלו״גים בשוהם ובראשון לציון ואת המרכז האוטומטי במודיעין תחת זרוע הנדל״ן של החברה.

* סה״כ מדובר בחיסכון צפוי בעלויות של 250 מיליון ש״ח ב-2023, כאשר ב-2022 רשמה בגין התכנית הוצאה חד פעמית של כ-182 מיליון ש״ח כתוצאה מסגירת סניפים וצמצום במצבת העובדים. עוד נציין כי נכון לסוף שנת 2022, נסגרו 4 מרכזי שילוח ידניים, 4 סניפי שופרסל ו-5 סניפי BE כחלק מהתכנית.

מבט להמשך ומסקנות

אנו סבורים כי שופרסל ניצבת בפתחה של שנה מאתגרת הכוללת ירידה כמותית בביקושים, התחזקות ברמת התחרות והרעה במצבו הכלכלי של הצרכן בשל הסביבה המאקרו-כלכלית, כל זאת כאשר ההתייקרות בתשומות על רקע העלייה באינפלציה ובריביות תמשיך להערכתנו להעיב על המרווחים. בנוסף להתמודדות של כלל השחקניות בסקטור עם האתגרים שעומדים על הפרק, שופרסל צפויה גם להתמודד עם ההשלכות של תחלופה רחבת היקף בכוורת ההנהלה ולפעול להחזרת היציבות בתקופה הקרובה, בעיקר בכל הנוגע לתחום הליבה של החברה, קמעונאות המזון, אשר הציג הרעה משמעותית בתוצאות בשנה שחלפה.

אחרי השנה הסוערת שעברה על שופרסל ברור כי בשנה הקרובה תציג שיפור בתוצאות עם התנעת תכנית ההתייעלות החדשה, אשר צפויה לפי הערכות ההנהלה להוביל לחיסכון בעלויות של 250 מיליון ₪. עם זאת, אנו מעריכים כי חלק משמעותי מהחיסכון יקוזז לאור המשך התייקרות בתשומות ועלויות בגין תחילת הפעילות המסחרית של המרכז האוטומטי במודיעין, כאשר להערכתנו יקח עוד זמן עד להשלמת ההתאמות לסביבה העסקית החדשה ולחזרה לסביבת מרווחים מייצגת.

בנוסף לכך, בימים בהם המאקרו מכתיב את הטון, התמונה הנוכחית של העלייה בריביות ובאינפלציה לצד העלייה בפרמיית הסיכון של ישראל לאור האירועים הפוליטיים האחרונים בעלות השלכות שליליות על תמחור המניות ותומכות בעלייה ניכרת בשיעורי ההיוון ובכך גם בירידה של מחיר היעד שלנו לחברת שופרסל. עוד נציין כי עם פרסום הדוח השנתי, נרשמה עלייה משמעותית של כ-720 מיליון ₪ בשווי הוגן של הנדל"ן בבעלות החברה לרמה של 3.4 מיליארד ₪ (בהשוואה ל-2.7 מיליארד ₪ בשנת 2021), בעיקר על רקע העלייה ברמות האינפלציה. אנו סבורים כי בסביבת המאקרו הנוכחית אין להתעלם מההשפעה השלילית של השינויים על תמחור הנדל"ן ויש לקחת בחשבון את העלייה בשיעורי ההיוון, זאת בדומה לתמחור עלייה של כחצי אחוז בשנה האחרונה בשיעורי ההיוון אצל חברות הנדל"ן המניב בשוק הישראלי ובהתאם ביצענו התאמות לשווי הוגן של הנכסים.

בשורה התחתונה, אנו נותרים בהמלצת תשואת שוק, עם מחיר יעד מעודכן של 18 ₪ למניה. עם זאת נציין כי מהלכים נוספים לרכישת השליטה בחברה, ככל שיהיו, צפויים כמובן לתמוך במחיר המניה.

אורי וטרמן, מנכ״ל קבוצת שופרסל, צילום: אלעד גוטמן

אורי וטרמן, מנכ״ל קבוצת שופרסל, צילום: אלעד גוטמן