נתחיל בעובדה שהמהלכים האחרונים של הפד לעזור כדי לייצב את המערכת הפיננסית עוררו עלייה במניות הטכנולוגיה והצמיחה. ויש אנשים שרואים בכך חזרה למדיניות הממריצה מאוד שניפחה את המניות במהלך המגיפה.

חבל שאין אפליקציית מיפוי בזמן אמת שאפשר לנווט איתה את הסערה במגזר הפיננסי. קובעי המדיניות בארה"ב היום שמחים לאחת כזו, עכשיו כשהם מנסים לטפל בכל הסכנות שפוגעות בבנקים האזוריים. בלית ברירה הם פשוט נאלצים להסתמך על מפות דרכים עם אבק שנשארו מהניסיונות הקודמים שלהם, בלי שום ידיעה האם הם יצליחו להגיע לאן שהם מקווים להגיע.

איך הם תמרנו את סיפור המשבר?

הפדרל ריזרב אישר חבילת הצלה לבנק עמק הסיליקון (SVB) הכוללת הצעה לקלוט חוב ממשלתי ואג"ח מגובות משכנתאות במחירים גבוהים מהשוק - פתרון שנראה דומה לדברים שכבר נעשו בעבר. לאחר מכן, הגיע דויטשה בנק ואמר שהתוכנית הזו היא סה"כ צורה חדשה של הקלה כמותית. כלומר, אותה דרך ישנה של הבנק המרכזי שבה הוא רוכש נכסים פיננסיים כדי לעורר פעילות כלכלית. גם ג'יי.פי מורגן אמר שזו אותה הגברת בשינוי אדרת. כמו שאומרים: אם זה נראה כמו הקלה כמותית, ואם זה מעורר עלייה במניות כמו הקלה כמותית, אז כנראה שזה הקלה כמותית.

ואכן אתמול המאזן של הפד הראה עלייה חדה, ל-8.6 טריליון דולר מ-8.3 טריליון דולר. וזה קרה למרות התוכנית של הפד (של הידוק כמותי) לצמצם את גודל המאזן שלו, בכ-90 מיליארד דולר בכל חודש.

הרי כשהפד מגדיל את גודל המאזן שלו, הוא נוטה להעלות את מחירי הנכסים. לא סתם בשבוע שעבר, בזמן שבנקים ומניות פיננסיות היו בבלאגן, מדד נאסד"ק עלה ב-4.4%.

בינתיים, במהלך סוף השבוע הפד וחמישה בנקים מרכזיים גדולים נוספים הודיעו שהם עשו מהלך מתואם כדי להגביר את הנזילות בהסדרי החלפת דולר SWAP)) אמריקאי - צעד שנוקטים בו בדרך כלל רק בתקופות של לחץ קיצוני בשוק.

אז נשאלת השאלה האם כל זה עשוי להרחיק אותנו ממשבר?

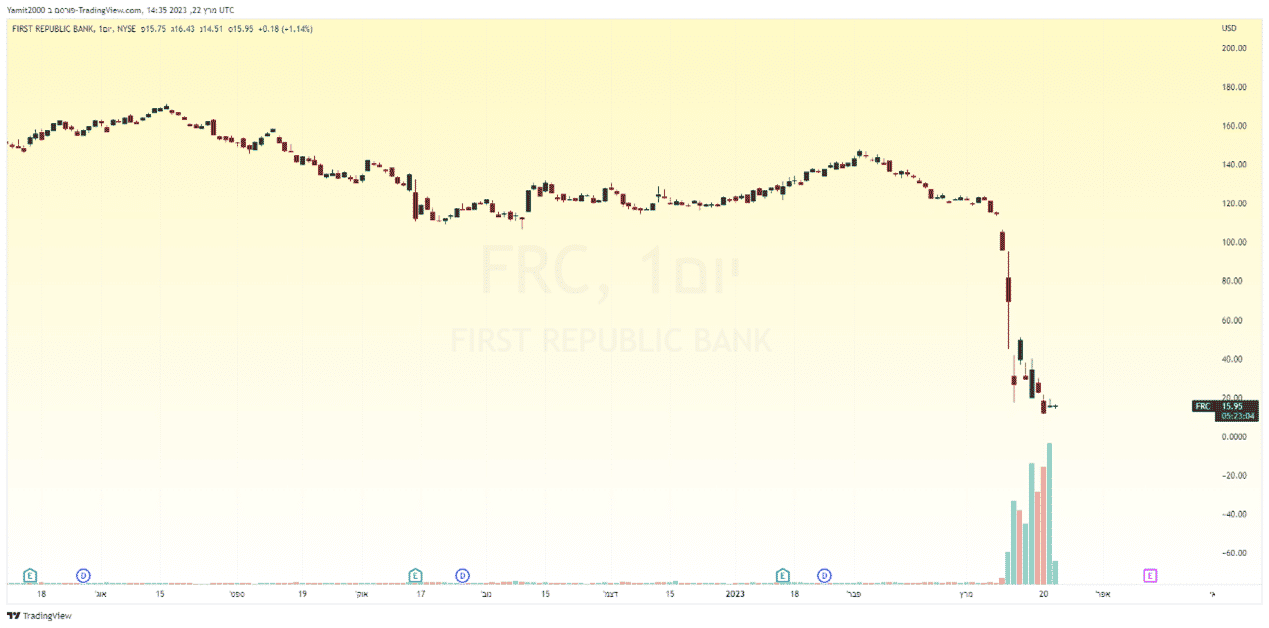

על פי רוב הדעות, לא סביר. First Republic Bank נראה כמו תאונת הדרכים הפוטנציאלית הבאה. בדומה ל-SVB, שקרסה לפני כ-10 ימים, First Republic מצאה את עצמה באותה דינמיקה מסחררת.

בנוסף, התוכנית של 30 מיליארד דולר לבנקים הגדולים והבטוחים יותר - ג'יי פי מורגן, וולס פרגו, בנק אוף אמריקה וסיטי גרופ "למחזר פיקדונות" מ First Republic בחזרה ל- First Republic, בניסיון לעזור להחזיר את האמון, לא נראית כמו אחת שהולכת להצליח. ביום שני, מניית הבנק צנחה ב-47% נוספים, וסימנה כבר ירידה של כ-90% מתחילת השנה.

מניית First Republic גרף מאת TradingView

אם כן, ברור שקיים משבר אמון כלפי עולם הבנקאות ועד שיחזור האמון בבנקים, סביר להניח שהשוק יישאר נטוש. לבנקים האזוריים האלה אין בעיה אחת: יש להם לפחות שתיים.

מה הם שני הסיכונים עבור בנקים אזוריים אם כך?

הסיכון הראשון הוא שהם עלולים לסבול מזרימה עצומה של פיקדונות, ולגרום לשיבושים נוספים במערכת הפיננסית. בואו נודה בזה, מבחינת הלקוח אין שום חיסרון בהעברת הכספים שלו לבנק בטוח יותר אם הסכום בבנק הוא גבוה יותר מהערבות הנוכחית של 250,000 דולר של ה FDIC.

בכל אופן מסיבה זו הבנקים הקטנים יותר וכמה מחוקקים הגישו בקשה לספק ערבות זמנית לכל המפקידים בכל הבנקים, ללא קשר לגודל שלהם. ולמעשה, זה משהו שיכול לעצור את פוטנציאל ההפקדות.

נקודה נוספת: הבנקים האזוריים חשובים כי הם מהווים כ-40% מכלל ההלוואות בארה"ב. ובסופו של דבר, הם יצטרכו להתמודד עם רגולציה ודרישות הון מוגברות כדי להפוך את המאזנים שלהם לבטוחים יותר. אם ניקח בחשבון את המזומנים שכבר מתרוקנים ככל שהלקוחות מושכים כספים, עלול להיווצר מצב שבו בנקים אזוריים קטנים ובינוניים יהיו פחות מסוגלים לתת הלוואות. זה משהו שעשוי להוריד את התשואות העתידיות, פוטנציאל הרווחים, הערכות השווי, מחירי המניות והצמיחה הכלכלית. לא פשוט בכלל.

ואם זה לא מספיק, בשבוע שעבר, נתונים כלכליים חדשים הצביעו על כך שיש עלייה בסיכויים למיתון. האינדיקטורים הכלכליים המובילים בארה"ב הראו כי 8 מתוך 10 מרכיבי המדד הראו צמיחה שטוחה או שלילית בהשוואה לשנה הקודמת. וכל זה עוד היה לפני סערת הבנקים האחרונה.

הסיכון השני של בנקים אזוריים הוא החשיפה שלהם לנדל"ן מסחרי כלומר, הלוואות נדל"ן מסחריות עשויות להיות האיום החמור הבא על היציבות הפיננסית של הבנקים האזוריים.

מאז תחילת המגיפה אנו רואים עליה מסיבית ב"עבודה מהבית" והסכמי עבודה היברידיים. בנקים קטנים יותר הם המלווים העיקריים במדינה להלוואות נדל"ן מסחריות. ועם העלייה בריבית, מימון מחדש של ההלוואות האלו יהיה הרבה יותר יקר. בתנאים כאלה, יתכן והרבה חוזי שכירות של משרדים לא יתחדשו והגידול בשכר הדירה צפוי להאט עוד יותר..טוב, נראה שהבנו לאן הדברים עשויים ללכת. אחרי כל זה נציין שמיתון עמוק יותר, אם יתרחש, רק יגדיל את הסיכון להפסדים נוספים הקשורים לנדל"ן עבור הבנקים.

איך כל זה קשור להשקעות?

כשהמשבר הזה זז ומשתנה כל כך מהר, אי אפשר לדעת מה עלול לקרות אחר כך. לאחר כל ההעלאות הריבית של הפד, הדבר היחידי שהם יכולים לעשות כרגע זה לעצור/להפחית את הריבית, אך מצד שני, עם האינפלציה שעדיין גבוהה מהיעד של 2% לא בטוח שהם לא ירצו לעשות זאת. כלומר, מבחינת הפד, אין דרך קלה להרגיע את האינפלציה ואת סערת הבנקים בעת ובעונה אחת. (בינתיים, הערב הפד בחר להעלות את הריבית ב0.25% למרות האירועים האחרונים).

לגבי בנקים אזוריים, סביר להניח שעדיף להתרחק מהם ולהימנע מקניית המניות שלהם, אלא אם כן יש למישהו את הכוח להתמודד עם רמות קיצוניות של תנודתיות עד שמשבר האמון הזה יתפוגג. עם כל התנודתיות בשווקים כעת, ממוצע עלות דולר, במיוחד עם מניות איכותיות, יכול להיות מהלך השקעה נכון.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך המופיעות בכתבה. ככלל, חובה על הקורא לנקוט בגישה ביקורתית ולעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

Photo: Andreistanescu Dreamstime.com

Photo: Andreistanescu Dreamstime.com