נקודות עיקריות

בשבוע האחרון התשואות המשיכו לרדת, זאת למרות העלאת ריבית הפד ב-0.25% ואמירה של פאוול שלא צפויה הורדת ריבית השנה. חשש למשבר בנקאי העיב על השווקים (חשש לגבי Deutsche ביום שישי), כאשר ילן אמרה שלא שוקלים כעת ביטוח כולל על פיקדונות הציבור. מכלול הנתונים היו חיוביים, בפרט מדדי מנהלי הרכש בארה"ב ובאירופה.

מאקרו ישראל: צפויה האטה

גם היצוא התעשייתי וגם יצוא שירותי היי טק נמצאים במגמת התכווצות.

ירידה בהתחלות הבנייה צפויה למתן את הפעילות בשנה-שנתיים הקרובות.

באופן מעט מפתיע, שיעור האבטלה ירד ל-3.9% בפברואר תוך כדי גידול במספר המועסקים.

סביבת האינפלציה:

למרות התקדמות החקיקה המשפטית ועצבנות בשווקים השקל התחזק ב-0.45% מול הסל.

הייסוף בשקל אף התחזק לאחר קביעת השער היציג ביום שישי.

לאחר פרסום מדד פברואר, ממוצע החזאים העלו את תחזית האינפלציה שנה קדימה מ-2.9% ל-3.1%.

מדיניות מוניטארית

בשלב זה אנו צופים העלאת ריבית של 0.25% ב-3 באפריל, אך בתרחיש של פיחות חד בשקל בשבוע הקרוב (מעל 3.70 ₪ לדולר) לא נפסול העלאה של 0.5%.

בעולם: מדדי ה-PMI מצביעים על התרחבות

ארה"ב

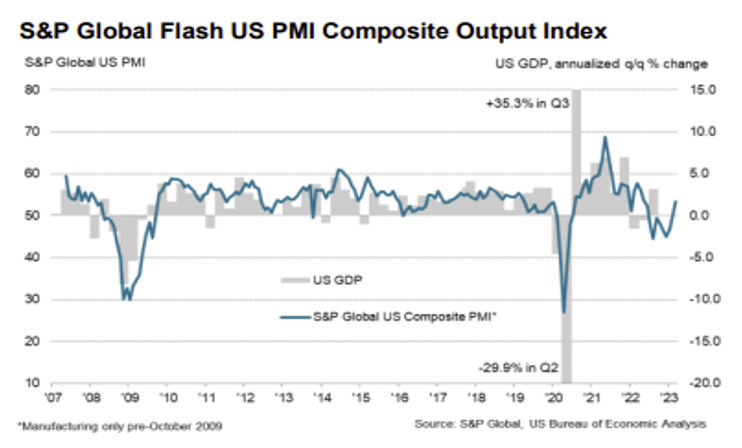

מדד מנהלי הרכש PMI (במרץ) מצביע על התרחבות בענפי השירותים (53.8, מעל הצפי).

מדד ה-PMI בתעשייה עלה ב-2.0 נק' ל-49.3 (כמעט יציבות).

אירופה

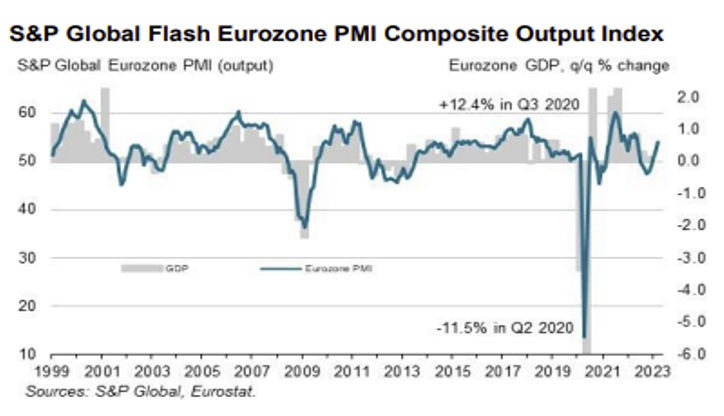

מדדי מנהלי הרכש מצביעים על האצה בפעילות בענפי השירותים אך הרעה בתעשייה.

שוק האג"ח

הפער החיובי בתשואות מול ארה"ב המשיך להתרחב והגיע ל-44 נקודות בסיס.

ללא פשרה סבירה בעניין הרפורמה המשפטית, קיים סיכון אמיתי להמשך התרחבות בפער התשואות עם התקדמות המהפכה המשפטית בשבוע הקרוב.

אנו ממשיכים להעדיף את האפיק הצמוד הקצר, גם על רקע הציפייה לשלושה מדדים גבוהים בחודשים מרץ-מאי, אולי מעבר לציפיות בשוק במידה ומגמת הפיחות תתחדש.

זום אין: ה-BOE מתיישר עם הפד

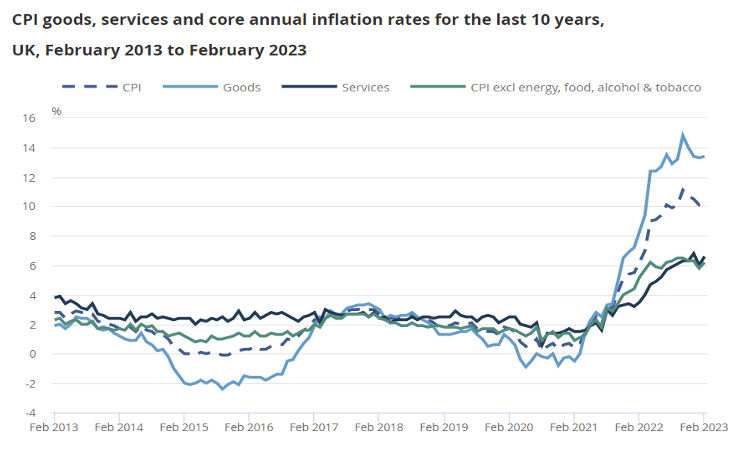

למרות האצה באינפלציה מעבר לצפוי ב-UK, הריבית עלתה ב-0.25% בלבד ל-4.25%.

בפברואר האינפלציה עלתה ב-0.3% וב-10.4% שנה אחורה (מ-10.1%), לעומת ציפיות להתמתנות ל-9.9%. אינפלציית הליבה עלתה ב-0.4% לקצב שנתי של 6.2% מ-5.8%.

שבעה חברי הוועדה היו בעד העלאה של 0.25% ושני חברים היו בעד אי שינוי בריבית.

יתכן שגם בנק ישראל יתיישר עם העלאת ריבית של 0.25% בשבוע הבא.

מאקרו ישראל

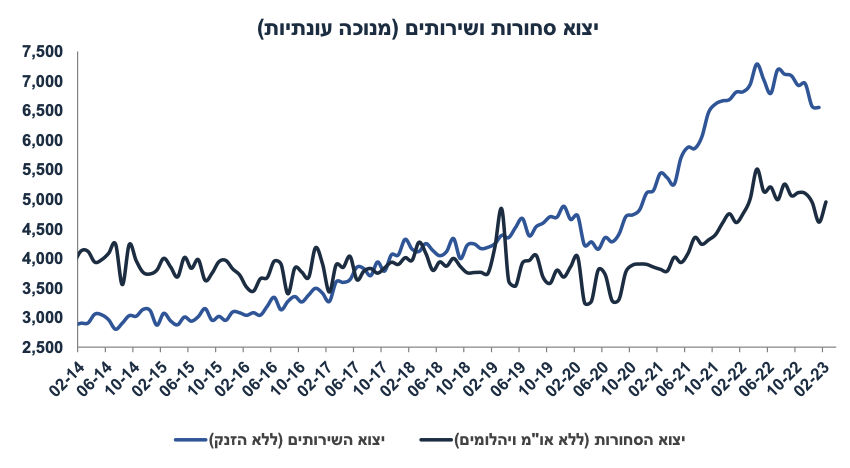

נתוני היצוא (סחורות ושירותים) מצביעים על התכווצות

גם היצוא התעשייתי וגם כל מרכיבי היבוא נמצאים במגמת התכווצות בחודשים האחרונים. בדצמבר-פברואר הייצוא התעשייתי ירד ב-11% בחישוב שנתי (נתוני מגמה) לאחר ירידה של 8% בשלושת החודשים שקדמו. בדצמבר- פברואר יבוא מוצרי צריכה ירד ב-4%, יבוא חומרי הגלם ב-22%, ויבוא מכונות וציוד ב-16%. ירידה ביבוא מוצרי צריכה מאותתת על חולשה בצריכה הפרטית וירידה ביבוא חומרי הגלם מהווה אינדיקטור מוביל שלילי לגבי הייצור התעשייתי והבנייה בחודשים הקרובים.

בינואר יצוא שירותי היי טק ירד ב-0.9% וירד ב-3.4% לעומת היצוא ברבעון ד' 22. קטר חשוב זה נחלש מהמחצית השנייה של 2022, זאת בעיקר על רקע חולשה בהשקעות בסקטור העסקי בארה"ב. ירידה זאת צפויה להימשך וצפויה לתמוך בצמצום בעודף בחשבון השוטף. כלומר, הכוחות הבסיסיים פחות תומכים בייסוף בשקל. התמתנות בפעילות הכלכלית תומכת בהעלאת ריבית מתונה של 0.25% ב-3 באפריל, בפרט על רקע התחזקות השקל (0.45% אתמול מול הסל בשבוע האחרון).

ירידה בהתחלות הבנייה תמתן את הצמיחה בעתיד

ברבעון ד' 2022 מספר התחלות הבנייה ירד לקצב שנתי של 58.9 אלף יחידות, מ-67 אלף ברבעון ג' ו-73.8 אלף ברבעון ב'. ירידה בהתחלות הבנייה לא מפתיעה על רקע העלייה החדה בריבית בנק ישראל אשר מייקרת מאד את עלויות המימון. גם החשש לירידת מחירי הדיור משפיע על ההחלטה לגבי כדאיות התחלת פרויקט בנייה. קיימת קורלציה בין התחלות הבנייה וההשקעות בבנייה למגורים לשיעור עליית התוצר. במבט על מחצית השנייה של השנה ויותר ב-2024, ירידה חדה בהתחלות הבנייה צפויה להשפיע לרעה על ההשקעות ולכן גם על הצמיחה. כידוע, השפעה זאת צפויה להיות רוחבית יותר ולהשפיע על סקטורים אחרים כגון רהיטים, ציוד לבית, שירותי תכנון ובנייה ועוד.

בקיצור, שני קטרי צמיחה משנים כיוון: הייצוא והבנייה למגורים וצפויים להעיב מאד על הצמיחה בשנים 2023-2024.

נתוני מאקרו חשובים שיתפרסמו בישראל – רביעי: רכישות בכרטיסי האשראי (פברואר).

מאקרו חו"ל

ארה"ב: נתונים חיוביים

מכלול הנתונים הכלכליים אשר פורסמו בשבוע האחרון היו חיוביים. מדד מנהלי הרכש PMI המשולב בחודש מרץ עלה ב-3.2 נקודות ל-53.3, הרמה הגבוהה ביותר בשנה האחרונה. מסתמנת עלייה בהזמנות ובתפוקת הייצור עם התרחבות בתעסוקה. נדמה שהשיפור במדד ה-PMI מתיישר עם מדד ה-ISM. מדובר באינדיקטור חשוב (גם מוביל) בשל היותו מאד עדכני. הכלכלן של P&S סבור שמדדי מנהלי הרכש מייצגים קצב צמיחה של 2%.

הפעילות בענף הנדל"ן גם השתפרה עם גידול של 14.5% במכירות של דירות יד שנייה וגידול של 1.1% בדירות החדשות. הבקשות ללקיחת משכנתאות עלו ב-3% בשבוע האחרון ומספר דורשי העבודה ירד באלף איש ל-191 אלף. ההזמנות של מוצרי בניי קיימא (ליבה) עלו ב-0.2% בפברואר לאחר גידול של 0.8%.

מדדי מנהלי הרכש באירופה גם מצביעים על התרחבות עם עלייה של 2.1 נקודות במדד המשולב ל-54.1, בפרט בענפי השירותים עם חולשה בתעשייה.

יתכן שהנתונים הכלכליים החיוביים עדיין לא משקפים את השפעת המשבר בבנקים והצפי להקשחת התנאים במתן אשראי בעולם. תופעה זאת שוות ערך להעלאת ריבית (הידוק בתנאים המוניטאריים). למרות זאת, חברי הפד צופים (בממוצע) עוד העלאת ריבית של 0.25% השנה. שוק האג"ח מתמחר הורדת ריבית כבר ברבעון ג'.

נתוני מאקרו חשובים שיתפרסמו בעולם - ארה"ב: שלישי: מדד האמון הצרכני (conference board), מדד מחירי הדיור Case-Shiller. שישי: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (פברואר), מדד האמון הצרכני של מישיגן. אירופה: מדד המחירים לצרכן (מרץ, אומדן). סין: מדד מנהלי הרכש PMI (מרץ).

זום אין: ה-BOE מתיישר עם הפד

למרות האצה באינפלציה מעבר לצפוי ב-UK, הבנק המרכזי העלה את הריבית ב-0.25% בלבד ל-4.25%. בפברואר האינפלציה עלתה ב-0.3% וב-10.4% שנה אחורה (מ-10.1%), לעומת ציפיות להתמתנות ל-9.9%. אינפלציית הליבה עלתה ב-0.4% לקצב שנתי של 6.2% מ-5.8%. חשוב להדגיש שב-UK (בדומה למרבית העולם, אך בשונה מישראל) סעיף המזון לא כלול במדד הליבה. מחירי המזון ב-UK עלו ב-18.3% שנה אחורה! מחירי מסעדות ואירוח עלו ב-12.1% שנה אחורה.

מחירי הסחורות במדד המחירים לצרכן האיצו ל-13.4% מ-13.3% ומחירי השירותים האיצו ל-6.6% מ-6.0%.

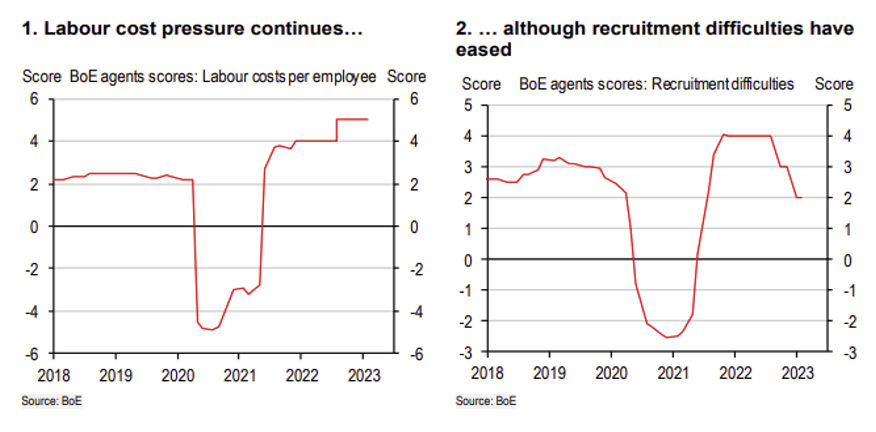

יחד עם זאת, הבנק המרכזי העלה את הריבית "רק" ב-0.25% כאשר שני חברים (מתוך 9) היו בעד אי שינוי בריבית. בהודעת הריבית, הוועדה הדגישה את השפעת משבר הבנקים : SVB ו-Credit Swiss וחשש להשפעה גלובלית רחבה יותר. ההחלטה להעלאת ריבית ב-0.25% בלבד התקבלה למרות שהנתונים הכלכליים בעולם והאינפלציה המקומית הפתיעו כלפי מעלה. שוק העבודה בבריטניה נותר הדוק וכעת צפויה התרחבות מתונה בצמיחה ברבעון ב' (בניגוד לציפייה לקיפאון בהחלטה הקודמת). למרות שמסתמנת מגמת עליית שכר במשק, הביקוש לעובדים חדשים הולך ופוחת:

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי