העתירות הגבוהה של ההייטק בתוצר, זאת לצד אי-הוודאות הפוליטית, צפויים להביא להאטה בפעילות הכלכלית ואולי אף להתכווצות של התוצר במחצית הראשונה של השנה.

מצב הבנקים מהווה גורם תמיכה משמעותי כעת לכלכלה – בעולם אנו רואים לדוגמה, הידוק משמעותי בתנאי האשראי, בגלל החשש ממצוקות נזילות והון של הבנקים. הסיכוי שזה יתפתח בישראל נראה כעת נמוך.

כל עוד אנו נמצאים בסביבת ריבית ריאלית עולה, כיוון מחירי הדירות יהיה כנראה כלפי מטה.

פער התשואות בין אג"ח ממשלת ישראל לזו של ארה"ב התרחב לרמה שמתקרבת ל- 50 נקודות בסיס.

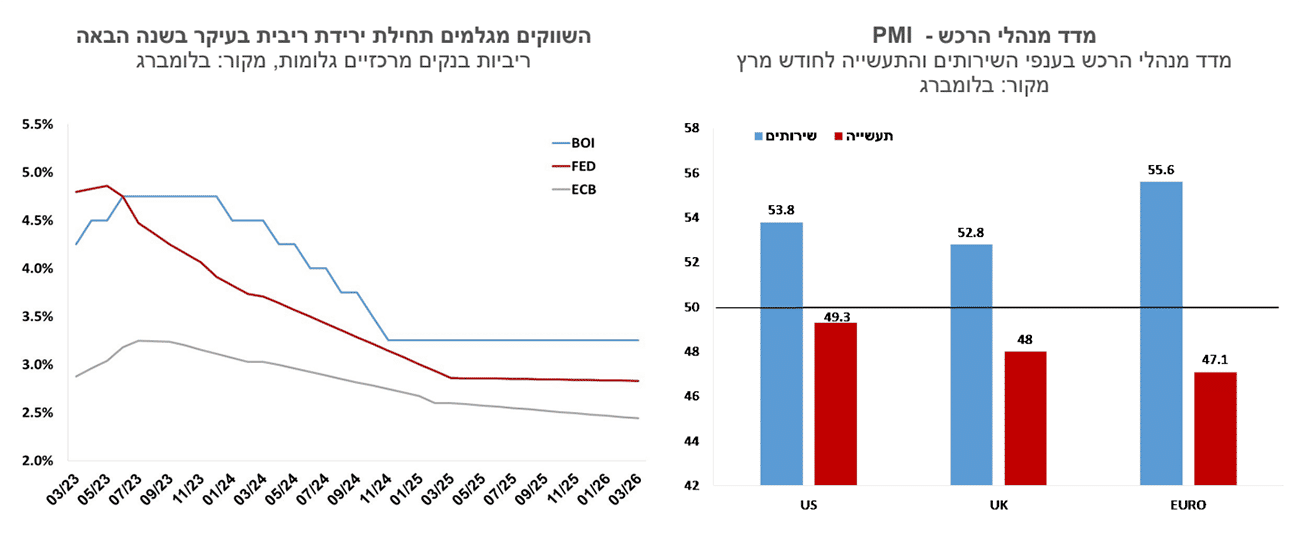

האינפלציה בישראל דומה בגובהה לאינפלציית הליבה בארה"ב ובאירופה, והיא גם לא מראה סימנים של התמתנות. אנו מעריכים לכן שריבית בנק ישראל תעלה בהחלטה הקרובה בתחילת אפריל ב- 25 נקודות בסיס לרמה של 4.5%, ולאחר מכן גם ל- 4.75%.

ישראל

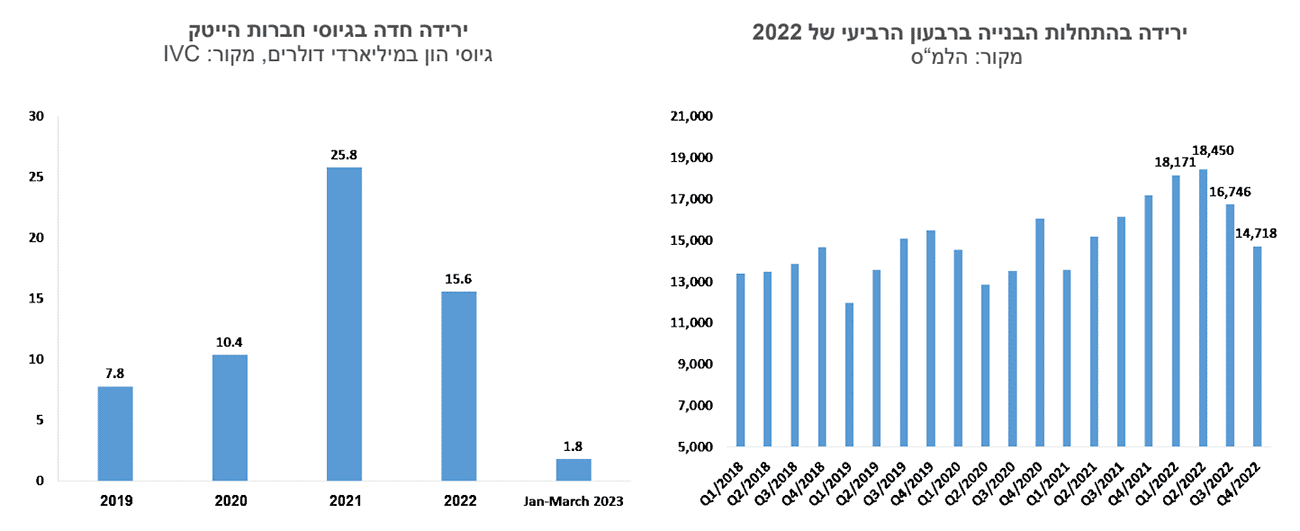

העתירות הגבוהה של ההייטק בתוצר, זאת לצד אי-הוודאות הפוליטית, צפויים להביא להאטה בפעילות הכלכלית ואולי אף להתכווצות של התוצר במחצית הראשונה של השנה. נתוני גיוסי ההון של חברות הייטק שמתפרסמים על-ידי IVC מראים ירידה חדה בגיוסים השנה לרמה של כ-1.8 מיליארד דולר עד מחצית מרץ, זאת לעומת גיוסים של 15.6 מיליארד ב- 2022. ירידת הגיוסים תתבטא בצמצומים בכוח אדם ובהוצאות שכר. יצוא שירותי ההי-טק, שהיה מנוע הצמיחה העיקרי של המשק בשנה שעברה, ירד בינואר ב-0.9% בהמשך לירידה חדה של 5.6% בדצמבר, וגם בסך יצוא השירותים נרשמה ירידה בחודשיים האחרונים. גם בצריכה הפרטית מסתמנת התמתנות חדה בפעילות, כשבחודש ינואר, נמשך הקיפאון של כחצי שנה בנתוני הפדיון בענפי המשק. אי-הוודאות הפוליטית צפויה להשפיע על הלך הרוח של הצרכנים, שכוח הקנייה שלהם ירד גם כך.

ההאטה הכלכלית ועליות הריבית הביאו את החשש ממשבר במערכת הבנקאות העולמית לשיאים חדשים בשבועיים האחרונים. החששות מכל בנק הם שונים, אך יש בהם גם הרבה מן המשותף – הערכה שצד הנכסים במאזני הבנקים נפגע, אם זה בעקבות שווי איגרות החוב שהם מחזיקים, או בגלל איכות תיק האשראי שלהם. בנקים קטנים יחסית שמשרתים פלח לקוחות ספציפי, כמו SVB לדוגמא, מצאו עצמם עם הפסדי הון גדולים בתיקי האג"ח, וכן ירידה בפיקדונות שהחלה בכלל בגלל ההאטה בהייטק. בנקים גדולים, בעלי פעילות מבוזרת יותר, הפסידו גם הם בתיקי האג"ח שלהם, אך לא ברמה שמסכנת את ההון שלהם, ולא נוצר בהם תהליך של 'ריצה על הבנק' כמו ב- SVB. המשבר הגיע גם לאירופה ובעיקר לקרדיט סוויס, שם התפתח שוב משבר של אמון, בגלל חששות מליקויים בדיווחים החשבונאיים. המקרה של קרדיט סוויס היווה קטליזטור לעלייה נוספת בחששות, כיוון שהרגולטור השוויצרי החליט על מחיקת אג"ח מסוג 1AT שמהווה חלק מההון הראשוני של הבנק. דויטשה-בנק הגרמני, שהוא בכלל בנק רווחי, היה הנפגע הבא – מחיר המניה צנח ופרמיות הסיכון של האג"ח שלו עלו. סיכון מערכת הבנקאות בעולם עלה, וכאן דווקא ישראל בולטת לחיוב - הבנקים בישראל לא הציגו הפסדים בתיקי האג"ח שמסכנים את ההון העצמי שלהם, אין לבנקים ריכוזיות מפקידים גבוהה, כמו זו של בנק SVB לדוגמא, שהתמקד בחברות טכנולוגיה, וגם מדדי הסיכון לתיקי האשראי מצביעים על יציבות. הפיקוח על הבנקים בישראל דומה יותר לזה שמושת על בנקים גדולים בעולם, והוא הדוק מזה שמושת על בנקים קטנים יחסית. מצב זה מהווה גורם תמיכה משמעותי כעת לכלכלה – בעולם אנו רואים לדוגמה, הידוק משמעותי בתנאי האשראי, בגלל החשש ממצוקות נזילות והון של הבנקים. הסיכוי שזה יתפתח בישראל נראה כעת נמוך.

האם הירידה בהתחלות הבנייה תמנע מהמחירים לרדת? היקף התחלות הבניה ירד ברבעון הרביעי של 2022 ל-14.7 אלף דירות, לאחר 16.7 אלף ברבעון השלישי וממוצע של 18.3 אלף בשני הרבעונים הראשונים של השנה. בסיכום שנת 2022 התחלות הבניה הסתכמו ב- 67 אלף דירות, עלייה של 5.0% לעומת 2021. מספר הדירות שבנייתן הסתיימה עלה ברבעון הרביעי לרמה של 14.3 אלף (רמה שנתית של 57 אלף) ובסך 2022 הסתיימה בנייתן של 51.9 אלף דירות. ירידה בהיקפי הבנייה פועלת לצמצום מלאי הדירות ובכך אמורה למנוע מהמחירים מלרדת. אלא שהירידה בהתחלות הבנייה היא תגובה לעליית מלאי הדירות הלא מכורות, ולירידה בביקושים, ולכן לא ניתן להערכתנו לייחס לנתון זה לבדו השפעה על מגמת המחירים קצרת הטווח. הריבית היא כנראה המשתנה האקסוגני במערכת הזו, שיש בו בכדי לרמז על כיוון המחירים בטווח הקצר, וכל עוד אנו נמצאים בסביבת ריבית ריאלית עולה, כיוון המחירים יהיה כנראה כלפי מטה.

פער התשואות בין אג"ח ממשלת ישראל לזו של ארה"ב התרחב לרמה שמתקרבת ל- 50 נקודות בסיס 3.9% בישראל לעומת 3.4% בארה"ב. התרחבות הפער מייצגת עלייה קטנה בפרמיית הסיכון של מדינת ישראל, על רקע החשש מהפחתת דירוג, ויותר מזה פרמיית סיכון שער חליפין – כלומר השווקים מגלמים מצב שתנאי השוק בשנים הקרובות השתנו לרעת השקל, אם זה בגלל ההרעה במצב הפיסקאלי או סיכונים גיאופוליטיים, שיתמכו בשקל חלש יותר לאורך זמן.

מדדי שלושת החודשים הקרובים יושפעו מגורמים עונתיים וכן מהפיחות שנוצר בשער החליפין של השקל, שצפוי להמשיך להשפיע על מחירי הנסיעות לחו“ל. הפעילות במשק מתמתנת וזה אמור לבלום את האינפלציה במחצית השנייה של השנה. ברמת שער החליפין הנוכחית, האינפלציה ב- 12 החודשים הקרובים צפויה לעמוד על שיעור של 3.2%, מעט מעל יעד האינפלציה של בנק ישראל.

הבנקים המרכזיים מתקרבים לסוף העלאות הריבית, וקצב העלייה הופחת ל- 25 נקודות בסיס הן בארה"ב והן בבריטניה. האינפלציה בישראל דומה בגובהה לאינפלציית הליבה בארה"ב ובאירופה, והיא גם לא מראה סימנים של התמתנות. אנו מעריכים לכן שריבית בנק ישראל תעלה בהחלטה הקרובה בתחילת אפריל ב- 25 נקודות בסיס לרמה של 4.5%, ולאחר מכן גם ל- 4.75%. הריבית הריאלית הגלומה בריבית בנק ישראל, בהתייחס לציפיות לאינפלציה, תגיע לרמה של יותר מ- 1.5%, ובדומה לבנקים מרכזיים אחרים ניתן יהיה להמתין ולראות אם ההאטה בפעילות הכלכלית יוצרת מספיק 'כאב' בכדי שהאינפלציה תתמתן.

גלובלי

התשואות בעולם הוסיפו לרדת והן משקפות את החשש מכניסה מהירה למיתון. לאחר שהבנקים המרכזיים בעולם בחרו להעלות את הריבית, על רקע האינפלציה הגבוהה ולמרות מצב השווקים והחשש ממשבר בענף הבנקאות, הציפיות להעלאות ריבית נוספות פחתו באופן ניכר. השווקים מגלמים כעת ירידה בריבית הפד עוד השנה, זאת בניגוד להערכות חברי הפד. החשש ממשבר בענף הבנקאות העיב על השווקים, כשבנקים נוספים מגלים סימני חולשה. מדדי מנהלי הרכש בארה"ב, בגוש האירו ובריטניה מצביעים על התרחבות בפעילות ענפי השירותים, ואילו בענפי התעשייה בולטת מגמת ההתכווצות בפעילות.

התשואות בעולם הוסיפו לרדת והן משקפות את החשש מכניסה מהירה למיתון. לאחר שהבנקים המרכזיים בעולם בחרו להעלות את הריבית, על רקע האינפלציה הגבוהה ולמרות מצב השווקים והחשש ממשבר בענף הבנקאות, הציפיות להעלאות ריבית נוספות פחתו באופן ניכר. השווקים מגלמים כעת ירידה בריבית הפד עוד השנה, זאת בניגוד להערכות חברי הפד. החשש ממשבר בענף הבנקאות העיב על השווקים, כשבנקים נוספים מגלים סימני חולשה. מדדי מנהלי הרכש בארה"ב, בגוש האירו ובריטניה מצביעים על התרחבות בפעילות ענפי השירותים, ואילו בענפי התעשייה בולטת מגמת ההתכווצות בפעילות.

חרף המשך החשש ליציבות בנקים מסוימים בארה"ב ובאירופה, מרבית מדדי המניות באזורים אלה סיימו את השבוע החולף בעליות. מדד הנאסד"ק הוביל את העליות בארה"ב, ועלה בשבוע האחרון ב- 1.7%. מדד הדאו ג'ונס וה- S&P500 עלו ב-1.2% וב- 1.4% בהתאמה. באירופה, מדד היורוסטוקס 50 עלה ב- 1.6% והבורסה בלונדון רשמה עלייה שבועית של 1%. גם באסיה נרשמו ביצועים חיובים, והעליות הבולטות היו 3% בטייוואן, 2% בהונג קונג ו- 1.7% בסין. מנגד, מדד המניות בהודו ירד ב- 0.9%. בשוק הסחורות בלטו העליות במחירי האנרגיה ובמחירי המתכות התעשייתיות. מחיר חבית נפט מסוג ברנט עלה ב- 2.8% לרמה 75 דולר ומדד מחירי כלל סחורות האנרגיה עלה 2%.

הפד העלה את הריבית בשבוע שעבר ב- 0.25%, ועל פי השווקים זאת כנראה העלאת הריבית האחרונה במחזור הנוכחי. קיים פער ניכר בין הערכות חברי הבנק המרכזי לבין התחזיות בשוק באשר לתוואי הריבית בחודשים הקרובים. הערכות חברי הפד מצביעות על העלאת ריבית נוספת של 0.25% בישיבה שתתקיים בתחילת מאי, ושמירה על ריבית של 5.25% עד החודשים הראשונים של 2024. מנגד, החוזים על ריביות הפד בעתיד מעניקים הסתברות גבוהה לאי-שינוי בריבית במאי, ותחילת תהליך של הפחתות בריבית כבר במחצית השנייה של השנה, כך שהריבית תעמוד על רמה שבין 4.0%-4.25% בסוף 2023. במסיבת העיתונאים, יו"ר הפד פאוואל הדגיש שלא סביר שכבר השנה יהיה מעבר חד להפחתות בריבית, זאת על רקע ההערכות ששיעורי האינפלציה במהלך השנה הקרובה יוותרו גבוהים ביחס ליעד. בשוק האג"ח, נרשמו השבוע ירידות בתשואות איגרות החוב הממשלתיות. התשואה על אג"ח ממשלתי לשנתיים ירדה השבוע מ- 3.83% ל- 3.78% והתשואה לאג"ח לעשר שנים ירדה מ- 3.43% ל- 3.38%. הציפיות לאינפלציה לחמש שנים נותרו יציבות בשיעור של 2.2% לשנה.

ארה"ב: איתותים חיוביים במרבית האינדיקטורים שפורסמו לאחרונה. הדרישות השבועיות החדשות לדמי אבטלה נותרו יציבות ברמה הנמוכה בחמש העשורים האחרונים. במקביל, מדד מנהלי הרכש (PMI) של סך התפוקה עלה מ- 50.1 נקודות בפברואר ל- 53.3 נקודות במרץ, וזאת הרמה הגבוהה במדד ממאי שנה שעברה. ההתרחבות במדד המשולב משקפת צמיחה בענפי השירותים (רמה של 53.8 נקודות), בעוד מדד מנהלי הרכש למגזר התעשייה מצביע על התכווצות בפעילות (רמה של 49.3 נקודות).

שוק הנדל"ן בארה"ב - עלייה במספר העסקאות. במכירות של בתים קיימים נרשמה בפברואר עלייה חדה של 14.5%. העלייה בפברואר הייתה גבוהה מהצפוי, והגיעה לאחר ירידות רצופות במכירות במהלך שניים עשר החודשים קודם לכן. גם במכירת דירות חדשות נרשמה בפברואר עלייה, אם כי מתונה יותר של 1.1%. עם זאת, נתוני חודש ינואר עודכנו משמעותית כלפי מטה ובסך הכול הרמה ממוצעת של מכירות דירות חדשות היא גבוהה מרמת השפל שנרשמה ביולי 2022.

גוש האירו: בדומה לארה"ב, מדדי מנהלי הרכש מצביעים על התרחבות בפעילות ענפי השירותים לצד התכווצות בפעילות ענפי תעשייה. מדד מנהלי הרכש של סך התפוקה עלה מ- 52 נקודות בפברואר ל- 54.1 נקודות במרץ. המדד לענפי השירותים עלה לרמה של 55.6 נקודות, מרמה של 52.7 נקודות בפברואר, אולם המדד לגבי ענפי התעשייה אכזב עם ירידה לרמה של 47.1 נקודות, הרמה הנמוכה בחודשים האחרונים. בשוק המניות, נמשכו הירידות במדד מניות הבנקים הכלולים במדד יורוסטוקס 600, למרות שרכישת קרדיט סוויס ע"י UBS נמצאת כבר מאחורינו.

בריטניה- על רקע נתוני האינפלציה הגבוהים הריבית עלתה ל-4.25%. נתוני האינפלציה לחודש פברואר הפתיעו כלפי מעלה עם עלייה חודשית של 1.1%. ב-12 החודשים האחרונים קצב האינפלציה השנתי עלה ל-10.4%. גם אינפלציית הליבה הפתיעה כלפי מעלה, והיא עלתה לרמה של 6.2% מ-5.8% בחודש הקודם. האינפלציה הגבוהה השפיעה בוודאי על העלאת הריבית ע"י הבנק המרכזי, מ- 4% ל- 4.25%. גם בבריטניה בלט הפער בנתוני מדד מנהלי הרכש בין מגזר השירותים למגזר התעשייה. מדד מנהלי הרכש של סך התפוקה ירד בפברואר ל- 52.2 נקודות. המדד לענפי השירותים עמד על רמה של 52.8 נקודות בעוד המדד למגזר התעשייה הצביע על התכווצות ברמה של 48 נקודות.

סין: הבנק המרכזי הותיר ללא שינוי את הריביות לשנה ולחמש שנים בשיעורים של 3.7% ו- 4.3% בהתאמה. מדובר בחודש השביעי ברציפות ללא שינוי בריביות אלה. בשבוע הקודם הבנק המרכזי הפחית את שיעור הנזילות הנדרש ממרבית הבנקים. בתחום הפיסקלי, הכנסות המדינה ירדו ב- 1.2% בחודשיים הראשונים השנה יחסית לאותה התקופה ב- 2022. בצד ההוצאות, אלה גדלו בשיעור 7%. ההכנסות ממכירות קרקע ממשלתית, המהוות מקור הכנסה עיקרי לשלטון המקומי, ירדו ב- 29% על רקע החולשה בענף הנדל"ן.

Photo: Bank Hapoalim Ram Das Dreamstime.com

Photo: Bank Hapoalim Ram Das Dreamstime.com