לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

29/03/2023

אלביט הציגה רבעון חלש אבל הפעם זה כבר היה צפוי

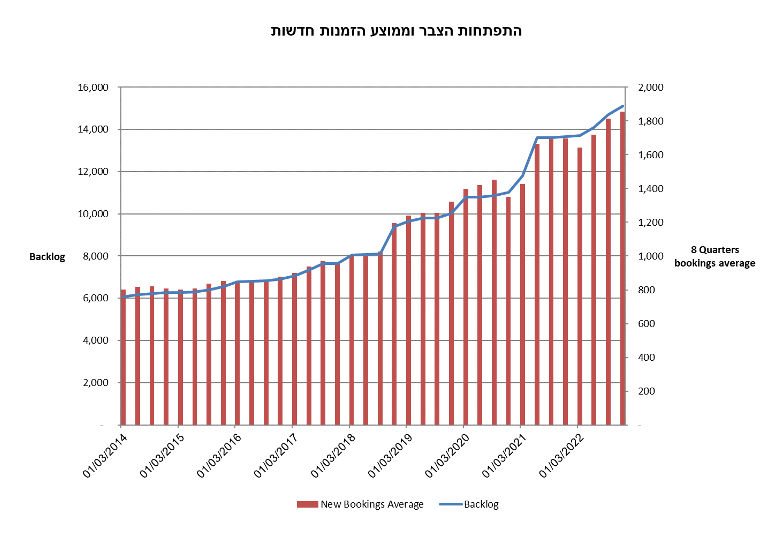

לראשונה מזה מספר רבעונים אלביט הציגה תוצאות טובות מהתחזית המוקדמת שלנו, אבל חייבים להיות כנים ולומר שהציפיות שלנו היו נמוכות מאוד ובראייה אובייקטיבית מדובר בעוד דוח לא מספק של אלביט. בנוסף שיעורי הרווחיות ברבעון היו המשיכו להיות נמוכים והושפעו בעיקר מהשקעה גבוהה מהרגיל במו"פ ושיווק. בצד החיובי, ודי כצפוי, הצבר של אלביט צמח ברבעון הרביעי להיקף של 15.1 מיליארד דולר כש 60% ממנו צפויים להיות ממומשים עד לסוף 2024 והתזרים ברבעון היה גבוה כמו שקורה בד"כ ברבעון הרביעי.

הצבר ממשיך לצמוח ברקע לגידול בתקציבי הבטחון

אלביט דיווחה על גידול נוסף בצבר ההזמנות שעמד נכון לסוף חודש דצמבר על 15.1 מיליארד דולר המייצגים עליה של 400 מיליון אל מול הרבעון השלישי של השנה. צבר ההזמנות הוא בד"כ אינדיקציה טובה לצמיחה העתידית של אבל נוכחנו לדעת שברבעונים האחרונים במקביל לצמיחת הצבר ישנה גם התארכות של הפרויקטים וזליגה איטית יותר של הצבר לשורת ההכנסות .

שיעורי הרווחיות נמוכים ברקע להשקעה במו"פ ושיווק אל מול ההזדמנויות שנוצרו בשוק

שיעורי הרווחיות הגולמית והתפעולית ((non GAAP ברבעון היו נמוכים בהתאם לצפי המוקדם עמדו על 25.7% ו-6.8% בלבד עליה מול הרבעון הקודם אבל עדיין רחוק מיעדי ההנהלה. הנהלת החברה ציינה כי ההשקעה במו"פ ובשיווק היא הבסיס לתשתית המכירות העתידית אל מול הזדמנויות המכירה שנוצרו בשוק וכי בראיה לעתיד הקרוב היא תשאר ברמות של כ- 8% ו-6% בהתאמה.

מכפיל הרווח החזוי ירד אבל הפער מחברות ההשוואה נשמר

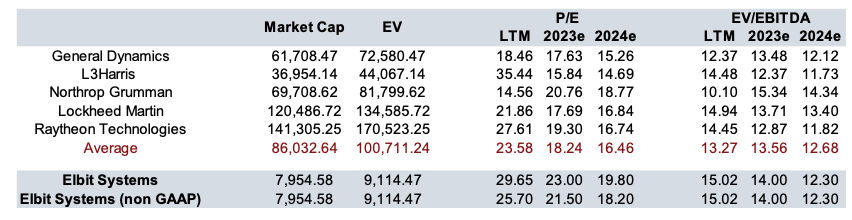

על אף הירידה במחיר המניה אחרי פרסום הדו"ח אלביט עדיין נסחרת במכפיל רווח 21.5X על התוצאות החזויות ל-2023 בעוד החברות בקבוצת ההשוואה נסחרות במכפיל ממוצע של 18.2X לאותה התקופה. בנקודת הזמן הנוכחית ונוכח המרווחים שאלביט מציגה אנו סבורים כי הפרמיה שמעניק השוק לאלביט עדיין גבוהה מידי.

מסקנות והמלצות

בשורה תחתונה הדו"ח היה לא טוב אבל צפוי ושיפור הרווחיות היא המפתח למוניטיזציה של הצבר התופח. המחצית הראשונה של 2023 לא צפויה להיות שונה ותמשיך להציג מגמות דומות אך עם זאת בראיה ל 2024 אנו מתמחרים שיפור בצמיחה ובשיעורי הרווח. אנו סבורים כי לאור הצפי לתוצאות פחות טובות לרבעונים הקרובים ופער המכפילים מהתחרות נכון להחזיק את המניה במשקל שוק ואנו שומרים על מחיר יעד של 180 $ למניה.

תוצאות הרבעון הרביעי

אלביט מערכות רשמה ברבעון הרביעי עליה בהכנסות של 0.8% אל מול הרבעון המקביל בשנה שעברה לרמה של 1.5 מיליארד דולר. כ-30 מיליון דולר נגרעו משורת ההכנסות בעקבות המכירה של עשות אשקלון במהלך הרבעון השני כאשר גם בניטרול ההכנסות שנגרעו מדובר בצמיחה זניחה של 1% בלבד.

שיעור הרווחיות הגולמית (NON-GAAP) עלה ברבעון ביחס לרבעון קודמים לרמה של 25.7% כמו גם הרווחיות התפעולית שעלתה ל- 6.8% ברבעון הרביעי של השנה. הנהלת החברה ציינה כי ההשקעה במו"פ ובשיווק היא הבסיס לתשתית המכירות העתידית אל מול הזדמנויות המכירה שנוצרו בשוק וכי בראיה לעתיד הקרוב היא תשאר ברמות של כ- 8% ו-6% בהתאמה. אנו מעריכים עליה בשיעור הרווחיות התפעולית החל משנת 2024 באופן הדרגתי עד לרמה של 9.5% בשנה המייצגת (יעד ההנהלה הוא 10%).

הרווח הנקי NON GAAP עמד על 75 מיליון דולר, או במונחי רווח למניה 1.68$ וזאת למול 2.15$ למניה ברבעון המקביל.

אלביט דיווחה על גידול בצבר ההזמנות שעמד נכון לסוף חודש דצמבר על 15.1 מיליארד דולר המייצגים עליה של 400 מיליון אל מול הרבעון השלישי של השנה. צבר ההזמנות הוא בד"כ אינדיקציה טובה לצמיחה העתידית של אבל נוכחנו לדעת שברבעונים האחרונים במקביל לצמיחת הצבר ישנה גם התארכות של הפרויקטים וזליגה איטית יותר של הצבר לשורת ההכנסות . נציין כי כ-60% צפוי להתממש עד לסוף 2024 כלומר קיים בסיס הכנסות צפוי של כ 4 מיליארד דולר לשנה רק מתוך הצבר הקיים עד כה.

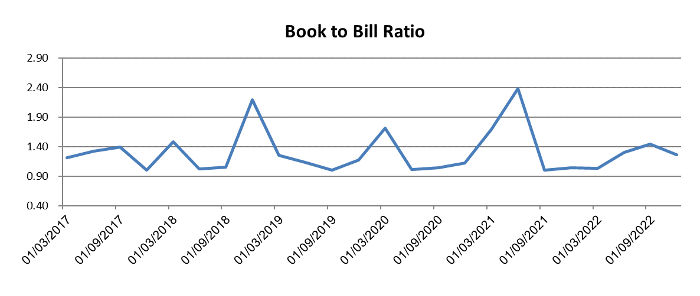

יחס ה – Book to Bill המשיך לעמוד על מעל ל-1.25 ומעיד על פוטנציאל הצמיחה:

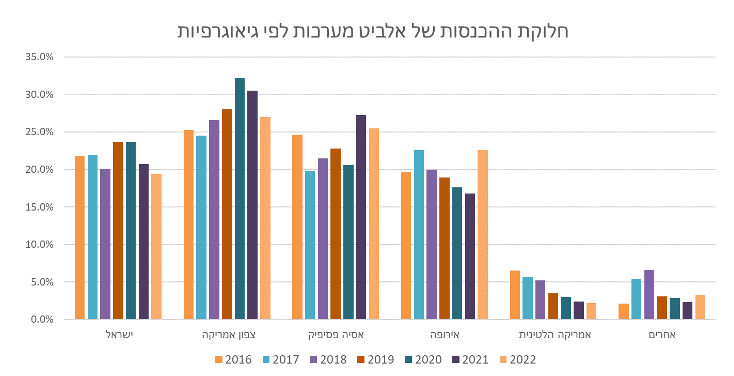

בפילוח הגאוגרפיות בהן אלביט פועלת ניתן לראות כי הנתח של אירופה עלה באופן משמעותי אל מול שנה שעברה (כ-21.4%) ולהערכתנו מגמה זו צפויה להמשך בשנים הקרובות:

קבוצת ההשוואה

אנחנו עדיין סבורים שאלביט צריכה להיסחר במכפיל גבוה מקבוצת ההשוואה בעיקר בגלל הגמישות של החברה והפיזור הגיאוגרפי הנרחב יותר. על אף הירידה במחיר המניה מתחילת השנה אלביט עדיין נסחרת במכפיל רווח 21.5X על התוצאות החזויות ל-2023 בעוד החברות בקבוצת ההשוואה נסחרות במכפיל ממוצע של 18.5X לאותה התקופה. בנקודת הזמן הנוכחית ונוכח המרווחים שאלביט מציגה אנו סבורים כי הפרמיה שמעניק השוק לאלביט עדיין גבוהה מידי.

מבט להמשך השנה ומסקנות

בשורה תחתונה הדו"ח היה לא טוב אבל צפוי ושיפור הרווחיות היא המפתח למוניטיזציה של הצבר המרשים. המחצית הראשונה של 2023 לא צפויה להיות שונה ותמשיך להציג מגמות דומות אך עם זאת בראיה ל 2024 אנו מתמחרים שיפור בצמיחה ובשיעורי הרווח. אנו סבורים כי לאור הצפי לתוצאות פחות טובות לרבעונים הקרובים ופער המכפילים מהתחרות נכון להחזיק את המניה במשקל שוק ואנו שומרים על מחיר יעד של 180 $ למניה.