אי-הוודאות הפוליטית תמשיך כנראה להיות גורם משמעותי בחודשים הקרובים, היא משפיעה על הלך הרוח של המשקיעים מחו"ל ושל הצרכנים בישראל. סיכון האשראי של מדינת ישראל אינו הגורם אליו מתנקזת אי-הוודאות – המשקיעים בעולם, ובכלל זה חברות הדירוג, מעריכים שהסיכון הזה נמוך מאוד.

הרכישות בכרטיסי האשראי שבו לגדול בחודשים ינואר-פברואר, זאת לאחר האטה מסוימת במחצית השנייה של 2022.

שוק עבודה חזק תומך בריבית גבוהה לאורך זמן.

תחזית האינפלציה עודכנה כלפי מטה ל- 3.0% ב- 12 החודשים האחרונים.

הריבית עדיין צפויה לעלות מחר ב- 25 נקודות בסיס. תהליך עליית הריבית קרוב להערכתנו לסיומו, אך הריבית צפויה להיוותר ברמתה הגבוהה לפחות עד סוף השנה.

ישראל

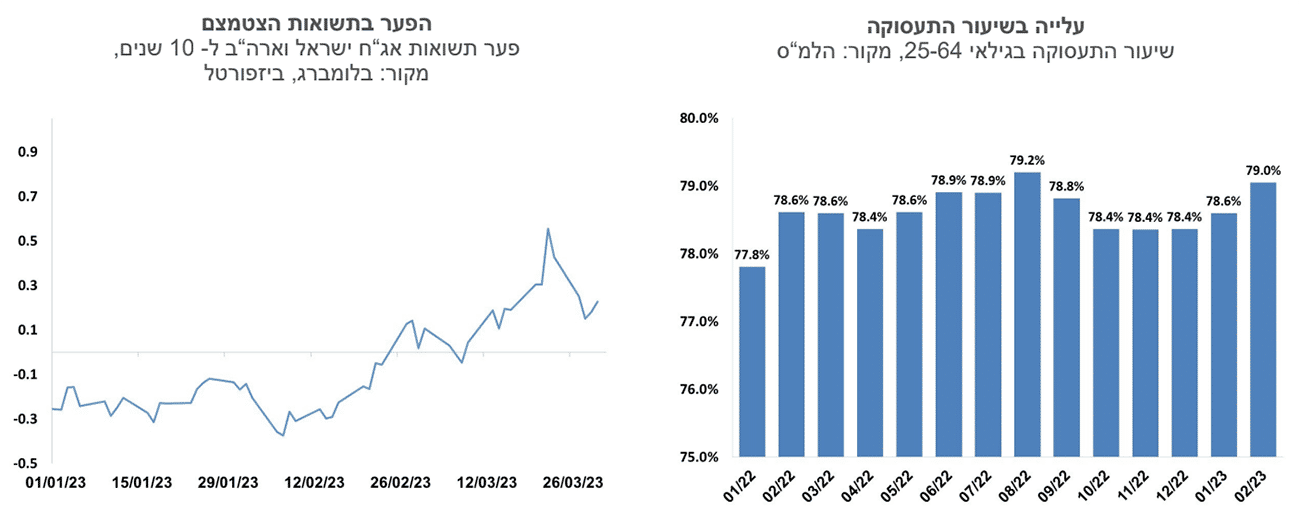

ראש הממשלה החליט להשהות את הליכי החקיקה לשינויים במערכת המשפט, ונפתח משא ומתן בין נציגי הקואליציה לאופוזיציה. בינתיים המחאה נגד השינויים ממשיכה, והתווספה אליה גם מחאה התומכת בשינויים. תגובת השווקים לא הייתה אחידה: השקל הגיב בסמוך להצהרה ואחריה בייסוף מול הדולר, שהתחלף בהמשך הדרך בפיחות; פער התשואות באג"ח ממשלתיות (מול ארה"ב) לטווח של עשר שנים הצטמצם לכ- 25 נקודות בסיס, מדדי המניות עלו השבוע אך אלו הושפעו ככל הנראה מהמגמה מעבר לים. אי-הוודאות הפוליטית תמשיך כנראה להיות גורם משמעותי בחודשים הקרובים, היא משפיעה על הלך הרוח של המשקיעים מחו"ל ושל הצרכנים בישראל. סיכון האשראי של מדינת ישראל אינו הגורם אליו מתנקזת אי-הוודאות – המשקיעים בעולם, ובכלל זה חברות הדירוג מעריכים שהסיכון הזה נמוך מאוד. ה- CDS של ישראל לטווח של חמש שנים ירד השבוע חזרה לרמה של כ- 58 נקודות בסיס, זה אמנם לא מוצר עם סחירות גבוהה, אבל הוא עדיין מהווה אינדיקציה לסיכון המדינה הנמוך. התנודתיות של שער החליפין הושפעה מאי-הוודאות הפוליטית, אבל ברקע פועלים גם גורמים נוספים, כמו ירידה חדה בגיוסי חברות הייטק וירידה ביצוא השירותים.

הרכישות בכרטיסי האשראי שבו לגדול בחודשים ינואר-פברואר, זאת לאחר האטה מסוימת במחצית השנייה של 2022. הנתונים מפתיעים במידת מה, לאור שחיקת כוח הקנייה ועליות הריבית. העלייה (במונחים ריאליים) ברכישות בולטת בתחום המזון, ולעומת זאת ניכרת מגמת ירידה ברכישות של שירותים. דוח בנק ישראל לשנת 2022 שפורסם השבוע מנתח את מגמות הצריכה והחיסכון של משקי הבית משנת 2020. מהניתוח עולה שאירוע הקורונה הביא לעודף חיסכון מצטבר (מעבר למגמת החיסכון שהייתה לפני הקורונה) בהיקף של כ- 200 מיליארד שקל, או 12.6% מהתוצר. ניתוח זה תומך בהמשך גידול בצריכה הפרטית גם אם תיווצר פגיעה בכוח הקנייה של משקי הבית בטווח הקצר. יחד עם זאת, אנו מעריכים שהתפלגות החיסכון הייתה מאוד לא שוויונית, וקבוצות האוכלוסייה שצברו חיסכון בתקופה זו אינם מאופיינות בנטייה שולית גבוהה לצרוך.

שוק עבודה חזק תומך בריבית גבוהה לאורך זמן. שיעור האבטלה ירד בחודש פברואר לרמה של 3.9%, לעומת 4.3% בחודש הקודם. שיעור התעסוקה בגילאי העבודה העיקריים (25-64) עלה אף הוא ל- 79%. שכר המינימום עלה בתחילת אפריל ל-5,572 שקלים לחודש, עלייה של 5.1% לעומת השכר הקודם. עליית השכר נמוכה משמעותית מהאינפלציה בשנתיים האחרונות. הביקוש לעובדים ברמות השכר הנמוכות גבוה, כך שכנראה שהתחרות תביא לעליות שכר גבוהות יותר.

תחזית האינפלציה עודכנה כלפי מטה ל- 3.0% ב- 12 החודשים האחרונים. אנו מפחיתים את התחזית לשנה הקרובה לאור התחזקות קלה בשער השקל, ואולי גם דחייה של התייקרויות במחירי המזון. אנו מעריכים שעליית מחירי שכר-הדירה תתמתן מאוד במחצית השנייה של השנה.

הריבית עדיין צפויה לעלות מחר ב- 25 נקודות בסיס. הציפיות לאינפלציה ירדו לאחרונה, ורוב עקום האינפלציה נמצא עתה בתוך תחום היעד. הציפיות לאינפלציה צפויות להמשיך לרדת לאחר יציאת המדדים הקרובים שהם גבוהים. בהינתן הירידה שתהיה להערכתנו בציפיות לאינפלציה, תעלה הריבית הריאלית לטווחים הקצרים לרמה של כ- 2%, שהיא מרסנת מאוד ביחס לעבר. תהליך עליית הריבית קרוב להערכתנו לסיומו, אך הריבית צפויה להיוותר ברמתה הגבוהה לפחות עד סוף השנה.

גלובלי

רגיעה סביב החששות ממשבר במערכת הבנקאית, והערכות השוק שהריבית בארה"ב אוטוטו מתחילה לרדת, הביאו לעליות בשוקי המניות בעולם בשבוע האחרון. מדדי הדאו ג'ונס, ה- S&P500 והנאסד"ק רשמו השבוע עליות של מעט מעל ל- 3%. בסיכום הרבעון הראשון של השנה נרשמה שונות גבוהה בין המדדים והם עלו בשיעורים של 0.4%, 7% ו- 17% בהתאמה. מדד היורוסטוקס 50 עלה ב- 4.5% בשבוע החולף והוא הוסיף לערכו 14% מתחילת השנה. גם הבורסות באסיה היו בטריטוריה חיובית בשבוע החולף. מתחילת השנה, בולטות העליות של 12% במדד המניות בטייוואן ו- 11% בדרום קוריאה. בשוק הסחורות, מחיר חבית נפט מסוג ברנט עלה בשבוע האחרון ב-6.6% לרמה של 80 דולר.

בנקים בארה"ב: ממשל ביידן הציע כללים להידוק הרגולציה על הבנקים הקטנים והבינוניים. על רקע הטלטלה בחלק מהבנקים, בהובלת בנק סיליקון וואלי ובנק סיגנצ'ור, הממשל הגיש הצעה להקשחת הכללים החלים על בנקים עם נכסים בשווי של בין 100 ל- 250 מיליארד דולר. הכוונה היא להעלות את דרישות ההון והנזילות החלות על בנקים אלה, ולקיים מבחני לחץ לעתים קרובות יותר מהעבר. צעדים אלה יקרבו את הסביבה הרגולטורית של הבנקים הנ"ל לזאת שתקפה עבור הבנקים הגדולים. בשבוע החולף ניכרה רגיעה יחסית, תוך עליות לא זניחות, במסחר במניות הבנקים הקטנים והבינוניים.

מדד ה- PCE הצביע על התמתנות איטית בקצב האינפלציה. רכיב הליבה של מדד PCE, הידוע כמדד המועדף ע"י הפדרל ריזרב לסביבת האינפלציה, עלה בחודש פברואר ב-0.3% וב-12 החודשים האחרונים הוא עלה ב- 4.6%, ירידה לעומת 4.7% בחודש הקודם. המדד הכללי של ה-PCE ירד ב-0.3% לקצב שנתי של 5.0%. אמנם יש כאן עדות לשלב נוסף בתהליך התמתנות האינפלציה, אך עדיין נותרה דרך לא קצרה מכאן ועד להתכנסות לאינפלציית היעד של 2% לשנה.

האינדיקטורים הכלכליים בארה"ב הציגו מגמה מעורבת. מדד אמון הצרכנים של הקונפרנס בורד עלה בחודש האחרון, מעבר לציפיות, כאשר העלייה החודש הושפעה מעלייה במדד הציפיות ועל אף הירידה שנרשמה במדד למצב השוטף. לעומת זאת, במדד אמון הצרכנים של אוניברסיטת מישיגן נרשמה החודש ירידה. ההכנסה הפרטית בפברואר עלתה ב- 0.3% וההוצאה הפרטית עלתה ב-0.2%. ההוצאה הפרטית הריאלית ירדה ב-0.1%. שיעור החיסכון הפרטי מתוך ההכנסה הפנויה עלה מעט לרמה של 4.6%. האומדן האחרון של שיעור הצמיחה של הרבעון האחרון של שנת 2022, היה נמוך מעט מהרבעון האחרון ועמד על צמיחה ברמה שנתית של 2.6%.

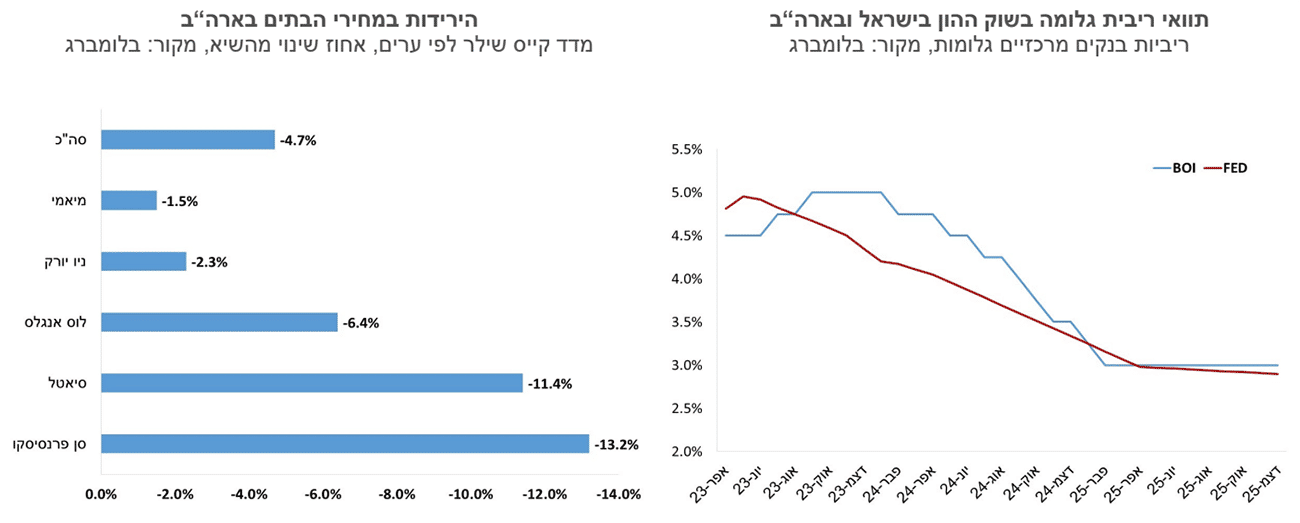

שוק הדיור בארה"ב: התאוששות ברכישות, אך מחירי הדירות מוסיפים לרדת. החוזים לרכישת דירות עלו בפברואר בחודש השלישי ברציפות ב-0.8%, לעומת צפי לירידה של 3.0%. למרות העלייה ברמת העסקאות בחודשים האחרונים רמתן עדיין נמוכה ב-21% לעומת פברואר אשתקד. מדד קייס שילר למחירי הבתים ב-20 הערים הגדולות בארה"ב ירד בינואר ב-0.4% והשלים ירידה של כ-4.7% מאז השיא ביוני 2022. הירידות החדות ביותר נרשמו בסן פרנסיסקו וסיאטל בהן ירדו המחירים מהשיא ב-13.2% ו-11.4% בהתאמה, ואילו בערים מיאמי וניו-יורק, נרשמו ירידות מחירים מתונות יותר של 1.5% ו-2.3% בהתאמה.

עלייה מסוימת בתשואות לפדיון על אג"ח ממשלת בארה"ב. בשבוע החולף, התשואה לפדיון על אג"ח ממשלתי לעשר שנים עלתה בכ-0.1%, מ- 3.38% ל- 3.47% לשנה. עלייה חדה יותר נרשמה בתשואה לשנתיים, מ- 3.78% ל- 4.03%. באשר למדיניות הפד בחודשים הקרובים, נמשך הפער הגדול בין האיתותים של חברי הבנק הפדרלי, המצביעים על אי-שינוי בריבית בהמשך השנה לבין ההערכות בשוק ההון, שצופות ירידות ריבית במחצית השנייה של השנה. שוק ההון צופה כעת עליית ריבית אחת נוספת של 0.25% בסבירות של 50% בלבד, ושהחל מספטמבר השנה הריבית תחל לרדת כך שתגיע בסוף 2023 לריבית של 4.5%. שוק ההון מעריך שהריבית בסוף 2024 תעמוד על כ-3.5% ובסוף 2025 על רמה של כ-3.0%.

גוש האירו: ירידה בשיעור האינפלציה השנתי ובמקביל עלייה ברכיב הליבה של האינפלציה. אומדן ראשון לאינפלציה בחודש מרץ הראה ששיעורה השנתי ירד מ- 8.5% בפברואר ל- 6.9% במרץ, בעיקר על רקע ירידה במחירי האנרגיה. ללא מחירי המזון והאנרגיה, אינפלציית הליבה דווקא עלתה מ- 5.6% ל- 5.7% במרץ. נתונים אלה תומכים בהמשך העלאות הריבית ע"י ה- ECB. במקביל פורסם כי שיעור האבטלה נותר יציב בפברואר ברמה של 6.6%. בצרפת נמשכות המחאות הציבוריות נגד רפורמה מוצעת במערכת הפנסיות. לעת עתה, מספר ניסיונות להידברות בין האיגודים המקצועיים לממשלה נכשלו.

סין: צמיחת התמ"ג השנה צפויה לתרום כשליש מהצמיחה בתמ"ג העולמי. זאת, על פי המנהלת הבכירה של קרן המטבע הבינלאומית. על פי קרן המטבע, שיעור הצמיחה של כלכלת סין צפוי לעלות השנה ולהגיע ל- 5.2%, בזמן ששיעור הצמיחה בכלכלה הגלובלית צפוי להאט אל מתחת ל- 3%. בשנה שעברה, המשק הסיני צמח בשיעור של 3%, אחד מהשיעורים הנמוכים בהיסטוריה. מדד מנהלי הרכש של ענפי השירותים עלה לרמה של 58.2 נקודות במרץ, הרמה הגבוהה מאז מרץ 2011. עם זאת, מדד מנהלי הרכש של ענפי התעשייה עלה לרמה של 51.9 נקודות, מעט מעל התחזית. אשר למגזר העסקי, חברת ה- e-commerce Alibaba הודיעה על תכנית של רה-ארגון לשש יחידות נפרדות, שכל אחת מהן תוכל לגייס מקורות חדשים ואף להנפיק את עצמה. אנליסטים רבים העריכו שהצעד הזה עשוי להקל את הלחצים הרגולטורים שהופעלו בזמן האחרון כלפי הקבוצה.

צילום סניף בנק הפועלים, צילום: אביב גוטליב

צילום סניף בנק הפועלים, צילום: אביב גוטליב