הריבית הגבוהה יחסית, ככל הנראה תישאר גבוהה לתקופה מוגבלת, לאחר מכן תשוב ותרד לכוון של 2.5%.

אנו צופים כי בנק ישראל ימשיך במגמת העלאת הריבית במהלך 2023.

ההתפתחויות הפוליטיות בישראל יוצרות סיכון (א-סימטרי) נוסף של עליית ריבית.

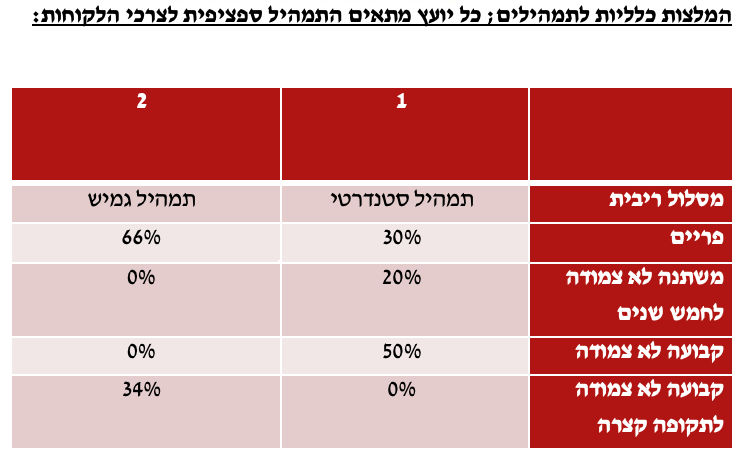

ללקוח יש גמישות במסלול ריבית הפריים. הלקוח יהנה בעתיד מהירידה בריבית בנק ישראל כאשר זו תרד על פי הציפיות.

עדי ניניו מנכ"ל אלדר משכנתאות: "ריבית בנק ישראל והפריים כנגזרת שלה, ממשיכים להכביד על ציבור נוטלי המשכנתאות, בתשלומים שוטפים קיימים, אך גם בגובה המשכנתא עבור הנוטלים חדשים. כיום, הרבה לקוחות פונים אלינו על מנת למצוא פתרון מקל על ההחזרים הקיימים ופחות עבור לקיחת משכנתא חדשה. אולם, אני מאמין שלאחר שהציבור ישלים עם גובה הריבית, נראה חזרה לשוק של רוכשים פוטנציאליים".

פרופסור ערן ישיב מאוניברסיטת ת"א ויו"ר פורום מהמומחים של אלדר משכנתאות:

"עליית הריבית היום הייתה צפויה ובמקומה. הסביבה הכלכלית והפוליטית היא מורכבת מאד ובנק ישראל פוסע בזהירות המתחייבת. פורום המומחים של אלדר משכנתאות מנסה להתאים את ההמלצות למציאות המשתנה, שיש בה אי וודאות גדולה, ולהצביע על גמישות היכן שהיא קיימת. בנוסף, יועצי המשכנתאות מתאימים את הייעוץ לציבור לוקחי המשכנתאות באופן אישי".

לאור ההתפתחויות האחרונות נציין את הנקודות העיקריות הבאות:

ריביות המשכנתאות ממשיכות לעלות וצפויות להישאר ברמה גבוהה יחסית זמן מה.

הסיבות לכך הן:

הירידה באינפלציה אינה מהירה מספיק ומכאן צפוי המשך העלייה בריבית בנק ישראל.

ההתפתחויות הפוליטיות בישראל יוצרות סיכון (א-סימטרי) משמעותי של המשך עליית ריבית בנק ישראל (דרך השפעות עקיפות) והמשך עליית תשואות בשוקי אגרות החוב.

יש אי ודאות גדולה סביב הקונפליקט הפוליטי. עליית ריבית בנק ישראל בהקשר זה קשורה לפיחות בשקל. עליית תשואות בשווקים של אג"ח ממשלתיות ואג"ח קונצרניות קשורות גם לעליית פרמיית סיכון המדינה בשוקי אגרות החוב הבינלאומיים.

לפיכך לקיחת משכנתא בתנאים של קיבעון בריבית מסנדלת את הלקוח, לאור עלויות כמו עמלת פירעון מוקדם; נציין כי הריביות הקבועות עלו עוד יותר מהצפוי; מסלול ריבית הפריים נותן ללקוח את האופציה של ירידה בריבית בהמשך.

לאור הגמישות של הבנקים כיום, בשונה מהעבר, ללקוח בעל משכנתא קיימת לגביה הריבית עלתה ומתקשה עם ההחזר החדש, הייעוץ יתייחס לאפשרויות של דחיית תשלומים או מחזור.

מימין: מרים שוורץ, ערן ישיב, עמיר שאלתיאל, עידית רז קלישר, משה כהן. צילום: רפי דלויה

מימין: מרים שוורץ, ערן ישיב, עמיר שאלתיאל, עידית רז קלישר, משה כהן. צילום: רפי דלויה