אחרי שקיבלנו חודש ינואר מעולה בשווקי המניות וחודש פברואר שלילי מאוד, קיבלנו חודש מרץ בו טעמנו קצת משניהם.

עד אמצע חודש מרץ השווקים היו תנודתיים מטה בשל קריסת בנק SVB – הסיליקון ואלי בנק, קריסת הבנק הגדולה ביותר מאז משבר הסאב-פריים בשנת 2008.

מה הביא לקריסת הבנק?

בנק SVB רכש המון אג"ח ממשלתיות אמריקאיות לאורך צמיחת המגזר הטכנולוגי בשנת 2021, כל עוד היינו בתנאי עולם ריבית 0, לא היה סיכון גבוה באג"ח אלו אך כאשר ה-FED האמריקאי התחיל להעלות את הריבית במטרה לבלום את האינפלציה – נוצרו הפסדי הון אדירים.

כמו כן הריבית הגבוהה גרמה למשקי בית רבים שכספם היה מנוהל בבנק הזה למשוך כספים בכדי לטפל בעלויות המימון שגדלו.

כדי לגייס מזומנים לתשלום משיכות המפקידים שלה, הודיעו בעלי הבנק SVB ב-8 במרץ כי מכר ניירות ערך בשווי של למעלה מ-21 מיליארד דולר אמריקאי ולווה 15 מיליארד ויקיים מכירת חירום של חלק מהון המניות שלה כדי לגייס 2.25 מיליארד דולר.

יומיים לאחר הקריסה קיבל ה-FDIC סמכות יוצאת דופן ממחלקת האוצר האמריקאית והודיע במשותף עם סוכנויות אחרות שלכל המפקידים תהיה גישה מלאה לכספים שלהם למחרת בבוקר.

חבל ההצלה שניתן לבנק SVB נתן את האור הירוק לתיקונים החדים מעלה שחווינו בראשם 8 ימי מסחר עליות רצופים בארה"ב וסיכום את הרבעון הטוב ביותר שחווה הנאסד"ק מאז הרבעון השני בשנת 2020 – פרוץ משבר הקורונה.

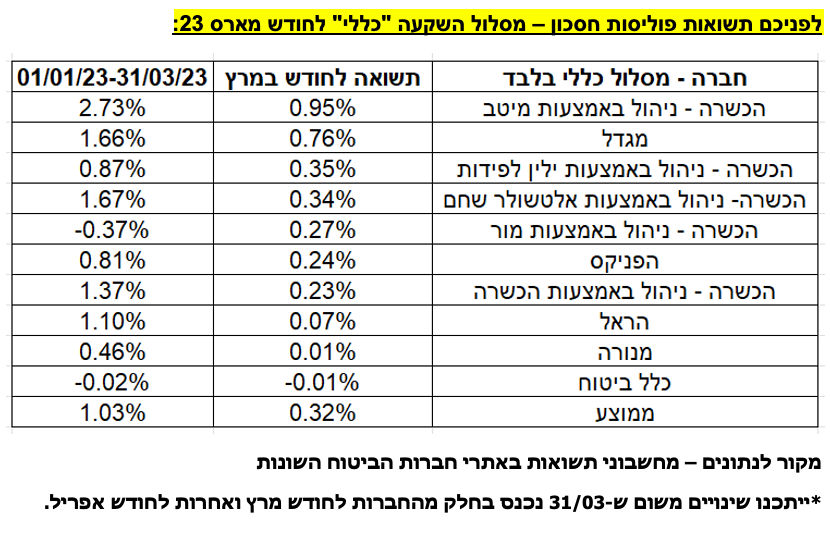

בהסתכלות על כלל הרבעון הראשון של שנת 2023:

ניתן לראות כי "הכשרה –ניהול באמצעות מיטב" הניבה את התשואה הגבוהה ביותר בחודש מרץ בפער ניכר מהמתחרות ומובילה גם ברבעון הראשון של שנת 2023.

הגורמים העיקריים שהניבו את התשואה העודפת – חשיפה לחברת "דלק" שעשתה מהלך של יותר מ-10% בחודש אחרון בשל הצעת חברות הענק "BP ו־ADNOC מאבו דאבי לרכישת מחצית מזכויות מאגר "לווייתן" בפרמיה של 65% על מחיר המניה.

כמו כן "מיטב" היה חשוף הכי מעט למדד הבנקים שהפסיד חזק בחודש מרץ וכן היה חשוף הכי הרבה לאג"ח קונצרני (אג"ח חברות) שעלו בצורה יפה.

חברת "מגדל" מפתיעה ולאחר נתונים חלשים ב-3 וב-5 שנים מציגה רבעון מעולה במקום ה-2 בביצועים.

בהקשר פוליסות החסכון – חשוב לומר, המוצר מנהל היום עשרות מיליארד ₪ בכלל חברות הביטוח, כאשר היקף הנכסים גדל משמעותית באמצעות גיוסי סוכני הביטוח בעיקר.

יתרונות המוצר:

האפשרות לצפות בביצועי התוכניות השונות ולהשוות ביניהם ברמה חודשית ושנתית – שקיפות גבוהה מאוד.

אפשרויות המינוף – לקיחת הלוואה על חשבון הכספים בפוליסה בריביות שנעות פריים עד פריים מינוס 0.5%.

דחיית מיסוי רווח הון בעת שינוי מסלול השקעה.

פיזור נכסים – כ-5 – 35% מהכספים במסלול ההשקעה ה"כללי" (תלוי חברת ביטוח והחלטת ועדת השקעות של כל חברה) בכלל לא מנוהלים בבורסה וחשופים לנכסים בלתי סחירים (כביש 6, מאגרי גז, חברת החשמל ועוד).

מאפשרים למבוטחים ליהנות ממוצר שפרח בשנים האחרונות עם תשואות יפות גם בשנת 2022 החלשה מאוד בשווקי המניות, הצליח להפסיד מעט באופן יחסי לאלטרנטיבות בשוק ההון.

דן גרינברג הינו מתכנן פיננסי ופנסיוני המתמחה בקופות גמל, גמל 190, קרנות השתלמות ופתרונות חסכון מגוונים לכספים נזילים, בעל רישיון פנסיוני וכן BA בכלכלה וניהול עם למעלה מ-11 שנות ניסיון. אין באמור לראות המלצה להשקעה בחברה כזו או אחרת.

אילן רביב, מנכ״ל מיטב דש, צילום: רמי זרנגר

אילן רביב, מנכ״ל מיטב דש, צילום: רמי זרנגר