נקודות עיקריות

השבוע האחרון התאפיין בעלית שערי המניות בחו"ל, זאת על רקע התמתנות באינפלציה הכוללת (אך לא בליבה) וירידה במדד מחירי התפוקה PPI. מכלול של נתונים הצביעו על חולשה, ביניהם ירידה במסחר הקמעונאי ובייצור התעשייתי ועלייה במספר דורשי העבודה. יחד עם זאת, חל שיפור באמון הצרכני. כצפוי, חברת מודיס הורידה את אופק הדירוג של ישראל מחיובי ליציב.

מאקרו ישראל:

מדד האמון הצרכני של פועלים מצביע על שיפור באופטימיות הצרכנית (בפרט ברכיב השוטף).

סביבת האינפלציה:

מדד חודש מרץ מצביע על התייצבות בסביבת האינפלציה (לפי הליבה) על רמה גבוהה.

מחירי הדירות לרכישה ירדו מעט, אך אלו בעיקר דירות חדשות.

מדיניות מוניטארית

מעבר למדד אפריל שיתפרסם לפני החלטת הריבית הבאה (ב-22.5), ההחלטה תושפע מכיוון השקל, קרי ההתפתחויות בשינויים המשפטיים, כפי שבנק ישראל המחיש בתחזית המאקרו.

בעולם:

ארה"ב: סימני סטגפלציה

אינפלציית הליבה האיצה ל-5.6% (מ-5.5%) כאשר עליית מחירי השירותים נמשכת. לעומת זאת, מחירי התפוקה PPI הליבה ירדו במפתיע ב-0.1%.

מספר דורשי העבודה עלה ב-11 אלף ל-239 אלף, אינדיקטור לחולשה גוברת בשוק העבודה.

גם המסחר הקמעונאי (1.0%-) והייצור התעשייתי (0.5%-) ירדו מעבר לציפיות.

אירופה

בפברואר, המסחר הקמעונאי ירד ב-0.8% וירד ב-3% שנה אחורה. לעומת זאת, הייצור התעשייתי עלה ב-1.5% בפברואר וב-2% שנה אחורה.

סין

מדד מחירי התפוקה PPI ירד ב-2.5% שנה אחורה, מה שממתן את מחירי המוצרים במערב.

שוק האג"ח

החלטת מודיס להוריד את אופק הדירוג "רק" ליציב עשויה לתמוך בשוק האג"ח בטווח הקצר.

רגיעה בחזית החקיקה המשפטית (בשלב זה) צפויה גם היא לתמוך בהתייצבות או בייסוף השקל.

אם כן, יתכן שבנק ישראל יחליט לא להעלות את הריבית ב-22 במאי.

הנעלם הגדול נותר עתיד החקיקה המשפטית אשר ישפיע על פער התשואות מול ארה"ב.

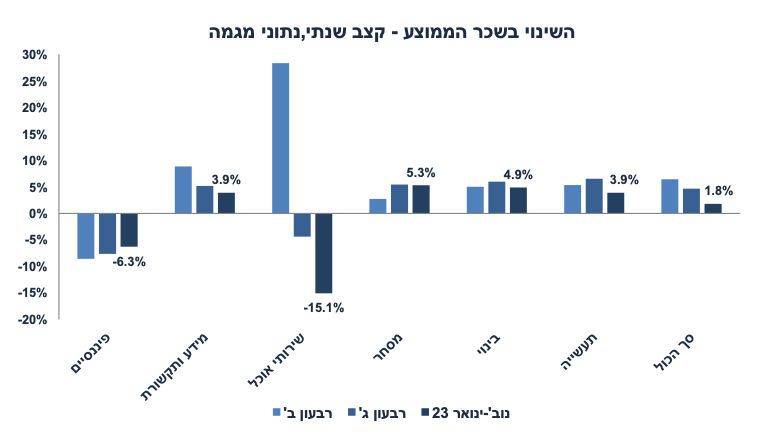

זום אין: סימני התמתנות בשכר, גם בארה"ב וגם בישראל

מחסור בעובדים ועלייה מהירה בשכר ביציאה מהקורונה תרמו לאינפלציה.

בחודשים האחרונים מסתמנת מגמת התמתנות בשכר, גם בארה"ב וגם בישראל.

בשלושת החודשים האחרונים, השכר לשעת העבודה בארה"ב עלה בקצב מתון של 3.2%.

גם בישראל נתוני המגמה מצביעים על עליית שכר של 1.8% בנוב'-ינואר.

התמתנות בשכר צפויה לתמוך בהתמתנות בלחצי האינפלציה.

מאקרו ישראל

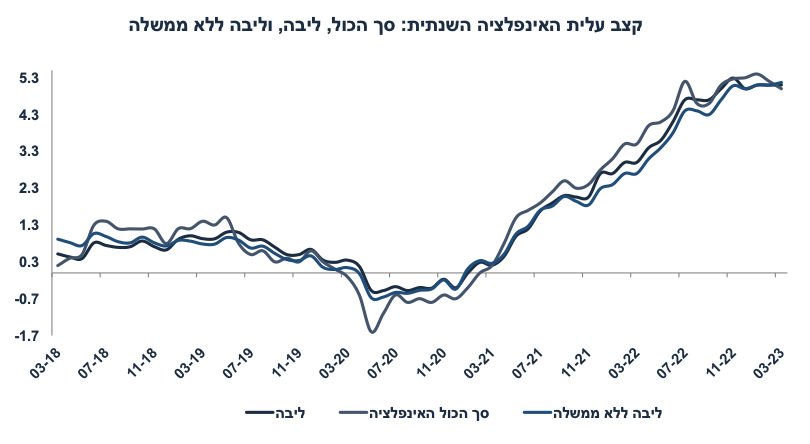

יציבות באינפלציית הליבה על רמה גבוהה

מדד חודש מרץ עלה ב-0.4% (לעומת הציפיות ל-0.5% גם שלנו), והאינפלציה התמתנה ל-5.0% שנה אחורה, מ-5.2% לפני חודש. בניתוח לגבי סביבת האינפלציה נהוג להסתכל על אינפלציית הליבה (המדד ללא אנרגיה ופירות וירקות) אשר עלה ב-5.1%, בדומה לקצב של החודשיים הקודמים. בנק ישראל גם מנתח את הליבה "ללא מעורבות ממשלתית" אשר האיצה ל-5.17% במרץ, מ-5.13% בפברואר. נציין שבמהלך פברואר בוטל המיסוי על כלים חד פעמיים (מעורבות ממשלתית), מה שמיתן את האינפלציה הכוללת.

אך היו גם חדשות מעודדות:

מחירי השכירות בחוזים מתחדשים התמתנו מעט ל-6.7% שנה אחורה (מ-6.8% לפני חודש).

מחירי השירותים למעט מחירי הדיור התמתנו ל-5.4% מ-5.7%.

מדד "הרוחביות" (% מסעיפי המדד בפירוט מלא אשר עלו ביותר מ-3% שנה אחורה) ירד ל-73.2% מ-75.6% לפני חודש.

מדד מחירי התפוקה בתעשייה ללא דלקים התמתן ל-3.0% שנה אחורה מ-3.6% לפני חודש.

מדד תשומות הבנייה עלה ב-0.2% בלבד והתמתן ל-3.7% שנה אחורה מ-4.5%.

סקר מחירי הדיור (מחירי רכישה, אשר לא נכללים במדד) מצביע על ירידה של 0.2% בסקר האחרון (סקר ארעי והתמתנות ל-12.7% שנה אחורה מ-14.7%.

תחזית האינפלציה קדימה

כעת אנו צופים אינפלציה בקצב 3% שנה קדימה. מזה מספר חודשים שאנו סבורים שבהסתכלות על השנה הקדימה מרבית גורמי המאקרו תומכים בהתמתנות באינפלציה, למעט הנעלם הגדול והוא שע"ח.

מסתמנת התמתנות בקצב עליית השכר (הנתונים עד ינואר, ראה "זום אין") ונחתם הסכם שכר סביר בסקטור הציבורי.

למרות ששיעור האבטלה עדיין נמוך ומספר המשרות הפנויות גבוה (למרות הירידה בחודשים האחרונים), הכיוון קדימה בהחלט מצביע על רפיון בשוק העבודה על רקע ההתמתנות בפעילות הכלכלית: גם גלובלית (בעיקר במחצית ב' של השנה) וגם מקומית. עיקר ההשפעה נובעת מירידה בפעילות בהיי טק (גם בשל גורמים מקומיים) וכן, ירידה בפעילות בסקטור הנדל"ן. אנו צופים שיעור אבטלה קרוב ל-5% עד סוף השנה.

סביבה כלכלית חלשה יותר בישראל תתמוך בהמשך התמתנות במחירי השכירות. אנו צופים עלייה של קרוב ל-3% שנה קדימה במחירי הדיור במדד (מ-6.7% עלייה אחורה).

מחירי הסחורות, כולל מחירי הנפט יישארו יציבים. ההתאוששות בפעילות בסין תתקזז מול ההתמתנות במדינות המפותחות, בפרט בארה"ב.

Last but not least הוא שע"ח קשה לבנות תחזית תוואי שע"ח ללא הנחות לגבי המשך ההתפתחויות הפוליטיות (קרי מצב החקיקה המשפטית). בתחזית שלנו, הנחנו רגיעה בחודשים הקרובים תוך כדי משא ומתן ופיחות מתון במבט קדימה בציפייה שלא תושג פשרה אך הקואליציה לא תקדם את החקיקה. חוסר וודאות בנושא ימשיך להעיב על השקל. בנוסף, שוקי המניות בחו"ל עלולים לסבול מירידות מחירים (גורם פיחות בשקל) על רקע שילוב של כניסה למיתון ואינפלציה עדיין גבוהה מדי. שע"ח חזוי בעוד שנה: 3.71 ₪ לדולר, 4.10 ₪ ליורו.

נתוני מאקרו חשובים שיתפרסמו בישראל – רביעי: מדד האמון הצרכני (מרץ).

מאקרו חו"ל

ארה"ב: לחצי המחירים בענפי השירותים נמשכים

בחודש מרץ, סך הכול האינפלציה עלתה ב-0.1% (הציפיות היו ל-0.2%) על רקע קיפאון במחירי המזון לאחר רצף של עליות. סך הכול האינפלציה עלתה ב-5.0% שנה אחורה, התמתנות מ-6.0% לפני חודש.

לעומת זאת, אינפלציית הליבה (המדד ללא אנרגיה ומזון) עלתה ב-0.4% (בהתאם לציפיות) וב-5.6% שנה אחורה (האצה קלה מ-5.5% בפברואר). החדשות המעט טובות הגיעו ממחירי הדיור (מחירי השכירות בחוזים מתחדשים- במשקל 25%) אשר עלו ב-0.5% "בלבד" לאחר חודשיים של עלייה מהירה יותר של 0.7% בכול חודש. סעיף זה עלה ב-8.0% שנה אחורה.

הפד שם דגש (ובצדק) על מחירי השירותים למעט הדיור אשר עלו ב-0.4% במרץ לאחר 0.5% בפברואר, שיעור עדיין גבוה יחסית ליעד האינפלציה.

עליות בולטות במדד כוללות: מחירי ארוחות מחוץ לבית אשר עלו ב-0.6%, מחירי רהיטים עלו ב-0.4%, מחירי ההלבשה עלו ב-0.3%, לינה מחוץ לבית עלתה ב-3.1% ומחירי הטיסות עלו ב-4%.

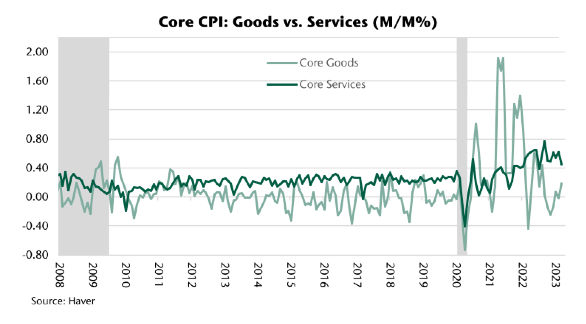

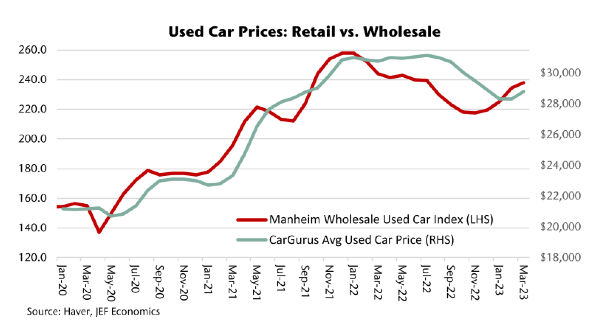

מחירי המוצרים (סחורות) ליבה עלו ב-0.2% לאחר מספר חודשים של ירידות מחירים. מחירי רכבים יד שנייה ירדו ב-0.9% בלבד (שיעור מאד מתון יחסית לחודשים הקודמים), אך נדמה שסעיף זה כבר לא ירד בחודשים הקרובים. מדד Manheim (מחירי רכיבים במגרשים) נמצא במגמת עלייה בחודשים האחרונים (ראה גרף).

השלכות: מדד מרץ מצביע על המשך תופעת האינפלציה "הדביקה" ותומך בהעלאת ריבית הפד של 0.25% ב-3 למאי. לעומת זאת, מתגברים הסימנים להתמתנות משמעותית בפעילות- עלייה במספר דורשי העבודה, ירידה במספר המשרות הפנויות, רכיבי ההזמנות במדדי מנהלי הרכש מצביעים על התכווצות וכל זאת כאשר ברקע משבר הבנקים פועל לצמצום האשראי. במרץ המסחר הקמעונאי (ליבה) ירד ב-0.3% והייצור התעשייתי (למעט אנרגיה) ירד ב-0.5%. תרחיש הסטגפלציה הופך להיות מוחשי מאד.

נתוני מאקרו חשובים שיתפרסמו בעולם - ארה"ב-שלישי: מספר התחלות ואישורי בנייה, חמישי: מכירות של בתים יד שנייה (מרץ). סין- שלישי: הייצור התעשייתי, המסחר הקמעונאי וההשקעות (מרץ). גלובלי- ביום שישי: מדדי מנהלי הרכש (אומדנים) לחודש אפריל בארה"ב, אירופה, UK ויפן.

זום אין: מסתמנת התמתנות בשכר, גם בארה"ב וגם בישראל

מחסור חמור בעובדים ועלייה מהירה בשכר ביציאה מהקורונה תרמו לאינפלציה. מצד הביקוש, משקי הבית גם ישבו על עודפי חיסכון משמעותיים מהעדר אפשרות לצרוך וכן קבלת סיוע נדיב מהרשויות.

לאחר תקופה ארוכה של עלייה מהירה בשכר, בחודשים האחרונים מסתמנת מגמת התמתנות בשכר, גם בארה"ב וגם בישראל.

השכר לשעת העבודה בארה"ב עלה ב-0.3% בחודש מרץ ובשלושת החודשים האחרונים השכר לשעת העבודה בארה"ב עלה בקצב שנתי של 3.2% בלבד לעומת קצב סביב 5% בסוף 2022. קצב עליית שכר סביב 3%-3.5% תואם את יעד האינפלציה של 2% (בהנחה של גידול של 1%-1.5% בפריון).

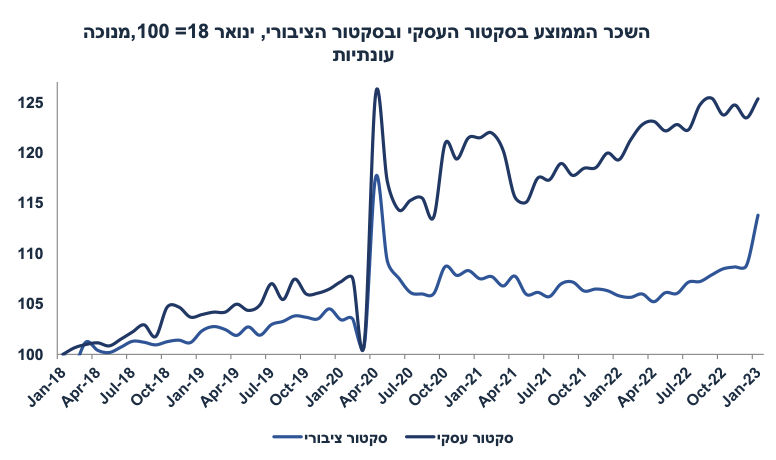

בישראל קיימת בעיה של פיגור רב בפרסום נתוני השכר. השכר בחודש ינואר (האחרון הידוע) דווקא מצביע על עלייה חדה יחסית בשכר בשיעור של 6% בסקטור הציבורי (סקטור החינוך קיבל תוספת חד פעמית של 13%) והשכר בסקטור העסקי עלה ב-1.5%. אך נתונים חודשיים נוטים להיות תנודתיים (גם נתונים בניכוי עונתיות).

נתוני המגמה מחליקים את התנודתיות ועדיפים כדי לגזור מגמות. נתוני המגמה מצביעים על עליית שכר של 1.8% בנוב'-ינואר, התמתנות מ-4.7% ברבעון ג' ו-6.4% ברבעון ב'. השכר בסקטורים עם מחסור בעובדים (בינוי ומסחר) עולה בקצב מהיר יותר סביב 5%.

ההתמתנות בשכר צפויה לתמוך בהתמתנות בלחצי האינפלציה. הסכם שכר מתון בסקטור הציבורי פרוס על חמש שנים צפוי גם הוא לתמוך בהתמתנות בלחצי האינפלציה. במבט קדימה, התקררות בביקושים המקומיים והפעילות בחו"ל צפויות גם לתמוך בבלימת לחצי השכר. כאמור, בישראל האיום העיקרי לאינפלציה נותר האפשרות להמשך מגמת הפיחות בשקל על רקע ההתפתחויות הפוליטיות והגאו-פוליטיות.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי