לקוראים את דבריי בעיתון, ובאתר פאנדר, כבר ברור דבר אחד: אינני נוקט עמדה "ערכית" לגבי השווקים. הרקע הטכני שלי לימד אותי דבר אחד חשוב: יש תמיד הפרש פאזה מעניין, ומדכא, בין מה שאנו חושבים שצריך לקרות בשוקי ההון, ומה שקורה בפועל. ואני מכוון כאן לטווח הקצר-בינוני. עבור הטווח הארוך, של שנים, עוד ניתן לטעון שהגורמים הפונדמנטליים הם אלו שקובעים את המהות של המגמות.

העניין הוא שכאשר העולם משתנה בקצב מסחרר (טכנולוגית, פוליטית, חברתית, דמוגראפית, וכו...) קשה להיות בטוח שהפרמטרים הפונדמנטליים שאנו בטוחים בהם היום יהיו אלו שישפיעו בעתיד הרחוק. בכל מקרה, אני חוזר לטווח שאני עוסק בו: הקצר-בינוני. וכאן, אין הרבה ויכוח: רוב הגורמים המשפיעים על השווקים הפיננסיים אינם גלויים לנו כל כך. ומהווים יתרון ל"גדולים" הקובעים את רוב המגמות. חוץ מה"ברבורים השחורים" (ההפתעות) שהינם אירועים לא צפויים, גם עבור ההנהגות של העולם הכללי, וגם עבור אלו של העולם הכלכלי-פיננסי.

בשגרה, אנו נראה את הסיבות להחלטות שנלקחות כעמדות בשוק רק אחרי זמן רב במדיה הגלויה. למעשה, זו מהותה של התורה הטכנית: מכיוון שאיננו קרובים לצלחת קבלת ההחלטות של אלו שמייצרים את המגמות, המחיר של המדדים, ושל הנכסים עצמם, מהווים את החלון העיקרי והאובייקטיבי היחיד שיש בידנו כדי להחליט להצטרף למה שהוחלט.

ואחרי שאמרנו את כל זה, הסתייגות אחת: בימינו אלו של מידע אינסופי גלוי וחינמי, ישנם בכל זאת כלים שיכולים לעזור לנו להבין את המנופים העיקריים הפועלים על השווקים. ההיגיון הבריא וההיסטוריה של השווקים אמורים גם לאשר את אמיתות הקשר בין הנעשה בכלים האלו, והאפקט שהם אמורים לייצר.

למה הכוונה? בכתבה קצרה זו אני מעדכן אתכם על המצב של שני חלונות למוחם של ה"גדולים": הנזילות ועקומת התשואות. בשני המקרים, כאמור, ההיגיון וההיסטוריה אומרים לנו שאם נבחין בשינוי מהותי בהם, תהיה השפעה משמעותית לאותו שינוי על שוקי ההון. האמריקאיים, ובהשלכה, על רוב השווקים שגם קורלטיביים לוול-סטריט. הגדולה של תקופתנו היא שאלו גלויים לנו, ומשפיעים מספיק כדי שנאמר שהם שווי ערך להחלטות הנלקחות בחדרי הפאר של בנייני המוסדיים הגלובליים. שני הגרפים, שתראו בהמשך, נוצרו בעזרת פלטפורמת

TradingView ,

ונתחיל בנזילות:

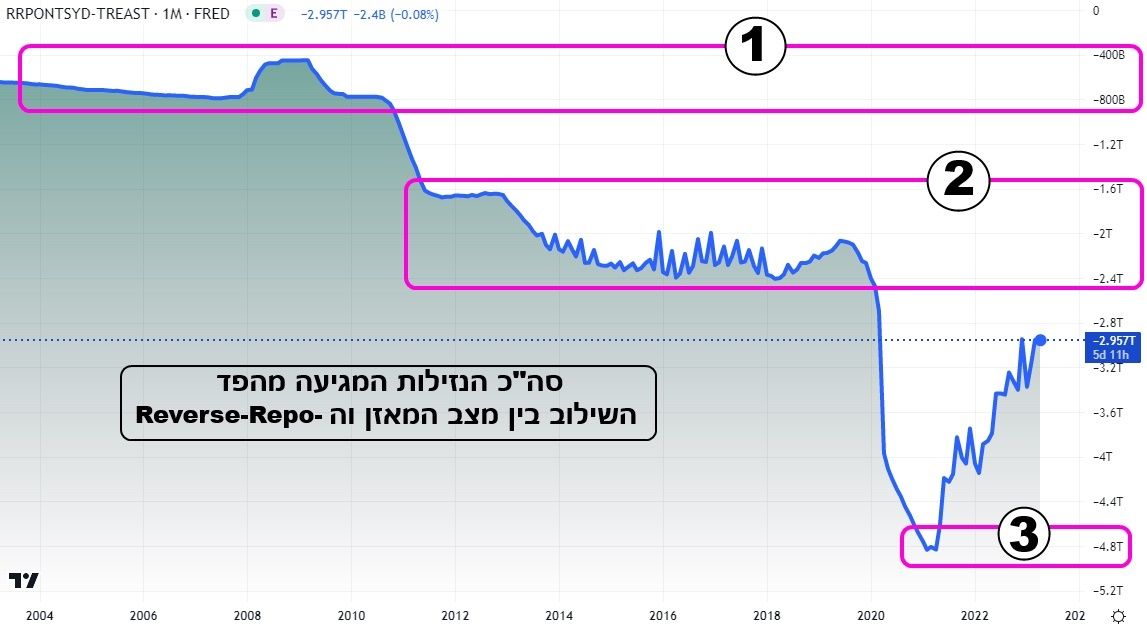

לפניכם גרף חודשי, מ-2004 ועד עכשיו. עשיתי אותו כה רחב בזמן כדי שתוכלו להבין את מיקומו היחסי של פרמטר זה בחיינו הפיננסיים. העקומה מייצגת את השילוב של כל הנזילות המשמעותית שמיוצרת, וקיימת, מהבנק המרכזי האמריקאי: הפדרל רזרב. העקומה הזו גם קצת מטעה בכך שהיא הפוכה לכיוון ההגיוני: ככל שהיא יורדת, יש יותר נזילות, וככל שהיא עולה, יש פחות ממנה. וכאשר אני אומר נזילות הכוונה לכסף הקיים בידי המוסדות הפיננסיים שיכולים לגשת ולקבל אותו מידי הבנק המרכזי.

וכפי שניתן לראות, ישנן כאן שלוש רמות יסוד, בתקופה הנסקרת:

(1) מה שהיה מקובל עד משבר הסאב-פריים (מצבת יתרות כללית של 400-800 מיליארדי דולרים של נכסים בידי הפד, כנגד אותם סכומי כסף בידי הלקוחות שלו), (2) האזור הממוצע אחרי משבר הסאב-פריים (1.6-2.4 טריליוני דולר), ולבסוף, השיא של כמות הכסף שנשפך בזמן הקורונה (3) 4.8 טריליוני דולר. ומה אנו רואים מאז סתיו 2021, ובמיוחד 2022? חזרה מהירה מהשיא לאזור הממוצע של הסאב-פריים. באמצע, שתי תחנות ביניים (תחילת 2022, ותחילת 2023) אבל העקומה ממשיכה עכשיו לעלות

.

מסקנה: ה-QT, או משהו הדומה לו, ממשיך להיות חלק בלתי נפרד ממדיניות המלחמה באינפלציה. ואם חשבנו שאירועי SVB ודומיו היו נקודת מפנה, קצת טעינו.

הגרף השני מציג את עקומת התשואות של הטווח הארוך יותר:

כאן, העקומה מייצגת את מה שנקרא "

The Curve Inversion", או בעברית: האם עקומת התשואות "הפוכה" או לא. עקומה הפוכה מציינת צפי מהשוק למיתון עתידי. מדוע? כי הוא מוכן לשלם תשואה גבוהה יותר למח"מ הקצר על פי זה הארוך. וזה לא סביר במשק צומח.

הדוגמאות ההיסטוריות די מדהימות:

(1) משבר הסב-פריים, שבו העקומה הייתה הפוכה עד 2006 ואחרי זה, בזמן המשבר עצמו, היא חזרה להיות "רגילה" בהפרש גדל והולך, עד 2012. (2) העקומה לא הגיעה להיות הפוכה ממש ב-2018-2019 אבל היה כאן בהחלט צפי למיתון שהתגשם לגמרי ב-2020 (קורונה), ואשר הגיע למיצויו ב-2021. ומה עכשיו? (3) העקומה הצליחה להיות הפוכה (וזה לקח הרבה זמן ומאמץ שלילי...) בסתיו 2023. כמו כן, אושרה ההפיכה גם בתחילת 2023 אבל, מאז (משבר

SVB ונתוני המקרו...) היא יורדת בהתמדה.

מה זה אומר? שהשוק אומר לנו שאנו כבר באמצע תהליך המיתון המתפתח. עברנו את שיא הציפיות, ועל פי שחקני האג"ח הממשלתי, אנו מבצעים עכשיו את שלבי עיכול ההאטה הכלכלית.

תאמרו מיד: רגע, אבל שוק המניות אינו פסימי כל כך (סביב 4100-4200) ואינו מבטא את חוסר הנזילות והכניסה למיתון? מה קורה כאן? ואני אומר: כל סגמנט משקיעים פועל על פי המוסכמות שלו. ה"גדולים" קונים בזול ומוכרים ביוקר, כאשר ה"קטנים" מתלהבים ועושים את הקנייה בשיא שמצופה מהם. כאשר נראה ירידות משמעותיות, אם זה יקרה בקרוב, נדע שעל הרקע שתיארתי עכשיו, רוב הסחורה עברה כבר מהידיים החזקות לאלו החלשות.

לסיום אומר לכם את מה שאני אומר תמיד:

אל תעשו את מה שאתם חושבים שהשוק "צריך לעשות" אלא את מה שהשוק עושה בפועל. עוגמת נפש רבה תיחסך מכם ומהונכם היקר. המון הצלחה לכולם!!

איור פאנדר

איור פאנדר