יש משהו מרתק בניסיון להבין את מהלכי השוק. עקרונית, המוח שלנו בנוי להתנהל מול מגמות רציפות, ולתת להן סיבות הגיוניות וארוכות טווח. הבעיה היא שהשוק אינו מתנהג כך. ישנן תקופות של חיוב, או שלילה, המתארכות להן, אבל הן תמיד מהוות יוצאות מהכלל. לרוב, ההתנהלות היא של מדרגות. קטע מגמתי, ואחריו קטע אנטי מגמתי שמכניס בכל המשקיעים שאינם מבינים את סיבות השינוי לספק גדול בהמשך אותה מגמה ראשית.

כל זה, כמובן, כאשר אין לפנינו מצב של ברבור שחור, או תהליך שאינו קשור לסביבה הפיננסית, והמשפיע עליה בצורה ישירה או עקיפה. לדוגמה: עניין גיאו-פוליטי, מדיני-ביטחוני, או פוליטי מקומי. הרפורמה המשפטית והשלכותיה הסביבתיות על הדולר-שקל, ועל שוק ההון בכלל, הייתה למקרה קלאסי של משהו שלא חשבנו שייכנס עד כדי כך לקרביים של שחקני הבורסה המקומית. וכך, האתגר תמיד מעניין להביא בפניכם את המצב לאשורו, ולנסות לתת לו מובן שכולנו נסכים שיש בו סיכוי להיות הנכון. להמשך הניתוח הקצר, הנה גרף של שלושה מדדי בורסה שלנו: מדד המניות הכללי, תל-אביב 125, מדד המניות של המניות הקטנות, מדד

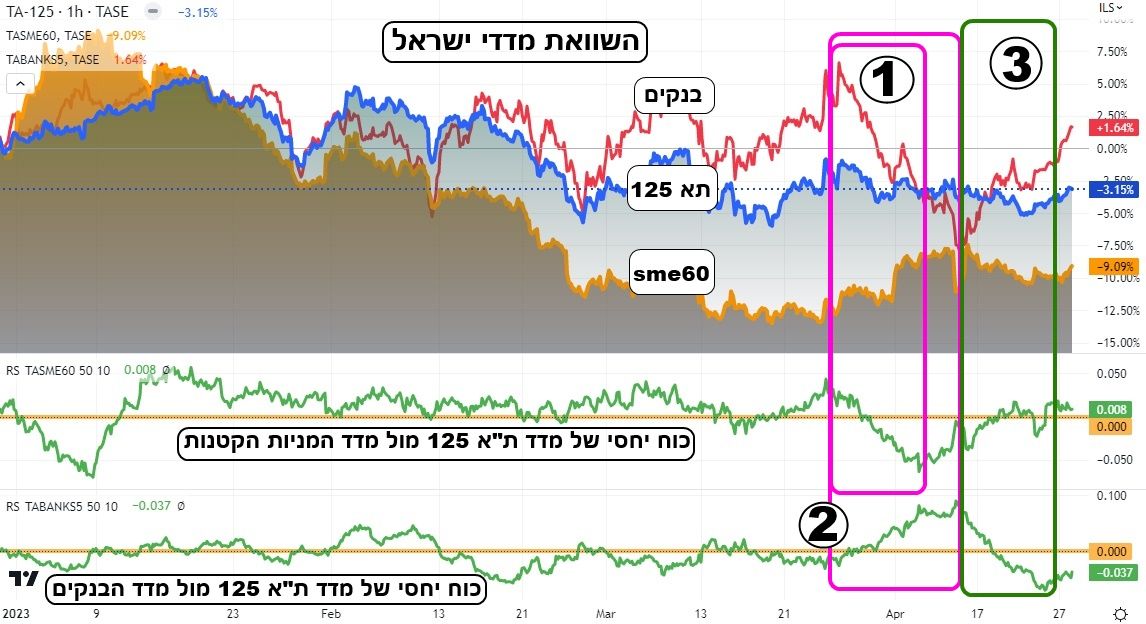

sme60, ומדד הבנקים, מדד תל-אביב בנקים5:

(בעזרת פלטפורמת TradingView)

(בעזרת פלטפורמת TradingView)

זהו גרף שעתי, שכל נקודה בו הינה הסגירה של שעת מסחר. והוא בנוי כך: המדד הכללי הוא העקומה הכחולה, המדד של המניות הקטנות הוא העקומה הכתומה, והמדד של הבנקים היא העקומה האדומה. הגרף בנוי מסוף 2022 ועד ה-27-04, והוא מציג את קנה המידה השונה של הביצועים של כל מדד ומדד: הכללי: 3.15%-, הקטנות: 9.09%-, הבנקים: 1.64%. הבדלים די משמעותיים כאשר מדברים על ארבעה חודשי מסחר בלבד.

מעבר לעקומות עצמן, ישנם שני אינדיקאטורים תחתונים: ה"כוח היחסי" (

relative strength) בין המדד הכללי והמניות הקטנות (עליון), ובינו ומניות הבנקים (תחתון). ומה אנו רואים מכל זה? חוץ מתקופה קצרה בתחילת התצוגה, קשה לומר שהיה לנו משהו עקבי לומר על היחס בין המדדים האלו חוץ מהעובדה שהכללי היה מוביל את הקטנות, והבנקים היו מובילים את שניהם.

והנה, בתחילת מרץ, קרה דבר בישראל: הבנקים פשוט קרסו להם והניבו כוח יחסי עצום למדד הכללי עליהם (2) כאשר ראינו גם עלייה יפה של כוחו של המדד המניות הקטנות מול המדד הכללי באותה תקופה (1). ההסבר לכך היה: הזרים עוזבים! והם פודים מניות בנקים, וקונים דולר-שקל. במצב כזה, התנועות היחסיות האלו ברורות: הזרים אינם בקטנות, והבנקים סובלים מכולם! עד כאן, הגיוני.

אז, למה השינוי של 180 מעלות מאמצע אפריל? היפוך שגרם לבנקים לעוף חזרה מעלה, ולייצר את הכוח היחסי החוזר שלפניכם (3)? האם ייתכן שאותם מוכרי מניות בנקים זרים (או מקומיים...) פשוט התחרטו וחזרו לקנות את המניות שהם שמחו להיפטר מהן כחודש קודם? האם קרה משהו ברפורמה, סופית, שהניב מהפך כזה (ההשהיה היא השהייה. היא אינה סוגרת עדיין את הנושא לכאן או לכאן...).

כמו כן, למה המניות הקטנות בכלל עולות עכשיו, כאשר כל נתוני המשק בנסיגה לקראת מיתון קל-קשה הצפוי להגיע אלינו בקיץ 2023? על כך, אין לי הרבה תשובות. היחידה שעולה לי לראש היא שווי השוק של חלק מהנכסים האלו. העוצמה של היציאה, במיוחד בבנקים, הניבה עיוות בתמחור המניות העוצמתיות שלהם, והמניבות דיבידנדים כה יפים. לכן, באמצע אפריל, היו כאלו שראו לנכון לבצע מעשה, ולקנות אותן כרכישת ערך. ארוכת טווח.

מעבר לכך, ובמיוחד עבור התנהלות מדד

sme60 אין לי עדיין תובנה ראויה לקוראיי המכובדים. זה אינו משנה את העובדה הפשוטה שהמניות הקטנות מתנהלות בעליות לא פחותות מאשר המדד הכללי, וזה מוזר. זוהי תנועת המחיר המוחלטת, והיחסית, של המדדים האלו ועלינו, כאנשי שוק ההון, לכבד ולהתנהג בהתאם לנעשה בפועל, ולא על בסיס מה שאנו חושבים שראוי שיהיה. במקרה הזה: להבין שהשתנה משהו עקרוני ביחס למניות הבנקים, ובצורה חדה למדי, ושהמניות המייצגות הכי טוב את הכלכלה המקומית מתחילות להראות סימנים של שווי טוב לטווח ארוך. המון הצלחה לכולם!

Pixabay Images

Pixabay Images