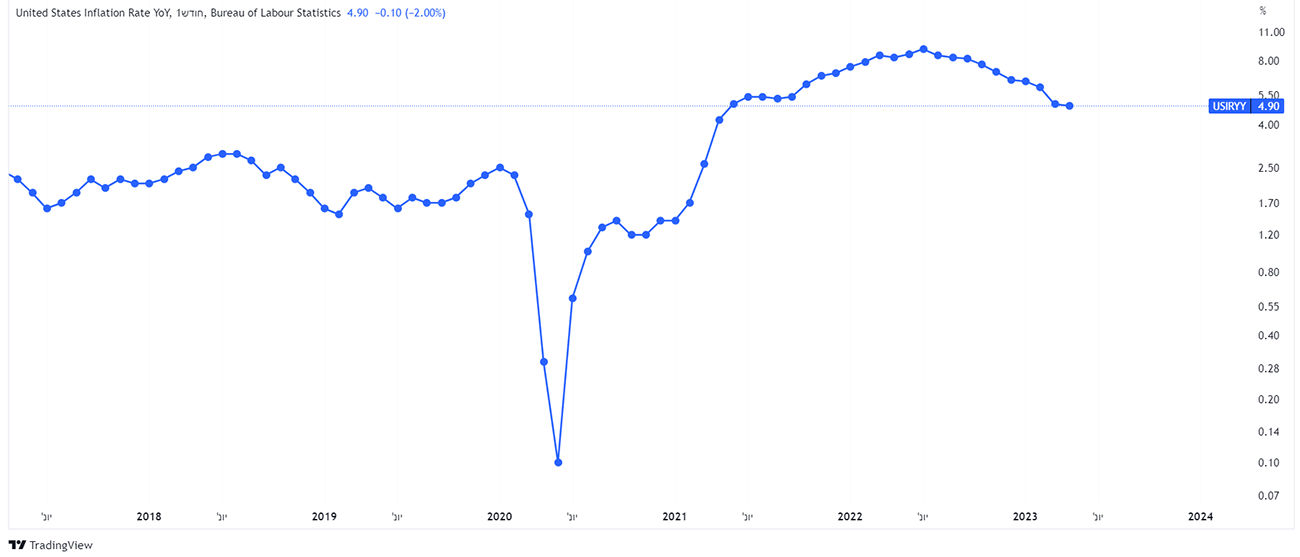

שיעור מדד המחירים לצרכן בכללותו ירד ל-4.9% על בסיס שנתי, האינפלציה ירדה מתחת ל-5% בפעם הראשונה מזה שנתיים, ומדד "הליבה" – שאינו כולל את מחירי האנרגיה והמזון התנודתיים יותר - התקרר ל-5.5%. על בסיס חודש לחודש, הן מדדי הליבה והן מדדי כלל הפריטים עלו ב-0.4% מה שמעיד על כך שהמחירים עדיין עולים, אבל עולים בקצב איטי יותר.

יש כמות לא מבוטלת של חדשות טובות בדו"ח: אינפלציית “supercore” - המדד המועדף על הפד (שמתייחס למחירים שעולים כשעובדים מקבלים שכר גבוה יותר עבור השירותים שלהם), מועדף על הפד כי הם מצביעים טוב יותר על כיוון המחירים בכלכלה האמריקאית - הואטה גם היא ל-5.1% מ-5.8%.

להלן הנתונים הסטטיסטיים מהדוח:

מדד המחירים לצרכן 0.4% MoM/ צפי 0.4%.

ליבת מדד המחירים לצרכן 0.4% / צפי 0.4%.

מדד המחירים לצרכן 4.9% / YoY צפי 5.0%.

ליבת מדד המחירים לצרכן 5.5% / צפי 5.5%.

שיעור האינפלציה בארצות הברית USIRYY

מה זה אומר?

זה מצביע על כך שהמשקיעים יכולים להתעודד: עם האינפלציה שנמצאת עכשיו בנסיגה שהיא יחסית משכנעת, הפדרל ריזרב כנראה יכול לפחות לעצור את העלאת הריבית לעת עתה. אם האינפלציה הייתה נשארת קבועה באפריל (או אפילו הייתה רושמת רמה גבוהה יותר), המשקיעים היו צריכים לחשוב מחדש על הציפיות שיש להם לגבי הורדות ריבית בהמשך השנה, מה שכנראה היה מחזיר את שוקי האג"ח והמניות הרבה יותר נמוך.

בנוסף, ישנם כמה גורמים אחרים שאמורים לפגוע באינפלציה בכל מקרה. וכשהכלכלה עדיין צומחת והאבטלה בשפל של 50 שנה, המאמצים של הפד להאט את הכלכלה על ידי עליית ריבית גורמת עד כה את הנזק הגדול ביותר לבנקים. הסקר האחרון בנושא זה הראה שאחוז גבוה יותר מהבנקים החמירו את תקני ההלוואות שלהם במהלך הרבעון הראשון של 2023, לא רק ללקוחות עסקיים, אלא גם למשקי בית בכל קטגוריות ההלוואות - משכנתאות, הלוואות לרכב, כרטיסי אשראי ועוד. זה עלול לפגוע בהוצאות - מה שאמור לעזור להוריד עוד את טמפרטורת האינפלציה. המלכוד היחיד כאן הוא שצמצום בהוצאות עשוי גם להאט את הצמיחה, ובסופו של דבר להעלות את הסיכויים למיתון.

עצירת העלאות הריבית זה דבר אחד, הורדת ריבית זה סיפור אחר

לגבי דוח האינפלציה, יש לשים לב שלא הכל שמש וקשת בענן: עצירת העלאות הריבית זה דבר אחד והורדת ריבית זה כבר סיפור אחר. האינפלציה עדיין גבוהה מדי בצורה לא נוחה מכדי שהפד באמת יסתובב ויתחיל להוריד את הריבית, וסביר להניח שיידרש כאב כלכלי משמעותי יותר עד שהאינפלציה תיפול בצורה נחרצת יותר לעבר יעד ארוך הטווח של 2% של הפד.

אז נכון שמדד המחירים לצרכן ירד משיא של 9.1% שהוא היה בו בחודש יוני ל-4.9% בלבד באפריל, אבל מד אינפלציית הליבה, שעומד על 5.5%, הוא עדיין קרוב בעקשנות לשיא ספטמבר של 6.6%. עם הירידה במחירי הנפט והקאמבק של שרשראות האספקה שכבר באה לידי ביטוי כעת במדד, אפשר לומר שאינפלציית הליבה כבר השיגה את הניצחונות הקלים שלה, כלומר, ירידה נוספת תהיה קשה יותר להשגה.

מעבר לכך, דו"ח האינפלציה הזה מראה שהרבה מרכיבים עדיין עולים, מה שמרמז שתידרש האטה משמעותית יותר בצמיחת השכר כדי שהאינפלציה של הסחורות והשירותים תיפול חזרה לרמות נורמליות יותר. למעשה, מבט פשוט על עליות המחירים מחודש לחודש במהלך החודשים האחרונים מראה שהאינפלציה בתחומים הללו לא בדיוק מראה סימנים מעודדים של ירידה.

אז אכן אפשר כנראה לצפות להפסקה של הפד בהעלאות הריבית, אבל פחות סביר לצפות להורדת ריבית אלא אם כן הכלכלה תאט בצורה משמעותית יותר. השילוב הזה של הורדת ריבית וירידה היא משהו שמשקיעי אג"ח מצפים לו.

האינפלציה יורדת מהר יותר מהצמיחה

כל עוד האינפלציה יורדת מהר יותר מאשר הצמיחה כפי שקרה עד עכשיו, אפשר להבין את השוק שמגיב יחסית באופן חיובי. אך הדברים עלולים להסתבך כאשר הצמיחה תרד מהר יותר מהאינפלציה. ולמרות שעדכון האינפלציה של היום רומז לנו שהתרחיש האידיאלי של "נחיתה רכה" - שבו העלאות הריבית הללו מצליחות לצנן את הכלכלה מספיק כדי להחזיר את האינפלציה ליעד שלה של 2% מבלי להגיע למיתון הוא קצת יותר סביר, לא בטוח שכדאי לשים על זה את כל הקופה.

בסביבה הזו, כנראה שכדאי להחזיק קצת זהב, קצת אג"ח ממשלתי וקצת מזומן כדי להפוך את התיק לקצת יותר חזק למקרה שהדברים לא ילכו כמתוכנן.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך כלשהם בהתבסס על הנתונים והפרשנות בכתבה זו. ככלל, חובה על הקורא לנקוט בגישה ביקורתית ולעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

איור: פאנדר

איור: פאנדר