חלקנו אוהבים לנהל את הכסף המשפחתי בעצמנו: לעקוב אחרי השווקים, לבחור ניירות ערך, ולנהל חשבון מסחר. חלקנו, לא מעוניינים בכך, ומעדיפים להעביר את הכסף לניהול במכשיר חיסכון בגוף מקצועי. בשוק קיימים מגוון מכשירי חיסכון לטווח בינוני, בניהול מקצועי, כאשר הבולטים בהם הם קופת גמל להשקעה, פוליסת חיסכון, תיקון -190 וקרן השתלמות. המוצרים נבדלים זה מזה, וכדאי להכיר אותם לעומק בטרם בחירה, ובחירה לא נכונה יכולה אף להוביל לנזק. מהם המוצרים האלו ואיך תדעו מה מתאים עבורכם?

המשותף: ניהול מוסדי

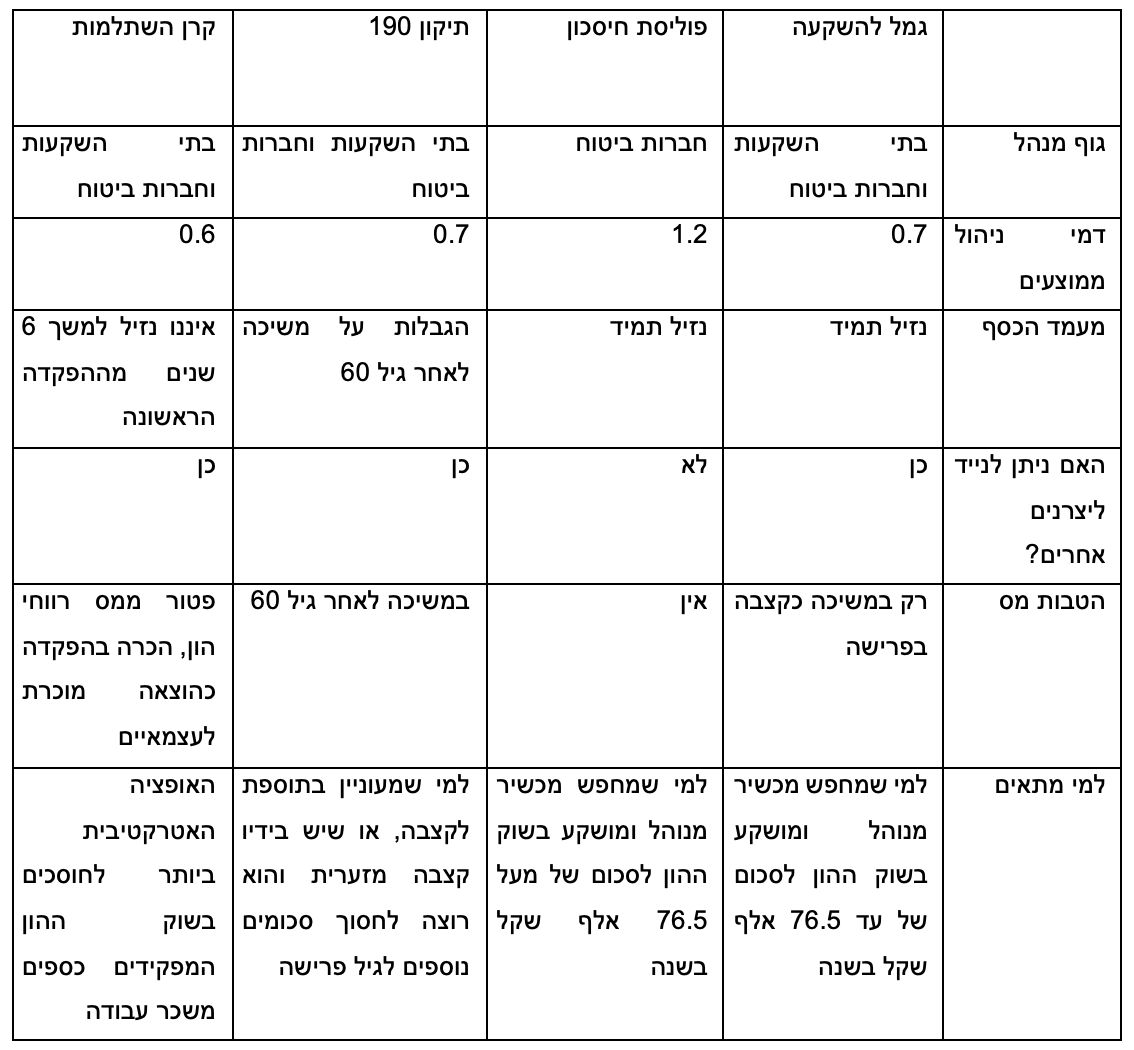

לפני שנעבור לדבר על כל מוצר ומוצר בנפרד, נתחיל דווקא בהצגת הקווים המשותפים לכולם, שכן כולם שייכים לאותה משפחה של מוצרים – מוצרים בהם אתם משלמים דמי ניהול, מבצעים הפקדה חד פעמית או חודשית קבועה, ובתמורה גוף מקצועי דואג לניהול ההשקעות. כלומר: אתם לא בוחרים בעצמכם כל נייר ונייר בו מושקע הכסף שלכם, והבחירה שלכם היא לגבי רמת הסיכון בלבד. בכל אחד מהמכשירים האלו לבחירת הלקוח עומדים מספר מסלולי השקעה: ממסלולים אגרסיביים כמו מסלולי מניות, ועד למסלולים דפנסיביים כמו שקלי קצר. ישנם מסלולים פאסיביים שעוקבים אחרי מדדים, ומסלולים בעלי הכשר מיוחד – הלכה, שורא. מסלולי ההשקעה משתנים בין הגופים שמציעים את מכשירי החיסכון האלו, אבל כולם מציעים מגוון של מסלולי השקעה בשוק ההון, כאשר אתם קובעים את התמהיל. כלומר: אתם קובעים לאיזה מסלולים הכסף שלכם יופנה ועל ידי כך אתם קובעים את רמת הסיכון והתנודתיות של החיסכון.

אחרי שבחרתם את המסלול, לשם הדוגמא, 50% מניות, אתם לא בוחרים איזה מניות ירכשו וירכיבו את המסלול, אבל בכל רגע נתון החיסכון שלכם לא יכלול יותר מ-50% מניות. כאן למעשה באות לידי ביטוי היכולות המקצועיות של מנהלי ההשקעות להצליח להפיק את התשואה המקסימלית מהמניות שהם בוחרים לרכוש עבורכם, וחשוב לעקוב אחרי ביצועי המנהלים המוסדיים השונים לאורך זמן, על מנת לראות שאכן ביצעתם את הבחירה הנכונה. דבר נוסף שכדאי לדעת – המעבר בין מסלולי ההשקעה השונים, איננו מוגבל, איננו נושא עלות או כרוך עמלה, והוא לא יוצר אירוע מס. כך, שאם בחרתם רמת סיכון מסויימת, והחלטתם לשנות אותה, אתם יכולים פשוט לעבור מסלול בקלות רבה – מרבית מנהלי הכספים מאפשרים לעשות זאת בצורה מקוונת דרך אתר האינטרנט.

דבר משותף נוסף לכל מכשירי החיסכון הללו הוא שניתן לקבל מהגוף המוסדי הלוואה כנגד הכספים המופקדים בהם. הלוואות אלו הן זולות יותר מההלוואות הבנקאיות ויתר ההלוואות החוץ בנקאיות, כיוון שמולן עומדים הכספים שנמסרו לניהול אותו גוף מוסדי. הלוואות אלו בעשור האחרון שימשו בעיקר כמנוף להשקעה (לוקחים הלוואה ומשקיעים את הכסף במכשיר אחר), אבל בשנה וחצי האחרונות, עם עליית הריבית פרקטיקה זו הפכה לפחות משתלמת שכן עלות ההלוואות הצמודות לריבית הפריים עלתה. עם זאת, למי שזקוק להלוואה לצרכים אחרים – הלוואות אלו נותרו אופציה מאוד אטרקטיבית ביחס להלוואות אחרות הקיימות בשוק.

הדבר האחרון שחשוב לציין ביחס לכל המכשירים הללו הוא שבכולם מדובר על חיסכון טהור. כלומר: על אף אולי שהשמות ירמזו אחרת, באף אחד ממכשירי החיסכון הללו אין מרכיבים ביטוחיים כלשהם – סכום ההפקדה במלואו מופנה לחיסכון ומושקע בשוק ההון.

קרן השתלמות

לא במקרה בחרנו לפתוח עם קרן ההשתלמות – זהו מכשיר החיסכון המשתלם ביותר הקיים בשוק. קרן השתלמות היא מכשיר חיסכון לטווח בינוני, הנהנה מהטבות מס ובהן פטור על מס רווחי הון. כלומר, אם בהשקעות במכשירי חיסכון אחרים תשלמו מס רווחי הון של 25% ריאלי על הרווח, כאן כל הרווח יוותר בידיכם. אולם, כאשר מכשירי חיסכון נהנים מהטבות מס בדרך כלל מלוות אליהן הגבלות שונות ובהן הגבלה על הפקדת סכומים לחיסכון, שכן המדינה מעוניינת להגביל את היקף הטבות המס שהיא מעניקה.

לקרן השתלמות ניתן להפקיד כספים משכר עבודה בלבד – כלומר או אם יש לכם תלוש שכר והגעתם להסכם עם המעסיק שהפרשה לקרן השתלמות היא חלק מהתנאים הסוציאליים שלכם, או אם יש לכם עוסק פטור/מורשה, ושכר עבודה שדווח כחוק לרשות המסים. כמה ניתן להפקיד? אצל שכירים, ההפקדה נעשית על ידי המעביד ביחס של 1:3 – כלומר, על שיעור ההפקדה של העובד, המעביד מפקיד פי 3, בדרך כלל מדובר ב-2.5% מהשכר הפקדת עובד ועוד 7.5% הפקדת מעביד – כאשר השכר החודשי ממנו נגזרת ההפקדה מוגבל בשל הפטור ממס רווחי הון ועומד על כ- 19,920 שקלים – נכון ל-2023.

אצל עצמאים, ההפקדה כולה נעשית על ידי העצמאי, ומשום שאין מרכיב ביטוחי – נוצרה פרקטיקה לפיה מפקידים את המקסימום בסוף השנה. לעצמאים ישנן שתי תקרות – אחת לצורך הטבות מס בהפקדה (ההפקדה נחשבת כהוצאה מוכרת אם היא עד 4.5% מהשכר בתקרה של 12,776 ₪ לחודש), והתקרה של הפטור ממס רווחי הון, שהיא גבוהה יותר, וזהה לתקרה עבור השכירים. מכיוון שתקרת הפטור ממס רווחי הון היא ההטבה האטרקטיבית יותר, בדרך כלל נהוג להפקיד עד התקרה הזו.

כספים שהופקדו לקרן השתלמות אינם נזילים ב-6 השנים ממועד ההפקדה הראשונה, כאשר לאחר שש שנים הכספים נזילים – בין אם הם נמשכו ובין אם לא. כלומר, אין הכרח למשוך את הכספים מיד בתום 6 שנות החיסכון והנזילות שלהם תשמר מכאן והלאה. מוצע אפילו להמשיך ולנהל את בקרן ההשתלמות, שכן הכספים ממשיכים להתנהל בשוק ההון, והתשואה שנצברת ממשיכה להינות מהפטור ממס רווחי הון. בנוסף, בתכנון רמת סיכון הוליסטית לכלל ההשקעות שלכם, אחת מאסטרטגיות ההשקעה הנפוצות היא להשקיע את מלוא כספי קרן ההשתלמות במסלול מנייתי, על מנת למקסם את פוטנציאל התשואה ואת פוטנציאל הפטור ממס רווחי הון. נסביר: אם יש לכם 200 אלף שקלים מהם 100 אלף שקלים בקרן השתלמות ו- 100 אלף שקלים במכשיר חיסכון אחר, ואתם מעוניינים בחשיפה כוללת של הכסף ל-50% מניות. עדיף מבחינת ניצול הפטור ממס רווחי הון לחשוף את קרן ההשתלמות ל-100% מניות ואת החיסכון השני ל-0% מניות, מאשר לחשוף כל אחד מהמכשירים ל-50% מניות.

קופת גמל להשקעה

קופת גמל להשקעה היא מכשיר חיסכון לטווח בינוני – ארוך המנוהל על ידי בתי ההשקעות השונים. הכספים המנוהלים בקופת גמל להשקעה זמינים תמיד. הכספים המושקעים במוצר נהנים מהטבת מס אם שומרים אותם לפרישה ומקבלים מהם קצבה. במצב כזה, הרווחים שנצברו על הכספים שהופקדו פטורים ממס רווחי הון. אבל, אם משכתם את הכסף לאורך הדרך, תחויבו במס רווחי הון. בשל הטבת המס ההפקדה לקופת גמל להשקעה מוגבלת לסך של כ-76.5 אלף שקל בשנה – נכון ל-2023. מקור הכספים איננו משנה, כלומר אתם יכולים להפקיד לקופת גמל להשקעה מכל מקור שבידיכם ולא רק משכר עבודה כמו בקרן ההשתלמות. קופת גמל להשקעה היא מוצר פשוט ובסיסי שמאפשר ניהול כספים בשוק ההון ללא צורך בניהול עצמאי, אבל – בשל דמי הניהול בקופת הגמל להשקעה, היא לא מומלצת למי שמעוניין בניהול חיסכון ברמת סיכון נמוכה באופן קבוע, שכן במצב זה באופן קבוע דמי הניהול יהיו גבוהים יותר מהתשואה.

פוליסת חיסכון

פוליסת חיסכון היא מכשיר חיסכון לטווח בינוני – ארוך המוצע על ידי חברות הביטוח. המכשיר לא נהנה מהטבות מס ואין אליו תקרת הפקדה, כך שהוא מתאים למי שמחפש מכשיר השקעה מנוהל בשוק ההון, להשקעת סכומים שעולים על 76.5 אלף שקל בשנה. כדאי לשים לב למספר דברים לפני שבוחרים בניהול בפוליסת חיסכון: ראשית, בניגוד ליתר מכשירי החיסכון, לא ניתן לנייד את הכסף בין היצרנים השונים. אם בחרתם בחברת ביטוח אחת, ואתם רוצים להעביר את הכסף לחברת ביטוח אחרת – אתם תצטרכו לפדות את החיסכון ולפתוח אותו מחדש – דבר שילווה באירוע מס. בנוסף, עלות ניהול הכסף במכשיר זה גבוהה ביחס למכשירים האחרים, והשקיפות בו ויכולת ההשוואה בין התוצאות של חברות הביטוח השונות – נמוכה יותר מאשר במכשירים האחרים.

תיקון 190

לקופת גמל בתיקון 190 ישנה מטרה אחת מוצהרת: לסייע למי שלא חסך מספיק לפנסיה, ולעודד אותו להפקיד כספים לעת פרישה. בהתאם, הטבות המס שניתנות למכשיר זה הן כולן הטבות לגיל פרישה, שניתן לקבל אותן רק במשיכה אחרי גיל 60. הטבות המס במכשיר הן שתיים: אם מושכים את הכסף כקצבה, הרווחים פטורים ממס רווחי הון. אבל, אם רוצים למשוך את הכסף כמשיכה חד פעמית – נהנים ממס רווחי הון מופחת של 15% נומינלי (לעומת מס רווחי הון רגיל – 25% ריאלי). נציין שבעשור הקודם בו האינפלציה הייתה אפסית, הטבה זו הייתה הרבה יותר אטרקטיבית, מאשר כעת, כיוון שההתפרצות האינפלציונית שוחקת אותה. גם להפקדה לקופת גמל בתיקון 190 ישנה תקרה, גבוהה יחסית – 4 פעמים השכר הממוצע במשק כפול מקדם שקבע משרד האוצר שמתאים לגילכם בעת ההפקדה.

חשוב מאוד לשים לב: יש הרבה אותיות קטנות בהשקעה בקופת גמל בתיקון 190. כך למשל, האפשרות למשוך את הכספים במס רווחי הון מוזל, קיימת רק למי שיש קצבה פנסיונית (מזערית) של 4,850 ₪ -נכון ל-2023. אם השקעתם את הכסף בקופת גמל בתיקון 190 ואין לכם קצבה כזאת, לא תוכלו כלל למשוך את הכסף באופן חד פעמי, אלא לקבל ממנו קצבה בלבד.

Image by Freepik

Image by Freepik