אחרי שבשבוע שעבר עברנו על קרן שמסתכלת על חלק משוק המניות שלנו, היה הגיוני שננסה להסתכל הפעם על משהו קצת שונה, והוא שוק האג"ח הבינלאומי. והשאלה הגדולה היא: האם יש בו פוטנציאל מגמתי עולה מעניין, כפי שראינו במניות הישראליות שלנו? לדעתי, כן. העניין נמצא ברעיון הבסיסי של החזרה לממוצע של התקופה שבה אתם עוסקים.

לענייננו, נניח שזהו הממוצע הרב-שנתי, או הרב-החודשי של נכס או קטגוריה של נכסים. במילים פשוטות יותר: האם היה בסוג הנכסים שאנו בוחנים מעין חריגה קיצונית מספיק (

Overshoot or Undershoot) המצדיקים תנועה מהירה לכיוון הנגדי, וזאת כדי לאזן את התמונה. הבה ניקח את שוק המניות הישראלי לדוגמא:

ברור שהמהומה הממלשית, כולל השינויים במט"ח המקומי, היו לגורם משמעותי בביצועי החסר (למעשה, במגמה שלילית בולטת...) שהיה ניתן בהחלט להסתכל על תוצאותיו כחריגה שלילית. גם כאשר לוקחים בחשבון את אפקט האינפלציה, הריביות, המיתון שאמור להגיח, וגם, אולי, חוסר השקט הביטחוני.

משבר הבנקים האזוריים האמריקאיים האיץ את ההשפעה של העניין הזה בסקטור הבנקים אבל גם בנדל"ן, האנרגיה ואף בטכנולוגיה, ראינו מצבים של הקצנה שדרשה תיקון. החיוב במדדים (מאז תחילת מאי), ובמיוחד בסקטור הבנקים, מאז שהרפורמה נכנסה להשהיה, הינו אותו תיקון סוגר פערים. ת"א 35 נמצא עכשיו ב-1825 כאשר הוא איים אז לשבור מטה את 1700 (!).

עכשיו, נדון במקרה של האג"ח בחו"ל: האם קיים מצב כזה של חריגה שם? האמת היא שהסגירה של הפער החלה כבר כמה זמן. אבל, מהותית, הפדרל רזרב עדיין נמצא ב-

Mode של העלאות ריבית. ה-

Dot-Plot, והתחזיות מעלות שוב את האפשרות של עוד עלייה של 0.25%, לפני שניכנס למצב של עצירה ברמה העליונה.

לכן, יש להניח שרוב הסגירה של התשואות, מגבוה לנמוך, וכך, רוב העלייה במחירי האג"ח, מנמוך לגבוה, עדיין לפנינו. בכל אופן, הנה קרן מעניינת שיכולה להוות מטרה נאה למעקב בתחום הזה, שאינו מנוטרל מט"ח. הבה נתחיל.

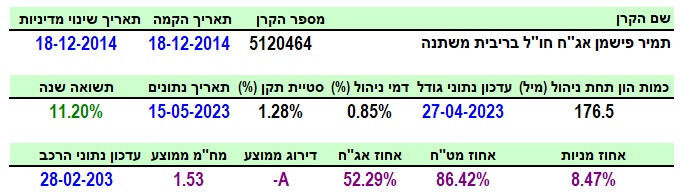

פרטי הקרן

הקרן מגיעה אלינו מבית תמיר פישמן, והיא וותיקה למדי, עם תאריך הקמה של 18-12-2014. גודלה לא מבוטל, כלל עם 176.5 מיליוני שקלים, הממקמים אותה במקום ה-4 מבין 20 הקרנות הנמצאות בקטגוריה שלה. התשואה של 11.20%, בשנה האחרונה, מראה כמה העניין הזה של ירידת התשואות כבר עשה מהלך בתקופה האחרונה, אבל, זה עדיין הישג לא קטן.

עם העלייה היפה הזו, נציין שיש כאן תנודתיות די גבוהה של 1.28% כסטיית תקן, עבור קרן אג"חית. זה המקום לציין שיש כאן שני גורמים שתורמים לאותה תנודתיות: המט"ח (86.42% חשיפה) והמניות (8.47% חשיפה). לכן, למרות שמה, יש כאן סיבות לעניין.

כמו כן, נוסיף עוד מידע קטן משמעותי: בחלק מכובד של הקרנות בקטגוריה יש סימן קריאה אחרי שם הקרן. וזה סימן שיש בקרנות האלו אג"ח בדירוג נמוך, אשר אמור להביא לתמורות גבוהות יותר. כאשר השוק עולה כמובן... כאן, אין. לכן, התשואה המושגת הינה נקייה מעניין בחירה של אג"חים מסוכנים במיוחד.

דמי הניהול עומדים על 0.85%, וזה ממקם אותה במקום ה-7 מבין ה-20 (מהיקר לזול). ממש לא עניין מרתיע למשקיעים. נסיים את הפסקה הזו בלומר: תיק הקרן מציג גיוון מעניין אבל ציון "הריבית המשתנה" לדעתי גם מוסיף בהחלט למה שאנו מעוניינים להשיג כאן.

ביצועי הקרן

הגרף השנתי מדבר בעד עצמו, ומראה את השינויים הדרמטיים שקרו בחזית האג"ח הבינלאומי לאחרונה. אחרי המכה הראשונית של 2022, הייתה בהחלט תנועה נגדית מעניינת, אשר נבעה בעיקר מהתיאוריה של ה-

Pivot. התיאוריה האומרת שהבנק המרכז יעשה מהלך של 180 מעלות בקרוב, ויתחיל להוריד את הריבית שהוא מעלה כרגע כדי להשפיע לטובה על המיתון המסתמן-קורה בכלכלה האמיתית.

עקומת התשואות, ובכלל, השוק הכללי של האג"ח הממשלתי פשוט "סותר" את מה שהבנקאים המרכזיים טוענים: "אנחנו נהייה ברמה קבועה גבוהה הרבה זמן. לפחות עד סוף 2023, ואולי יותר. זאת, כאשר אנו כבר מבינים שבסוף 2023 ו-2024 תיתכן האטה בצמיחה האמריקאית". בכל אופן: זהו המצב כרגע, ואני חושב שעצירת העליות תהווה מדרגה נוספת בכוון החיובי, עבור האג"ח הממשלתי שם, ובהשלכה עבור האג"ח הקונצרני. לגבי הקרן עצמה: הרצף התשואתי שלה מרשים למדי:

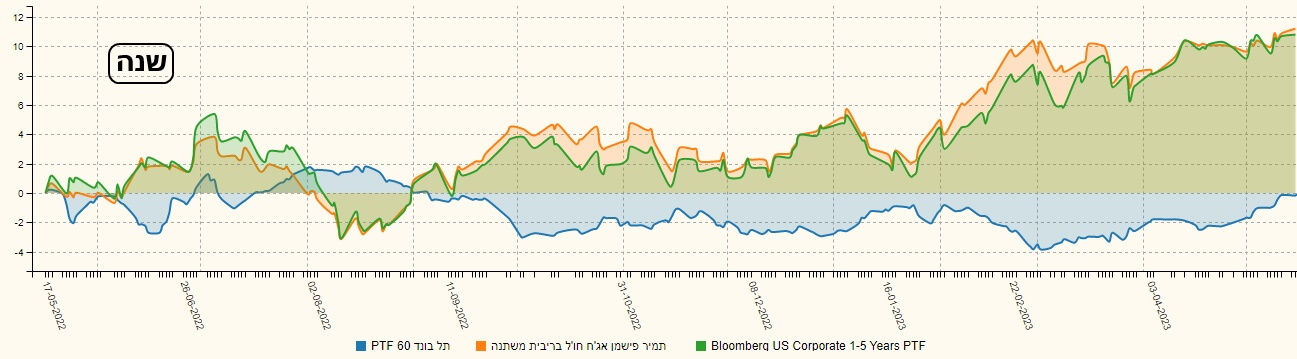

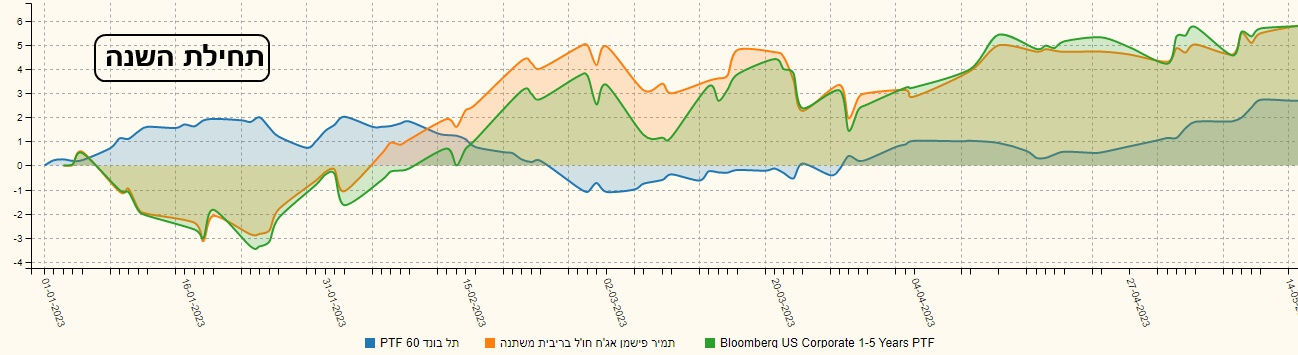

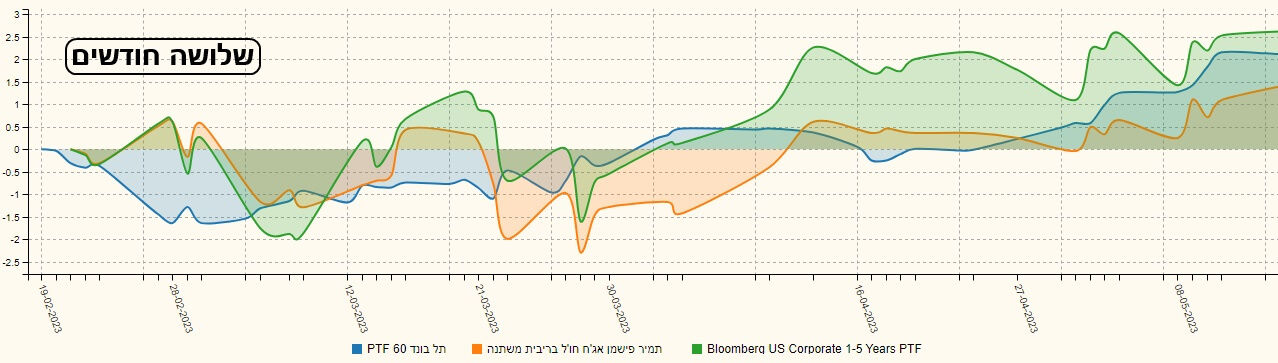

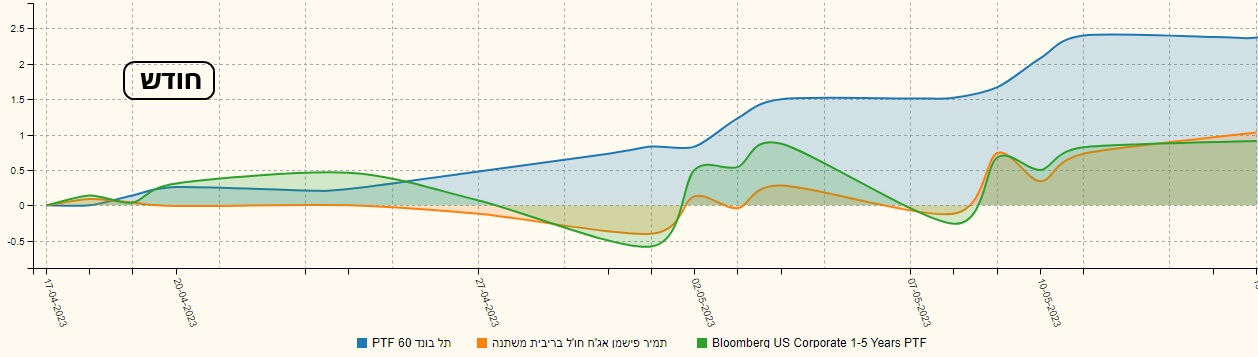

ולא רק עבור התקופה הקרובה של הטווח הקצר. מ-3 חודשים ועד 3 שלוש שנים, התשואות מראות עלייה רציפה ויפה של התמורה עבור מחזיקי היחידות. כהשוואה, אני מציג קרן מחקה של אג"ח בינלאומי מפסגות (

Bloomberg), וגם את המדד שלנו, של תל-בונד 60, המראה את מה שקרה בשוק האג"ח המקומי. בגלל הוותק הקצר של הקרן המחקה, נתייחס לטווחים קצרים של שנה, תחילת שנה, שלושה חודשים, וחודש:

שימו לב שככל שאנו מתקרבים לעכשיו, היחסים בין שוק האג"ח המקומי, וצמד הקרנות האחרות, משתנה: בגרף השנה, ישנה פשוט חריגה עצומה בתשואות ביניהם, כאשר השוק המקומי נמצא עכשיו סביב ה-0%, לעומת 11-12% באג"ח הבינלאומי.

לעומת זאת, בגרף החודשי, שוק האג"ח הקונצרני המקומי מוביל בהחלט עם 2.5%, כאשר האחרות נעות סביב ה-1%. ראו את מה שכתבתי לעיל בנושא הזה. בכל אופן, נוכל לומר שהקרן של תמיר פישמן עומדת בהחלט יפה מול המחקה, כאשר יש תקופות שהיא מובילה אותה בהחלט. ההבדלים אינם גדולים, וכאשר היא נמצאת אחור זה כנראה נובע מהחשיפה המנייתית שיש בה (שלושה חודשים).

גיוסים ופדיונות

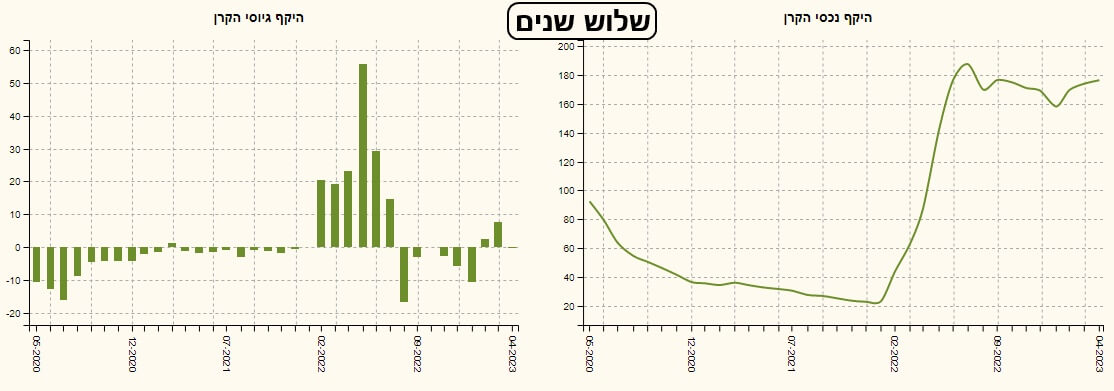

בחזית הגיוסים אין בשורות מרעישות: אחרי כמה חודשים מרשימים באמצע 2022, היו חודשים של צמצום הון, והיו חודשים של גידול הון. כולם במימדים קטנים למדי, ועל זה יכולה להעיד עקומת שווי נכסי הקרן (ימין) אשר עלתה לדרגה סביב 160-180 מיליוני שקלים, ועומדת שם. חלק מאבוד ההון מתקזז עם העליות בשווי הנכסים של התיק, וכך אנו מקבלים יציבות באותה עקומת שווי. כמו במקרים רבים, יש דיסונאנס בין הביצועים והגיוסים, ואולי זו עוד סוג של "חריגה" שאמורה להיסגר...

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5120464

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/138

המון הצלחה לכולם!

Dreamstime Images

Dreamstime Images