בזמן ששוקי המניות בעולם מצליחים להשיג רמות יפות (סביבת 4200 ב-

S&P500, ו-13900 בנסדק

100), קורה משהו מעניין ושונה בסביבה של התשואות של האג"ח הממשלתי האמריקאי. בכתבות שכבר כתבתי במסגרת הזו, הראיתי את הקורלציה הישרה החיובית שהייתה בין ירידה של אותן תשואות (אשר מהווה בבועה של הקלה בריביות, והקלה בתחום הנזילות מצד הבנקים המרכזיים) ומה שקורה בשוקי ההון.

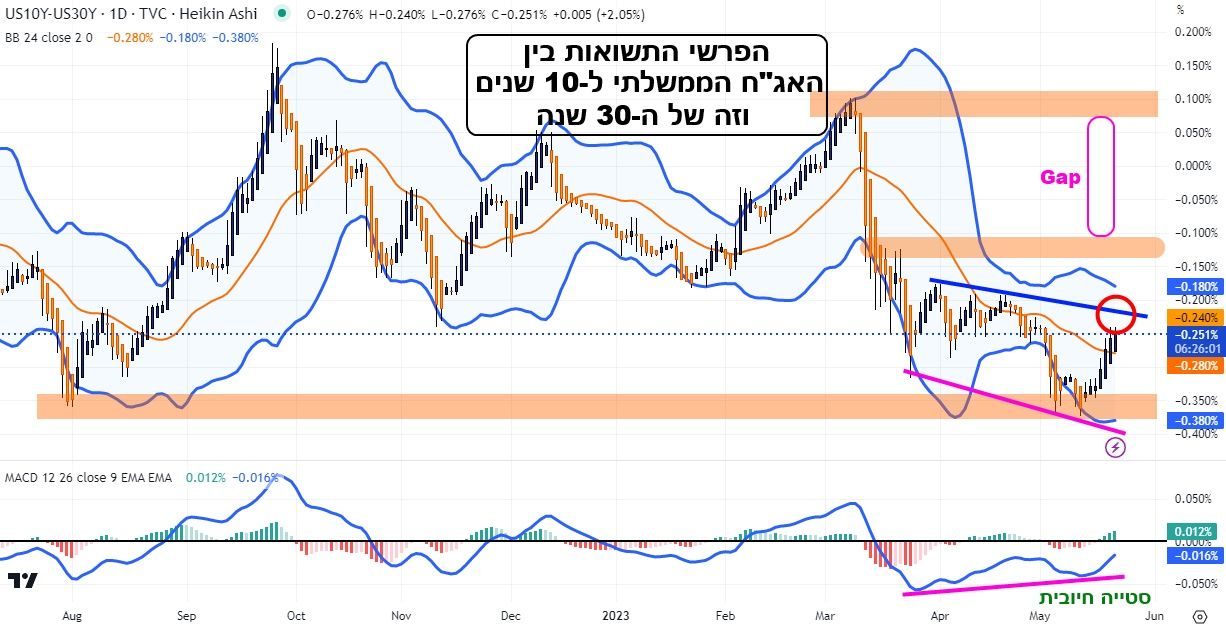

לעומת זאת, כאשר התשואות עולות, ובמיוחד כאשר ישנו מצב של עקומת תשואות הפוכות (הטווח הקצר מניב יותר מאשר הטווח הארוך) אזי יש בעיה בשוקי ההון, ובמיוחד בשוקי המניות. כרגע, המצב הוא ששוקי המניות מחזיקים מעמד יפה אבל התשואות חוזרות למצב של עלייה, וכאשר מסתכלים על ההפרש הפופולארי של 10-30 שנים, הוא מתקרב די מהר לאזור ה-0 והלאה המצביע על היפוך בעקומה. הנה גרף יומי של אותו הפרש (בעזרת פלטפורמת

TradingView):

קודם כל, הבה נוכיח אמפירית את שטענתי עכשיו, דהיינו את אותה קורלציה הפוכה בין ביצועי שוק המניות והכיוון של ההפרש המוצג.

דוגמא ראשונה: העלייה של ההפרש עד אוקטובר 2022, והנפילה שלו מאז אותו חודש עד אמצע נובמבר. מי שיבחן את תנועת המחיר של המדדים העיקריים במניות יראה ששם נוצרה תחתית (

S&P500 – 3500) שעדיין מהווה את התחתית החשובה עד כה.

דוגמא שנייה: הקריסה של ההפרש באמצע מרץ 2023. גם כאן, ראינו במניות עלייה חזקה, אחרי שמשבר הבנקים האזוריים נתפס כפטור על ידי הבנק המרכזי (קניית אג"ח במלוא המחיר) והממשל (אבטחת 100% שווי הפיקדונות).

מאז, עם הפסקות, התנועה של ההפרש הייתה מטה ונתנה אורך נשימה גדול למדדי המניות לעשות את החלק החיובי שלהם שראינו. כל זה עד אמצע מאי. מאז, ההפרש עולה (מ 0.38%- ) כאשר הנרות עקביים מעלה, אסרטיביים מאוד, ומלווים בסטייה חיובית חזקה בין השפלים של ההפרש והמומנטום של תנועת מחירו.

נציין כאן כמה עובדות חשובות עבור הצד החיובי העולה של ההפרש, לכיוון ה-0 והלאה, דהיינו לכיוון חידוש עקומת תשואות הפוכה מאיימת. אגב, נזכיר שעקומת תשואה הפוכה מהווה אינדיקאטור של מיתון כלכלי משמעותי עבור רבים מאוד מהדעתנים והשחקנים הקובעים.

ובכן,

נקודה ראשונה: המשך עולה של ההפרש מסיט כספים לכיוון האג"ח ומוציא אותו מהמניות כי זה אומר שבטווח הקצר ישנה תשואה מתחרה, ללא סיכון.

נקודה שנייה: המבחן הקרוב עומד על 0.24%- (קו המגמה היורד). פריצה שלו יחד עם עליית ה-

MACD מעל ה-0 יהוו אישור מנבא עצמו להמשך עולה.

ונקודה שלישית ואחרונה: שימו לב שמ- 0.10%- ועד 0.10% ישנו בעצם

Gap (מרווח פתוח) עקב הירידה הדרמטית שקרתה באמצע מרץ. ואינני צריך להזכיר שנהוג לחשוב ש-

Gaps נסגרים תמיד אם המגיעים אליהם לבחינה נוספת.

כאמור, אם זה יקרה, כבר נקבל עקומת תשואות הפוכה.

מדוע אני מביא זאת לתשומת ליבכם עכשיו? ראשית, כי אני רואה כתפקידי להאיר על נקודות שקצת נעלמות מעיני הציבור מרוב מידע ודעות במדיה הכלכלית. שנית, זו עדיין תנועה המהווה נורת אזהרה בלבד, כאשר רמות המניות גבוהות ולא במגמה יורדת, ושלישית, זה תמיד עוזר להבין את הצד ה"גדול" וה"חשוב" של שוקי ההון (האג"ח הממשלתי-המטבע) כאשר מנסים לתמרן בחלק המהיר והנסחר הרבה פחות מבין שוקי ההון (שוקי המניות). במיוחד כאשר יש ריכוזיות כה גדולה בו, סביב 10-20 מניות מוטות

AI, ושהרווחיות שלהן תלויה בחלק הבינלאומי המתפתח, וקצת פחות בעולם המפותח. המון הצלחה לכולם!

איור פאנדר

איור פאנדר