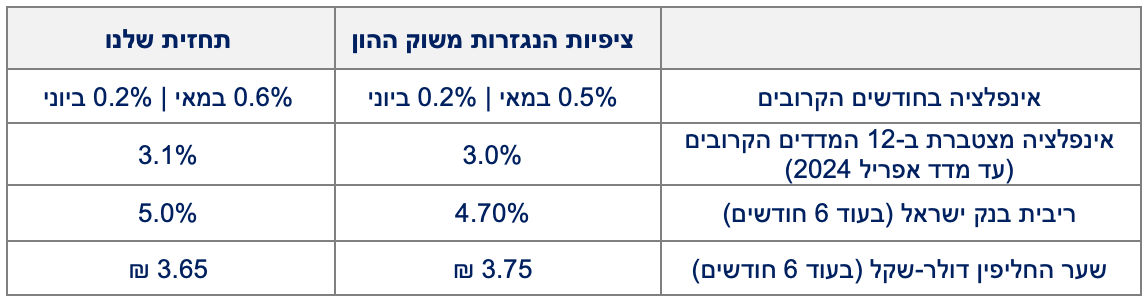

הריבית מתחילה להשפיע - המדד המשולב של בנק ישראל למצב המשק עלה בשיעור מתון באפריל להערכתנו, בחודשים הקרובים נראה האטה בקצב הצמיחה כאשר הריבית הגבוהה תמשיך לחלחל לצריכה הפרטית.

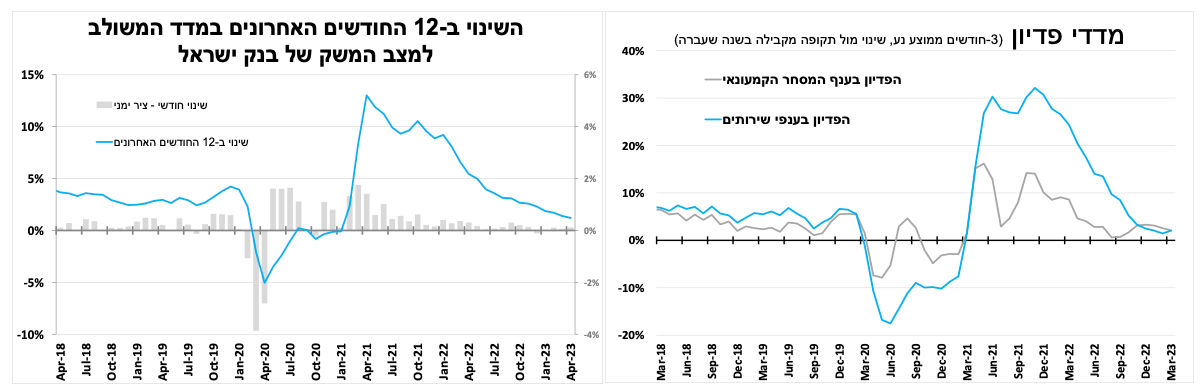

המדד המשולב של בנק ישראל למצב המשק עלה בשיעור מתון באפריל (על פי האומדנים הראשוניים), ונתוני החודשיים האחרונים עודכנו כלפי מטה. על פי המדד קצב הגידול של המשק ירד לרמה הנמוכה ביותר מזה שנים (לא כולל הקורונה). עם זאת, האינדיקאטורים לצריכה הפרטית עדיין חיוביים כאשר קצב הגידול של מדדי הפדיון בענפי השירותים והקמעונאות נותרו יציבים בחודשים האחרונים (כפי שראינו בנתוני הצמיחה).

להערכתנו, בחודשים הקרובים נראה האטה בקצב הצמיחה כאשר הריבית הגבוהה תמשיך לחלחל לצריכה הפרטית. עם זאת, אנו לא רואים סימנים לעצירה מהירה לאור חוזקו של שוק העבודה והמשך הגידול בשכר הממוצע. בהמשך השבוע נעקוב אחר נתוני סך הרכישות בכרטיסי אשראי (רביעי) ופדיון רשתות השיווק (ראשון) לאפריל. את התמונה ישלימו ביום ראשון נתוני השכר הממוצע שצפוי להמשיך ולעלות באפריל בעקבות העדכון כלפי מעלה של שכר המינימום ב-5.1 אחוזים שמשפיע על קרוב ל-15 אחוזים ממשרות השכיר.

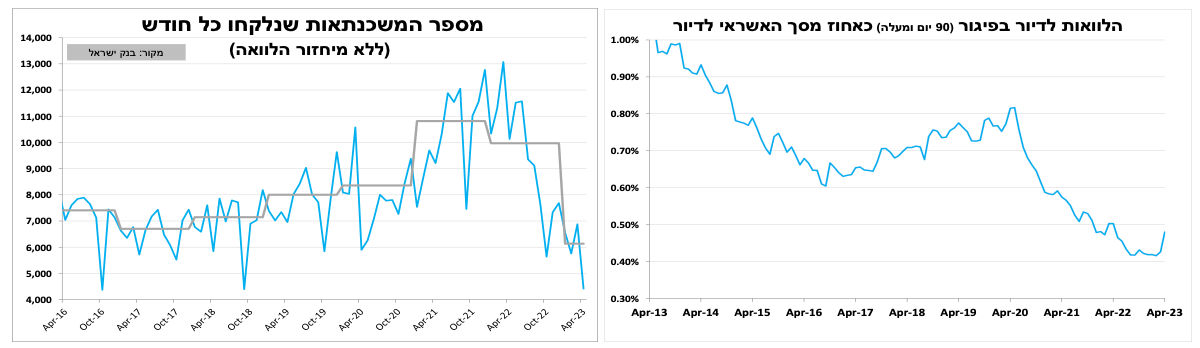

עיקר הירידה כרגע במדד המשולב של בנק ישראל היא כתוצאה מחולשה ביצוא הסחורות, ביבוא ובשוק הדיור (התחלות הבנייה). נתון נוסף המציג את החולשה בשוק הדיור הוא מספר המשכנתאות (ללא מחזור) שירד באפריל לרמות שפל של שנים (חלק מכך בגלל פסח) לצד זינוק בסך ההלוואות בפיגור של 3 חודשים ומעלה (ראו גרף). להערכתנו מגמה זו תימשך לאור הריבית הגבוהה (שלא בהכרח הפסיקה לעלות) והיא מסבירה בחלקה את הפרסומים האחרונים של הבנקים על הקלות שונות ללווים לדיור. חשוב לציין שהעלייה בשיעור הפיגורים מגיעה מרמות שפל ושרמת ההלוואות בפיגור עדיין נמוכה משמעותית בהשוואה לשנים האחרונות.

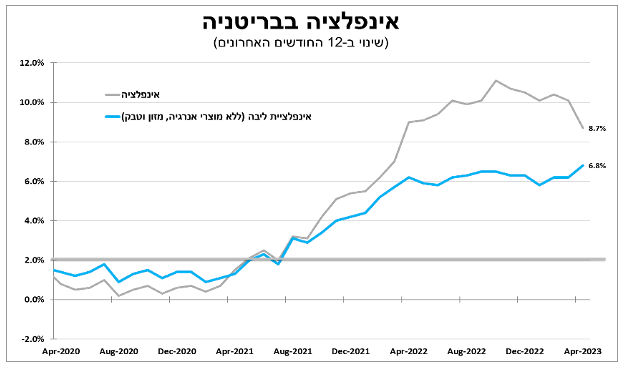

אינפלציית הליבה בבריטניה נוסקת - הריבית תמשיך לעלות גם לאחר עצירת עליית הריבית בארה"ב ובגוש האירו

האינפלציה בבריטניה ירדה באפריל ל-8.7 אחוזים, כאשר הזינוק החריג במחירי האנרגיה בשנה שעברה בעקבות המלחמה באוקראינה כמעט ויצא מהחישוב השנתי, אך מחירי המזון המשיכו להאמיר עם זינוק של כמעט 19 אחוזים ב-12 החודשים האחרונים.

הפתעה נרשמה באינפלציית הליבה שלא מפסיקה לשבור שיאים של עשורים ועמדה על 6.8 אחוזים באפריל. הנתונים גבוהים מהתחזיות האחרונות (הגבוהות מלכתחילה) של הבנק המרכזי רק מלפני 3 שבועות ומגבירים מאוד את הסיכויים שהבנק ימשיך ויעלה את הריבית בבריטניה גם לאחר עצירת עליית הריבית בארה"ב ובגוש האירו. דבר זה תרם לזינוק האחרון בתשואות האג"ח הממשלתיות שנושקות לרמה שנרשמה לאחר משבר התקציב שגרר את התפטרותה של ראשת הממשלה הקודמת.

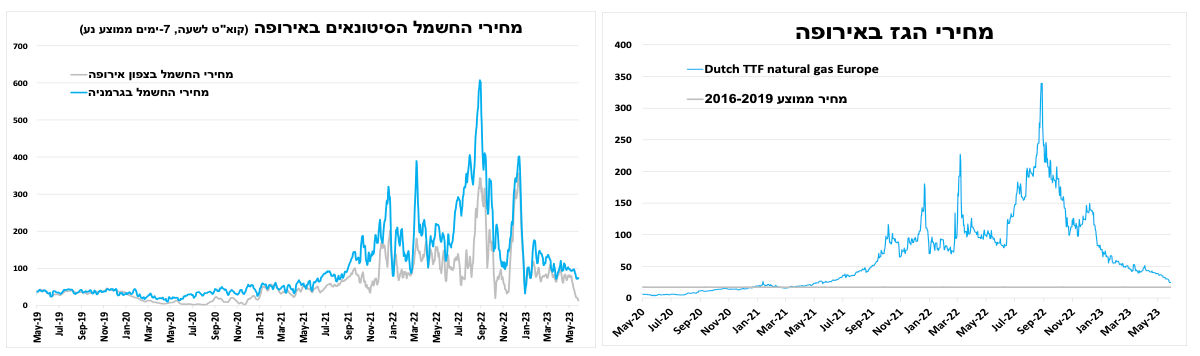

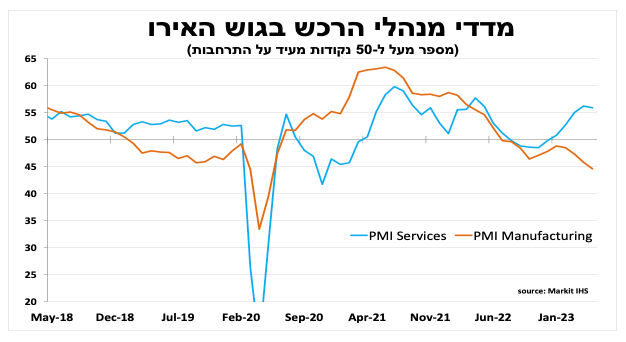

חברות התעשייה בגוש האירו יותר פסימיות, במיוחד בגרמניה. דבר שמשליך על היבשת כולה אך מחירי הגז והחשמל ממשיכים לרדת, דבר שמקטין את החששות מגלישה למיתון משמעותי ותומך בהמשך עליית הריבית.

חששות מהמשך עלייה בריבית וההאטה הגלובלית בסחר המשיכו לפגוע בסנטימנט החברות בגוש האירו. כך על פי האומדן הראשוני למדד מנהלי הרכש שירד קלות ל-53.3 נקודות, בעיקר בשל המשך פסימיות בחברות התעשייה שם המדד ירד ל-44.6 נקודות (מספר מתחת ל-50 מצביע על התכווצות). ירידה זו בולטת כמובן בגרמניה, שם משקל התעשייה משמעותי יותר והחברות מדווחות על ביקושים נמוכים מהצפוי מכיוון סין, ולאור זאת נרשמה ירידה מקבילה גם במדד סנטימנט החברות של מכון ZEW.

חשוב לציין שהירידה בסנטימנט מגיעה למרות המשך הירידה במחירי הגז באירופה שכבר קרובים לרמה הממוצעת מלפני פרוץ המלחמה באוקראינה, דבר שהביא גם לירידה במחירי החשמל (הסיטונאים) כאשר המלאים ביבשת חזרו לעלות.

בארה"ב אינפלציית השירותים לא יורדת והסיכויים לעליית ריבית נוספת עלו, במיוחד לאור דיווחים על הסכמה להעלות את תקרת החוב.

נכון לעכשיו, הנשיא האמריקאי וראש בית הנבחרים הגיעו להסכמה עקרונית (כרגיל, כמה ימים לפני המועד הסופי) להעלות את תקרת החוב ובכך למנוע פשיטת רגל של הכלכלה הגדולה בעולם. השינוי המשמעותי הוא שהנשיא הסכים שבתקציב לשנתיים הבאות (עד לבחירות לנשיאות) ההוצאה הציבורית (ללא בריאות וביטחון) לא תגדל. כלומר, זה יהיה למעשה תקציב מרסן מכיוון שהכלכלה ממשיכה לצמוח. במידה והדבר יעבור בחקיקה (לא וודאי אך בסבירות גבוהה), זה מגדיל את הסיכוי שגם המאבק בין המפלגות על התקציב (מתחיל בסוף הקיץ) יהיה מהיר יותר. מכיוון שהיתרון המספרי לרפובליקנים בבית הנבחרים (הדמוקרטים שולטים בקול בודד בסנאט) מקטין את הסיכוי שיאשרו מלכתחילה הגדלה כלשהי בהוצאה התקציבית.

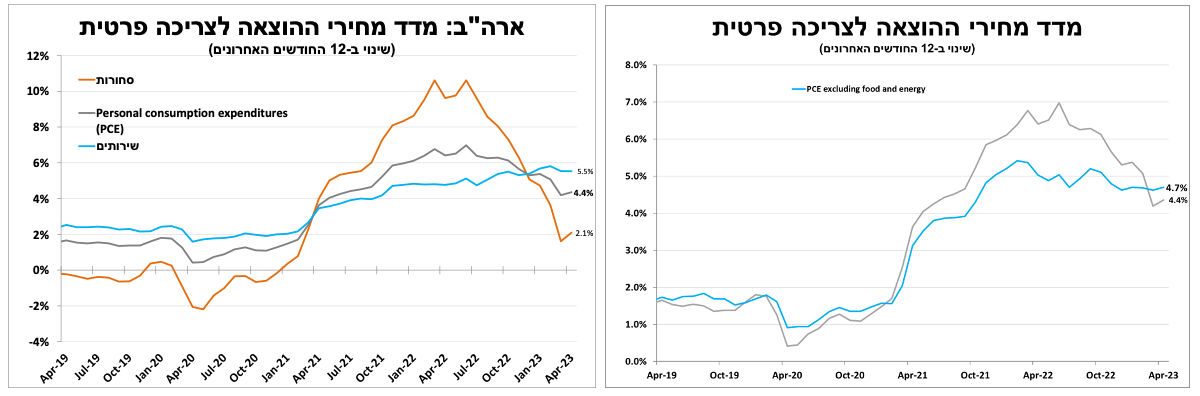

בנוסף, השבוע קיבלנו תזכורת שהאינפלציה עדיין כאן, כאשר מדד ההוצאה לצריכה הפרטית עלה ל-4.4 אחוזים באפריל ומדד הליבה עלה ל 4.7 אחוזים, מעל להערכות המוקדמות וקרוב לרמה הממוצעת בחצי השנה האחרונה. לאור ההתפתחויות ההסתברות לירידה מהירה בריבית בארה"ב שהייתה גלומה בעקום האגח בשבועות האחרונים התמתנה ונדחתה ואף עלו הסיכויים לעלייה נוספת בריבית בהחלטה בעוד כשבועיים (סיכוי נמוך כרגע) כעת הפוקוס של המשקיעים עובר לדוח התעסוקה הראשוני למאי שיתפרסם בשישי הקרוב, הנתון המשמעותי האחרון לפני החלטת הריבית הקרובה.

עפר קליין, צילום: יונתן בלום

עפר קליין, צילום: יונתן בלום