אנו חיים בתקופה ממש "מעניינת", במובן הסיני של המילה. יש כל כך הרבה זרמים סותרים בשוקי ההון כיום שקשה לנו, האנשים שעוקבים יום יום אחרי הנעשה, לדעת מה סביר שיילד יום. והפינה הזו, של "קרן נאמנות למעקב" מיועדת בדיוק לתקופות האלו. מדוע? כי אין כאן המלצה לעשות מעשה אלא להציע קרנות אשר יכולות להיות הכלי האופטימאלי לקיום מאוויים השקעתיים בעתיד.

מאוויים שיגיעו כאשר המגמה החיובית תפגוש את הסקטור שאתם מעוניינים לעקוב אחריו, והמיוצג על ידי אוסף של קרנות בשוק הקרנות הישראלי. והפעם, אין זה שונה. שוק המניות האמריקאי נמצא כרגע בצבת של חוסר וודאות חיובית-שלילית. מצד אחד, מעשי הפד (עליית הריבית והצמצום התיאורטי של הנזילות) אמורים להביא לשלילה בשוק. כמו שאומרים: "

Don't Fight The FED".

ומצד שני, אנו עדים לעוד תקופה של שיגעון נושאי. אתם לא צריכים אותי כדי לדעת שמי שאינו קשור היום ל-

AI אינו מצליח לבלוט, ולהיות חלק מהבועה הפסיכולוגית סביב הנושא הזה. וכמו בכל מומנטום עז בתחום הטכנולוגי, יש לזה שני צדדים: התוכנה והחומרה. בצד התוכנה נמצא את

Microsoft ואת

Google, ובצד החומרה התגלה המוביל בראש לעת הזו:

NVidia.

זו האחרונה כבר נסחרת מעל 200 ב-

PE... האם אלו חברות ערך או צמיחה? שאלה גדולה שתשובה עליה עדיין נמצאת בדיון, אבל ציבור המשקיעים כבר הכריע: ה-

AI הוא הצבעוני ההולנדי הנוכחי. אגב, אין זה אומר, חלילה, שהוא לא ישנה את חיינו בשנים הקרובות. בוודאי שכן, אבל, הוא נמצא עדיין בשלב שבו היה האינטרנט ב-1996-7 כאשר כל חברת

Dot-Com נראתה שווה למחתרות בה.

רק פילטר עמוק של המצליחות מול הריקות מתוכן (2000-2003) הביא לנו את החברות הבשלות, ואת הטכנולוגיה עצמה, ברמה שבה לא ניתן עכשיו לחיות בלעדיה. מהי הקרן של הפעם? קרן של צמיחה, לעת בה החברות האלו יצליחו להתגבר על צרות האופק של ההובלה הנוכחית. הבה נתחיל.

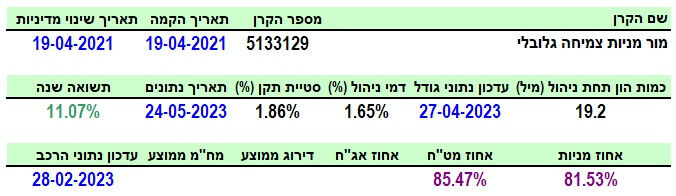

פרטי הקרן

הקרן מגיעה אלינו מבית מור. היא כבר בת שנתיים, ולא החליפה מדיניות השקעה מאז. ביצועיה טובים למדי, עם 11.07% בשנה האחרונה. למרות זאת, גודלה אינו מרשים במיוחד, עם 19.2 מיליוני שקלים בלבד, הממקמים אותה במקום ה-26 מבין 42 הקרנות בקטגוריה שלה. אנו נראה בהמשך שיש בהחלט דיכוטומיה קשה בין ביצועי הקרן ומה שהציבור חש כלפיה...

דמי הניהול סבירים (לא זולים במיוחד) עם 1.65% כאשר אלו ממקמים אותם במקום ה-24 (מהיקרות לזולות) מבין 42 הקרנות. האם דמי הניהול יכלו לעזור בהבאת הון לקרן? אולי, אבל דמי הניהול אינם חריגים כל כך: זו קרן הדורשת עבודת מחקר, עם חו"ל, והתשואות מצדיקות חלק מהעלות.

וכאן נגיע לחלק המעניין והטוב יחסית של הקרן: סטיית התקן, כקנה מידה של התנודתיות בה, נמוכים יחסית עם 1.86%. נזכור: זו קרן של מניות צמיחה (תזזיתיות יחסית), עם תנודתיות מט"חית. וזה המקום להזכיר שציבור המשקיעים הישראלי פשוט אוהב רוגע ושונא תנודתיות יתר. חשיפות הקרן מצביעות על אלמנט מעניין, שיכול להיות ההסבר לאותה תנודתיות נמוכה: במקום 120% חשיפה אפשרית הקרן משקיעה רק 81.53% במניות. השאר, כנראה מאזן את המצב.

ביצועי הקרן

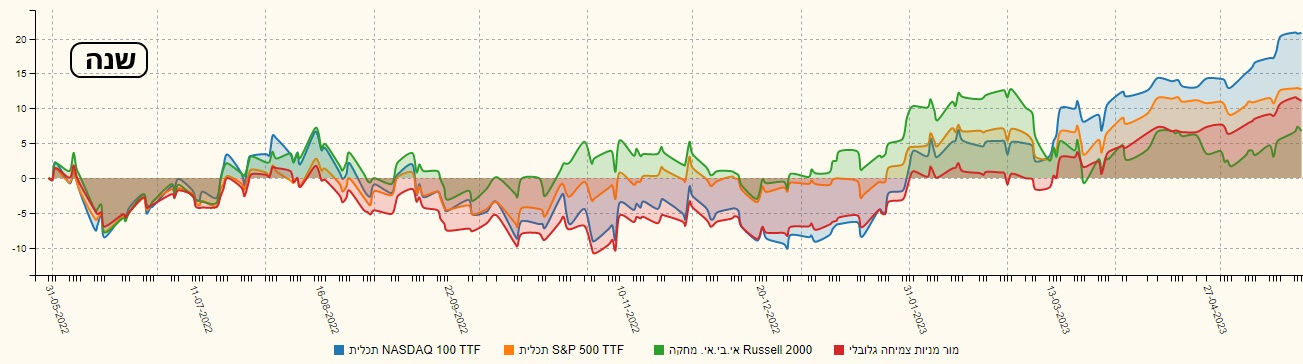

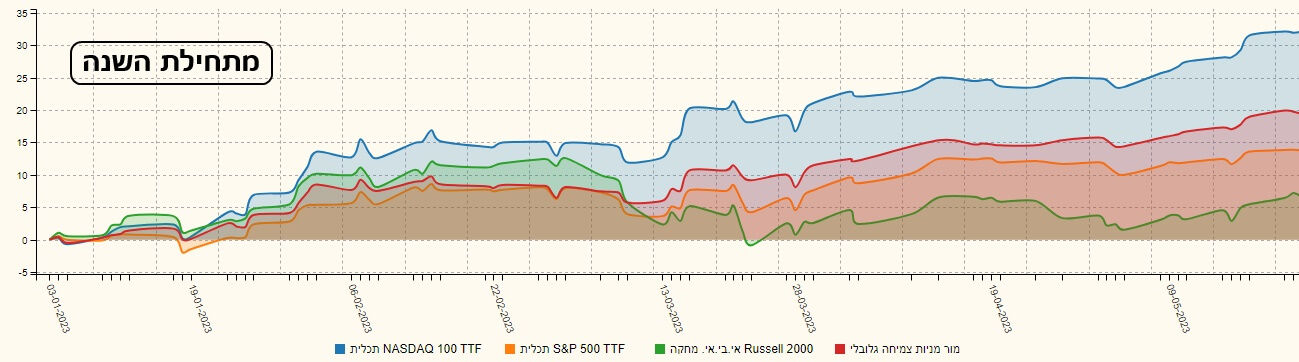

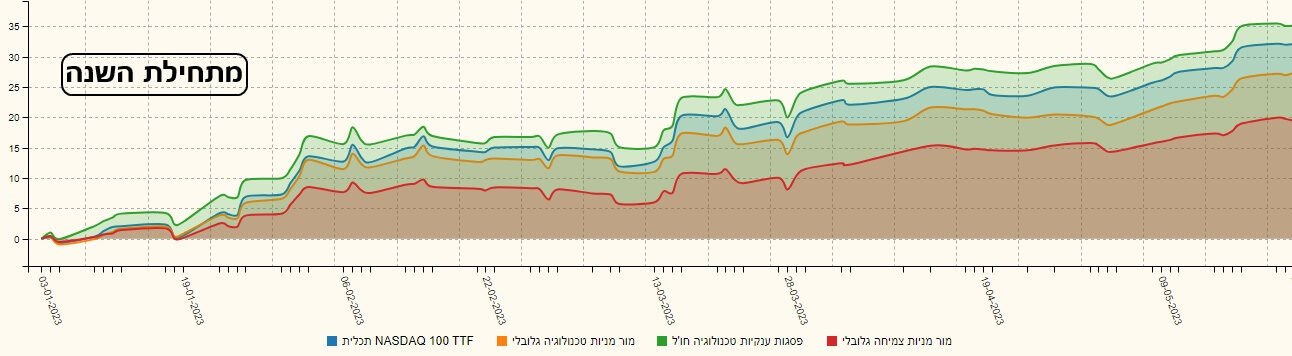

אחרי שראינו את הגרף היפה במיוחד של השנה האחרונה, היה הגיוני שנעשה השוואות מול נכסי בסיס ותחרות. הנה מול נכסי הבסיס (מדדי ארה"ב), המיוצגים על קרנות מחקות של תכלית ואי-בי-אי (נסדק, סנופי, ראסל), עבור שנה ומתחילת השנה:

בשנה, הקרן של מור נמצאת מעל המניות הקטנות אבל מתחת לשני המדדים הגדולים יותר. מדוע? כי היא סבלה הרבה בירידות, די דומה לנסדק. רוחב השוק הקטן שהסברתי לעיל גרם לחזרה איטית יותר של הקרן. לעומת זאת, מתחילת השנה, הקרן מובילה מעל השוק הכללי, ורק שנייה לנסדק עצמו. וזה הישג לא קטן... ועכשיו להשוואה מול התחרות:

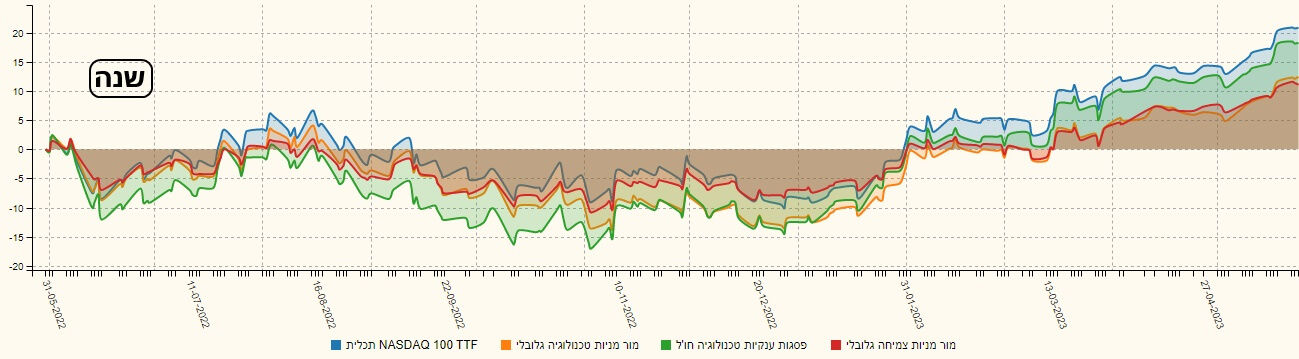

כאן, ההשוואה נעשית מול שתי קרנות אחיות (מור ופסגות – טכנולוגיה) ומדד הנסדק. ומה אנו רואים? שעבור שנה אחורה, הקרן של הצמיחה צמודה מאוד לזו הטכנולוגית של מור (אותו בית השקעות) אבל רחוקה מפסגות ומהנסדק. לעומת זאת, מתחילת השנה, אנו מקבלים את הפריסה ההגיונית: פסגות (בה יש מיקוד למניות ההובלה – ראו תיקה), הנסדק, מור טכנולוגיה, ולבסוף, מור צמיחה.

מה זה אומר? שצרות האופק של המשקיעים, סביב 10-15 מניות, פשוט השפיע גם כאן אבל למרות זאת, הסיכוי-סיכון המפוזר שבקרן הכללית יותר של צמיחה, הניב עדיין תשואה טובה מאוד. כאשר סקטור צמיחה אחר יוביל, זה כנראה יביא לתופעה דומה. האם נדע תמיד מי יהיה הלהיט? בוודאי שלא, וזו הסיבה לקיומה הטוב של הקרן הנידונה.

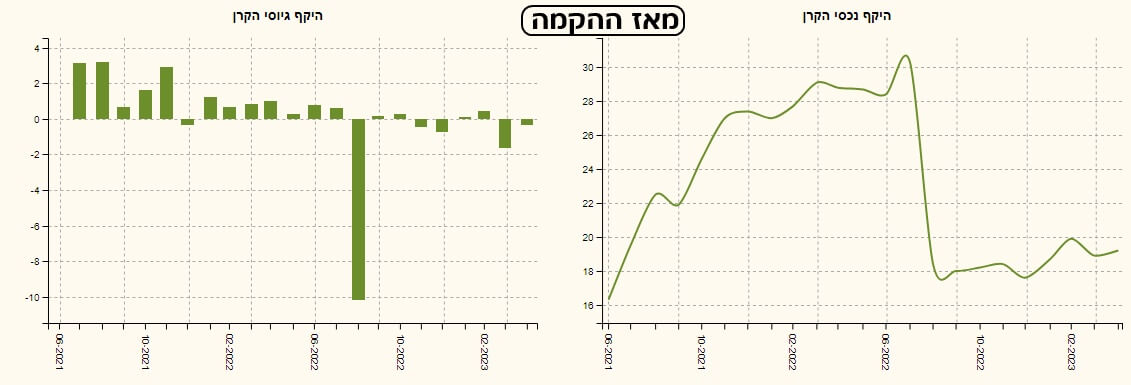

גיוסים ופדיונות

וכך, הגענו לחלק העצוב של התמונה הכוללת. התצוגה של הגיוסים אומרת הכול: חוץ מחודש 08-2022, שבו היה פדיון עצום בקרן, אין פשוט עניין בקרן הזו. אותו פדיון "חתך" גם את שווי הקרן, והעלייה בנכסי הקרן לא מספיקה על מנת לתקן את הנזק של אותו פדיון. בינתיים, ביצועי הקרן אינם משפיעים כל כך, ויש לקוות שהגיוון הנדרש בתיקים של הלקוחות ייקח בחשבון את ההכללה של ה"צמיחה", ולא רק את ההתמקדות בטכנולוגיה בלבד.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5133129

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/129

המון הצלחה לכולם!

Dreamstime Free Images

Dreamstime Free Images